Анкета на ипотеку

27 сент. 2016

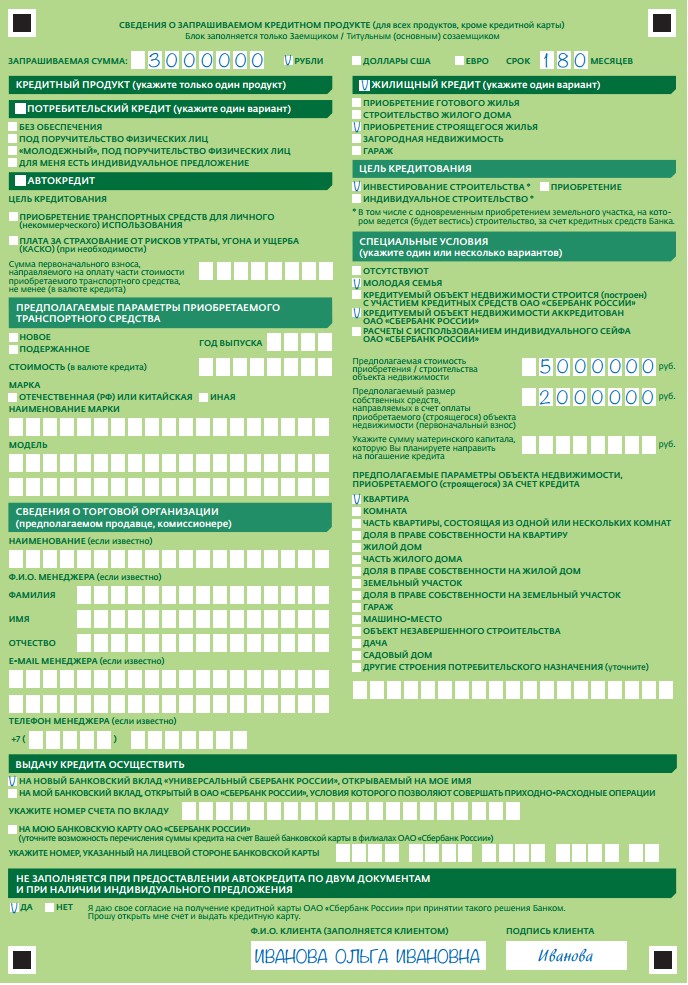

Заполнение анкеты на получение ипотечного кредита — дело ответственное. Нельзя допускать ошибки или предоставлять неверные данные. В статье описана подробная инструкция и советы по оформлению и получению займа.

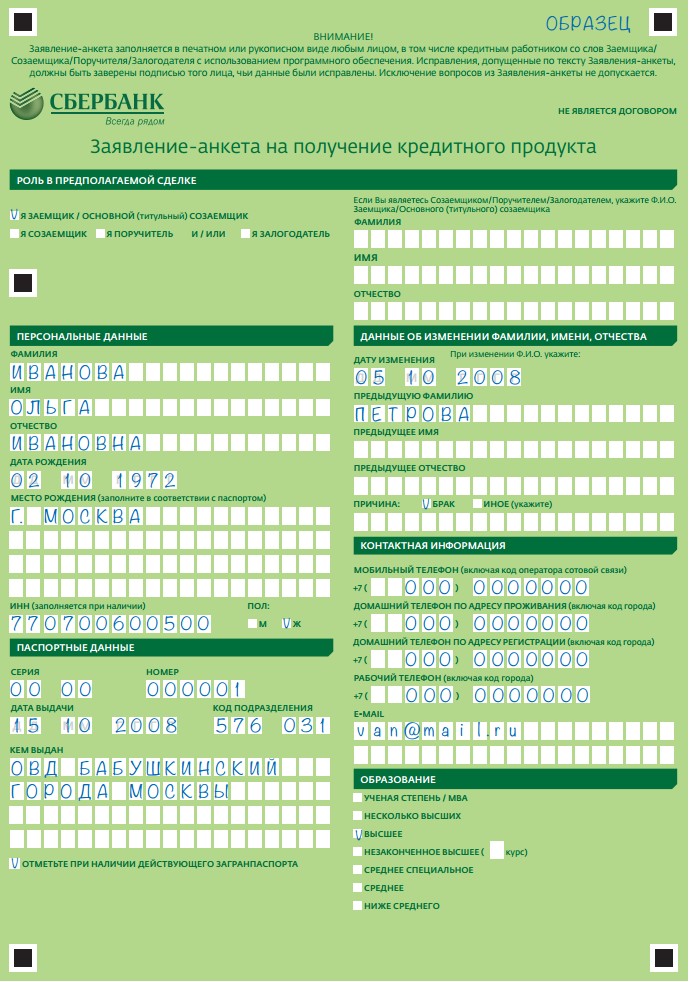

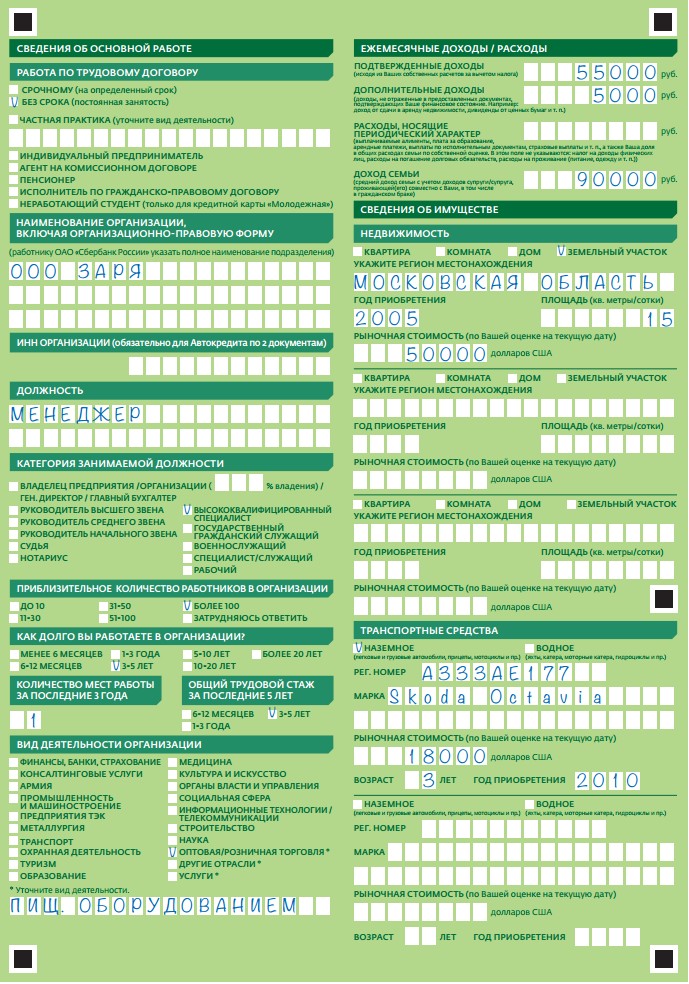

Первым этапом в заполнении анкеты по ипотечному кредитованию является запись персональных данных заемщика:

- ФИО полностью;

- пол (муж/жен);

- семейное положение;

- дата рождения (ДД/ММ/ГГ);

- контактный телефон;

- образование;

- при изменении ФИО напишите старые данные и документ, подтверждающий смену.

Второй пункт — паспортные данные:

- серия и № документа;

- дата получения;

- код подразделения;

- где выдан;

- место регистрации;

- место проживания.

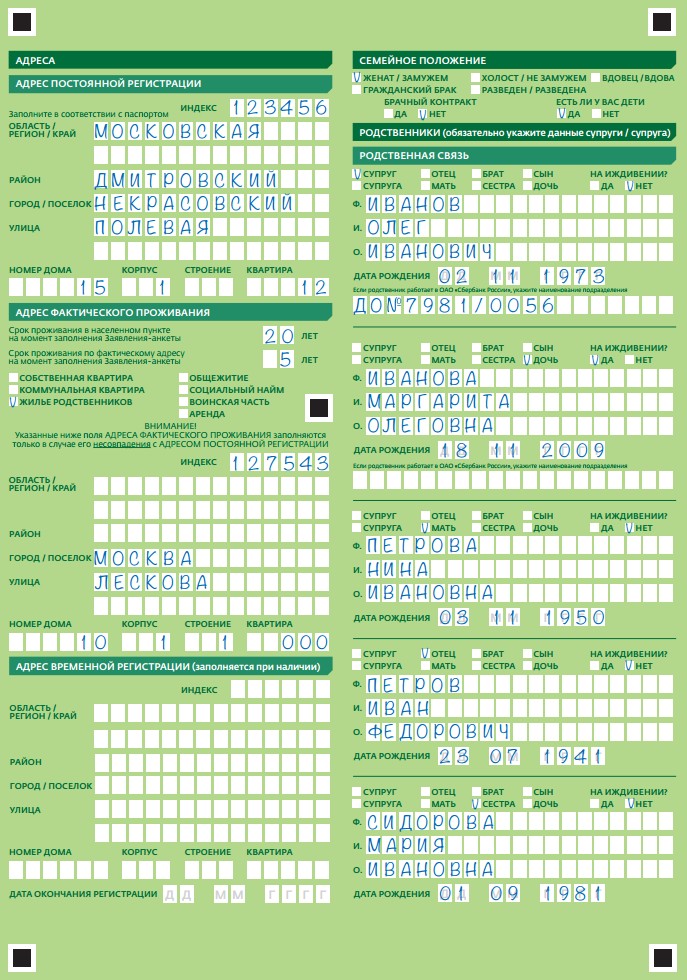

Если адрес регистрации и проживания не совпадает, то в отдельной графе указываем адрес проживания полностью.

Третий пункт — информация о семье:

- ФИО супруга (и);

- дети;

- родители;

- не забудьте указать дату рождения каждого члена семьи.

Четвертый этап — сведения о занятости и размере дохода:

- основное место работы;

- адрес компании;

- ИНН предприятия;

- контактные телефоны (бухгалтерии, начальника отдела);

- занимаемая должность;

- количество сотрудников в компании;

- стаж работы на предприятии;

- общий трудовой стаж (указать год выхода на работу);

- количество мест работы за 3 года;

- вид деятельности компании;

- ежемесячные доходы на основном месте работы;

- дополнительный заработок (неофициальный источник, сдача в аренду жилья);

- ежемесячные расходы (оплата ЖКХ, аренда квартиры, иждивенцы);

- общий доход семьи (официальный).

Пятый этап — сведения об имуществе:

- наличие недвижимости (квартира, комната, частный дом);

- регион местонахождения;

- дата владения имуществом;

- площадь объекта;

- приблизительная рыночная стоимость недвижимости.

Шестой пункт — владение транспортным средством:

- наземный или водный вид транспорта;

- регистрационный номер;

- марка транспортного средства;

- возраст объекта;

- год покупки;

- приблизительная рыночная стоимость.

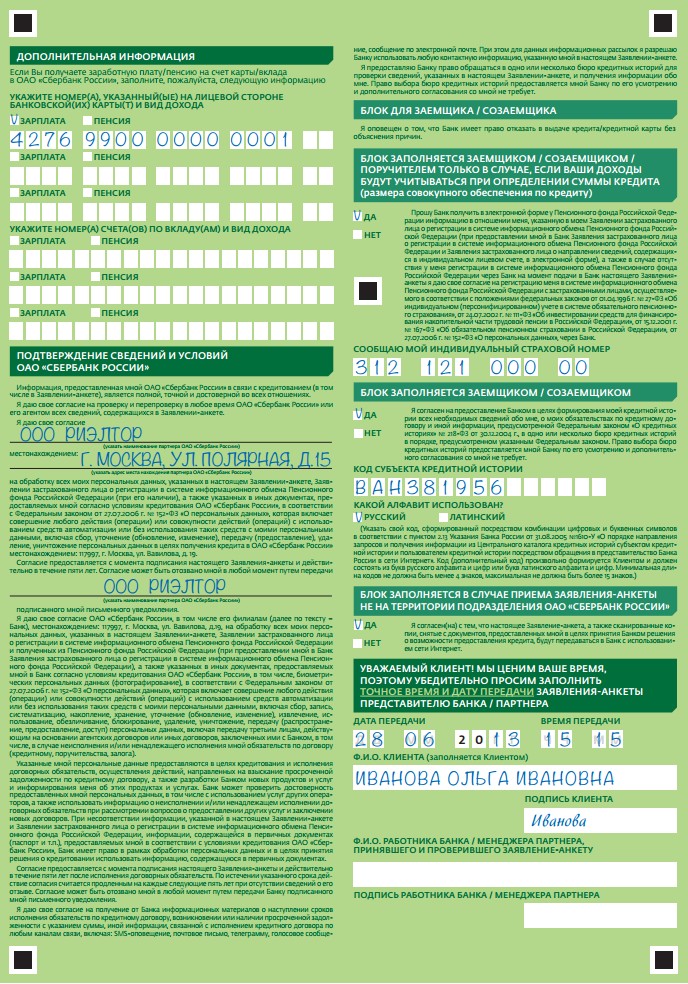

Седьмой этап — дополнительная информация:

- действующие счета в других банках;

- вклады и депозиты;

- участник зарплатного проекта (указать банк, где получаете зарплату);

- действующие кредиты (потребительский займ, кредитная карта).

- где оформлен кредит;

- сумма ежемесячного платежа;

- наличие задолженности (алименты, налоги, штрафы);

- запишите информацию, если являетесь поручителем;

- есть разрешение на ношение оружия;

- планируется ли в ближайшее время смена работы, рождение детей.

Восьмой этап — цель кредита:

- готовое жилье;

- строящийся объект;

- загородный дом.

Девятый пункт — дополнительная информация:

- использование материнского капитала;

- поддержка государства военнообязанных;

- программа «Молодая семья»;

- источники первоначального взноса (накопления, продажа другого имущества и т.д.);

- разрешение на оружие.

Десятый пункт заполняется в случае, если в договоре участвуют созаемщик и/или поручитель:

- паспортные данные созаемщика и/или поручителя;

- сведения о доходах.

Источники получения зарплаты указываются по справке 2-НДФЛ. Дополнительный доход не учитывается.

Одиннадцатый пункт — страхование:

- вид страхования (жизни и здоровья, титульное, от потери работы);

- выбор страховщика (отметить желаемую организацию).

Требования банка к ипотечному кредитованию — оформление договора страхования. Для всех участников сделки это выгодное предложение.

Если вы все-таки хотите отказаться от «подушки безопасности» — банк повышает процентную ставку на 5-10% или вовсе отказывает в кредитовании.

Помимо основного вида кредитования недобросовестные участники сделки навязывают дополнительное страхование:

- загородного дома;

- дачи;

- автомобиля;

- родственников.

Помните — вы вправе отказаться и сослаться на законодательство РФ по статье 935 ГК РФ.

Обращайте внимание на то, что в договоре прописаны сроки страхования. Например, стандартно сделка оформляется на 4-5 лет. После установленного срока платежи отменяются. Если ипотечным договором предусмотрено продление страхования, то вы обязаны заключить новый контракт.

Выгодным предложением является комплексное страхование. Стоимость полиса равняется 1-2% от суммы займа. В то же время, частичное страхование дороже на 3-4%.

При наступлении страхового случая незамедлительно обращайтесь в СК.

Сотрудник компании расскажет о необходимых документах для получения компенсации и как действовать в сложившейся ситуации.

Чем больше вы соберете подтверждающих документов о получении ущерба, тем менее проблематична процедура получения денег от страховой компании.

Возврат страховки предусмотрен в случае досрочного или частичного погашения ипотечного кредита:

- при досрочной выплате займа страховка возвращается полностью.

- частичное погашение — уменьшается сумма платежа по полису.

Для этого необходимо получить справку из банка о выплате займа. Оформляется документ 30 дней. Перед получением справки лучше позвонить кредитному менеджеру и уточнить дату.

Почитайте информацию о мерах социальной поддержки в сфере ипотечного кредитования. Программы предоставляются на федеральном и региональном уровне:

- военнослужащим;

- учителям;

- врачам;

- работникам РЖД;

- ученым;

- сотрудники полиции;

- воспитателям (дошкольные учреждения);

- молодой семье.

Часть программ требует больше дополнительных документов. Все особенности получения ипотечного кредита необходимо узнавать у сотрудника отделения банка.

Еще один важный момент: Государственная дума приняла закон о свидетельствах на недвижимость — выдача не осуществляется. При оформлении сделки в регистрационной палате вам выдается выписка из ЕГРП о владении имуществом.

Советы ипотечным заемщикам

- Начинайте просмотр квартир заранее. Так вы лучше изучите рынок недвижимости и рассмотрите достойные предложения.

- Не стоит забывать о валюте займа. Выбирайте только тот эквивалент, в котором получаете зарплату. Так как в 2015 году курс доллара резко поднялся и платежи по валютной ипотеке стали непосильной ношей.

- Выбирайте только проверенные кредитные организации. Прочитайте в интернете отзывы о компаниях, посетите сайты организаций. Все-таки кредит берется не на 2-3 года, а на долгий срок.

- При покупке вторичного жилья требуйте от владельца квартиры справку из домовой книги. Так вы убедитесь, что в ней никто не зарегистрирован.

- При оформлении займа уточните все дополнительные расходы по сделке, чтобы в последний момент не было сюрпризов.

- В страховой компании возьмите у менеджера визитку. При наступлении страхового случая вы сможете оперативно связаться с сотрудником СК для решения вопросов.

Читайте также

- Как взять ипотеку? Оформление ипотеки

- Военная ипотека. Кто имеет право на военную ипотеку? Как купить квартиру по военной ипотеке?

- Как взять ипотеку? Узнайте требования к заемщикам по ипотеке

- Погашение ипотеки или как правильно закрыть ипотеку

- Рефинансирование ипотечного кредита в Сбербанке. Как удешевить ипотеку?

Отзывы и комментарии