Индивидуальный инвестиционный счет — стоит ли его открывать?

9 июня 2017

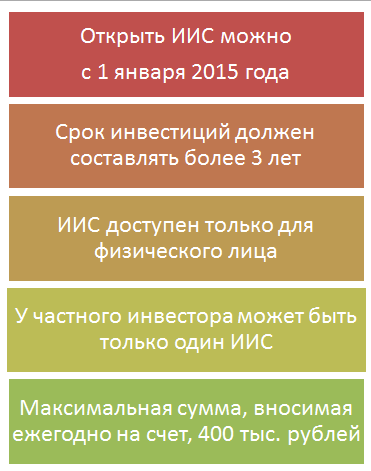

С 1 января 2015 года для частных инвесторов стал доступен принципиально новый вид размещения денежного капитала — индивидуальный инвестиционный счет (в аббревиатуре - ИИС). Что следует узнать об этом виде вложения средств и где можно оформить договор?

Что такое ИИС

Что такое ИИС

Индивидуальный инвестиционный счет — заключенный с брокером или управляющей организацией договор размещения средств.

Согласно закону «О рынке ценных бумаг» и Налоговому кодексу РФ:

- размер общего годового внесения на ИИС имеет ограничение в 400 тысяч рублей;

- срок размещения средств — от 3 лет;

- частичный вывод не допускается;

- доходность по счету зависит от выбранной клиентом стратегии инвестирования;

- на ИИС можно размещать только наличные средства;

- у клиента не может быть открыто более одного ИИС.

Налоговый вычет за открытие ИИС

Основное отличие ИИС от прочих видов инвестирования и размещения средств заключается в возможности получения фискальных привилегий.

Вкладчику доступно на выбор 2 типа налоговой льготы:

- возможность компенсировать себе 13% от суммы ежегодных взносов;

- освобождение от необходимости уплаты налогов на заработанную в результате инвестирования прибыль.

Первый вариант подходит клиентам с хорошей "белой" зарплатой, которые выбирают консервативную и безрисковую стратегию инвестирования с минимальной доходностью. В этом случае их выгода состоит не столько в инвестиционном доходе, сколько в возможности получения 13% от своей зарплаты (но не более 52 000 в год).

Второй вариант

заинтересует инвесторов, которые разместили средства в высокодоходные

инструменты и ожидают прибыль больше, чем принес бы им налоговый вычет в 13%.

Этот вариант также подходит вкладчикам, которые не работают, трудоустроены

неофициально либо имеют маленький налогооблагаемый доход.

Второй вариант

заинтересует инвесторов, которые разместили средства в высокодоходные

инструменты и ожидают прибыль больше, чем принес бы им налоговый вычет в 13%.

Этот вариант также подходит вкладчикам, которые не работают, трудоустроены

неофициально либо имеют маленький налогооблагаемый доход. Важно, что для получения вычета за каждый год необходимо пополнять программу. При единоразовом внесении суммы только при открытии договора без дальнейших добавлений получить возврат можно будет лишь за год, в котором был заключен договор.

Если инвестор получил вычет, а затем расторг договор ранее, чем через 3 года после оформления, то налоговый возврат необходимо следует перечислить обратно в бюджет.

Как получить налоговый вычет

Если инвестор выбрал получение льготы по первому варианту, то ему необходимо обратиться в территориальное представительство Налоговой (можно как лично, так и через персональный кабинет) со следующими документами:

- паспорт;

- свидетельство ИНН;

- копия договора об открытии ИИС;

- подтверждение перевода средств (как правило, это копия платежного поручения);

- справка 2-НДФЛ за год;

- заявление о налоговом вычете с указанием реквизитов счета для перечисления;

- заполненная декларация по форме 3-НДФЛ.

Вычет можно получать как ежегодно по окончанию налогового периода, так и один раз за все 3 предшествующих года. Если инвестор обращается за возвратом за несколько периодов сразу, то комплект документов за каждый год формируется отдельно.

Обращение

налогоплательщика рассматривается в течение 3-х месяцев, при положительном

решении через максимум 30 дней после подтверждения денежные средства поступят

по указанным реквизитам.

Если инвестор не планирует получать налоговый вычет, а хочет не уплачивать налог с дохода, то ему необходимо написать соответствующее заявление в брокерской или управляющей компании. К обращению нужно будет приложить справку из налоговой о неполучении возврата от взноса.

В каких банках можно открыть ИИС

Непосредственно в банке заключить такой договор не получится — кредитные организации не имеют соответствующих лицензий. Но во многих банках предлагается возможность открыть ИИС в партнерской или дочерней структуре — брокерской или управляющей компании.

Первое отличие брокерской организации от управляющей в том, что брокер позволяет клиенту самостоятельно «распоряжаться» средствами в плане инвестирования. В управляющей компании средства будут работать согласно заранее выбранной готовой стратегии без права внесения корректировок.

Второе различие заключается в комиссии посредника.

Брокер, как правило, взимает плату за:

- ведение счета;

- осуществление сделок;

- предоставление и обслуживание торговой площадки.

Управляющая компания берет комиссию за:

- ввод и вывод средств;

- управление (как правило, в проценте от суммы размещения, а не дохода).

Как открыть ИИС

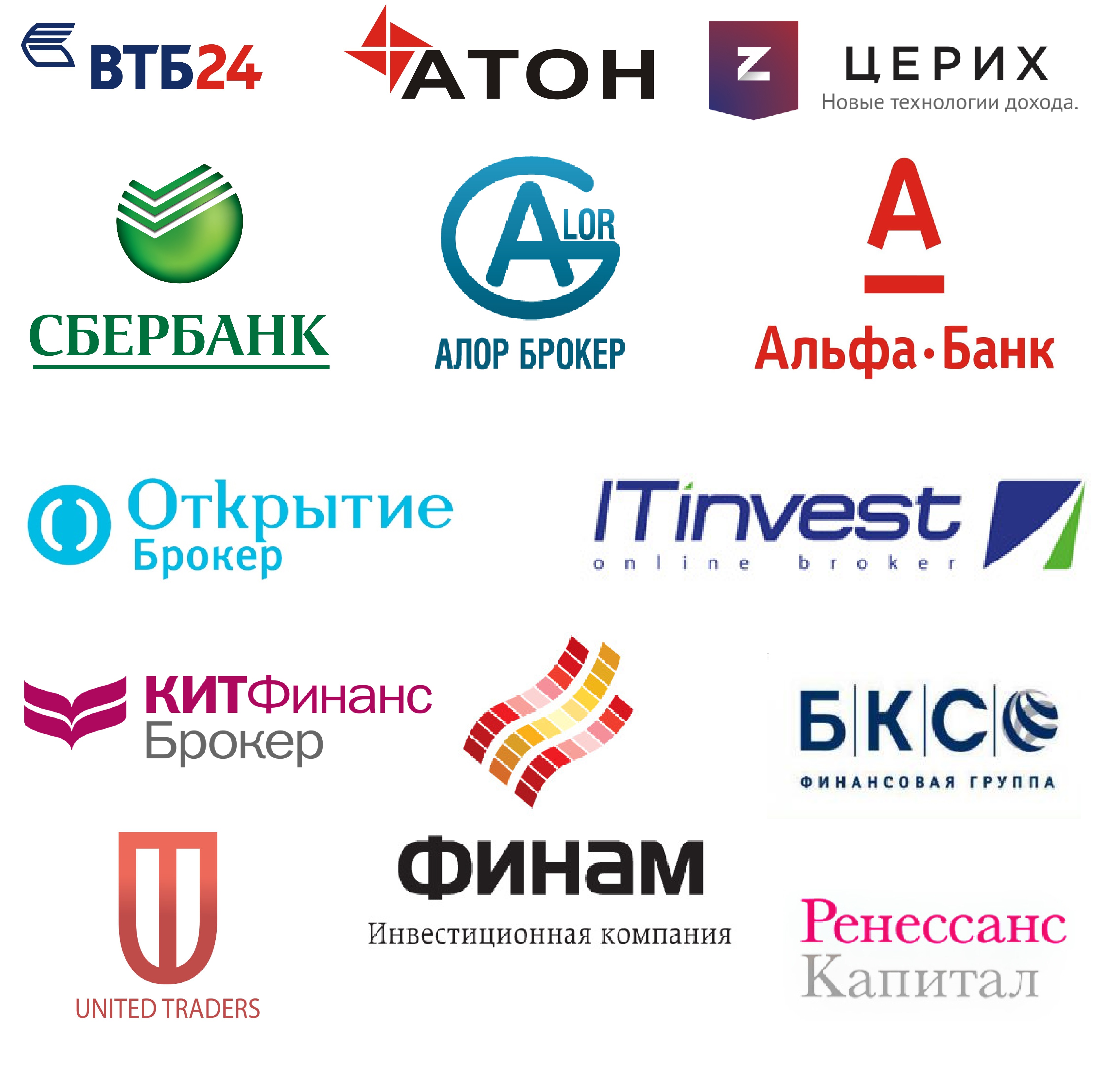

Важно тщательно подходить к выбору партнера для оформления договора.

Лидерами рынка по оформлению ИИС на сегодняшний

день являются:

Лидерами рынка по оформлению ИИС на сегодняшний

день являются:

- ПАО «ВТБ 24».

- ПАО «Сбербанк».

- АО «Финам».

- ООО «Компания БКС».

- АО «Открытие Брокер».

Заключить договор можно как напрямую в брокерской или управляющей компании, так и через банк-посредник. Для заключения договора достаточно паспорта.

Многие компании предлагают удаленное оформление с использованием сервиса «Госуслуги». Для этого необходимо иметь подтвержденную учетную запись на портале.

Плюсы и минусы ИИС

Перед оформлением договора, следует еще раз тщательно взвесить все его достоинства и недостатки.

Плюсы ИИС:

- при удачно выбранной стратегии можно получить высокий доход;

- возврат 13% при ежегодном внесении — это уже больше, чем процент по банковским депозитам;

- возможность выбирать направление инвестировании, при открытии у брокера — управлять средствами в зависимости от ситуации на рынке.

Минусы:

- денежные средства размещаются минимум на 3 года, при досрочном расторжении теряются налоговые привилегии;

- нет частичного изъятия;

- при неудачном инвестировании есть риск неполучения дохода;

- сумма взноса ограничена 400 тыс. р. в год;

- размещенные средства не подлежат страхованию;

Тем не менее аналитики рекомендуют иметь ИИС в финансовом портфеле как долгосрочный инструмент — но не заменяющий депозит, а дополняющий его.

Читайте также

- Быстрый автокредит: стоит ли торопиться?

- Что должен поручитель и стоит ли связываться с поручительством?

- "Европейский Трастовый Банк" предлагает открывать вклады по ставкам ниже уровня инфляции

- Альфа-Банк представляет «Активити» — накопительный счёт для активных людей

- Потребительский кредит Сбербанк. Сколько стоит потребительский кредит в Сбербанке?

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Игорь 06.05.2026 20:57

Добрый день, перезвоните или напишите в вотсап по номеру: +7(993)340-69-54 , или напишите в телеграмм @igorknyazev29