Итоги 2015. Большая финансовая дюжина

30 дек. 2015

Лучше прожить день как лев, чем прожить сто лет как овца.

Афоризм

Подошел к концу 2015

год — год овцы или козы по восточному календарю. Очередной непростой период

новейшей российской истории.  Тема предлагаемого материала — 12 ключевых

финансово-экономических событий прошедшего года, оказавших заметное влияние на

на нашу с вами жизнь.

Тема предлагаемого материала — 12 ключевых

финансово-экономических событий прошедшего года, оказавших заметное влияние на

на нашу с вами жизнь.

1. Падение цен на нефть.

В экономике России, по-прежнему, если не все, то очень многое зависит от цен на черное золото. И хорошо бы, будь это отвлеченно «в экономике». Но никуда не уйти от котировки на бочку (баррель) нефти загадочной марки Brent, не менее загадочного фьючерсного контракта «на поставку в таком-то месяце такого-то года» этой самой бочки. Это число, зафиксированное где-нибудь в далеком Чикаго (в котором 99,95% россиян никогда не были и вряд ли будут), достает до самых потайных карманов и копилок жителей огромной страны. Причем «достает» во всех смыслах.

Стоимость маслянистой жидкости со специфическим запахом четко влияет на курс рубля, процентные ставки российских банков и индекс фондового рынка РФ. И далее — на реальные (в валютном исчислении) размеры пенсий, пособий, зарплат и прочих рублевых доходов отечественных домохозяйств и отдельных индивидуумов. А также — цены на товары и услуги. Зависимость очень простая и легко понимается первоклассником: нефть падает - социальные стандарты бросаются за ней.

Здесь нет ничего удивительного. Половина российского экспорта — сырая нефть и нефтепродукты. РФ закрепилась в первой тройке государств по объему нефтедобычи. В знаменитом и неприятном высказывании американского сенатора Джона Маккейна о том, что Россия это бензоколонка...(вторая часть цитаты уж совсем обидная, опускается) есть доля правды. А как говорил Ипполит в бессмертной «Иронии судьбы»: «Вы что, обиделись? Не обижайтесь, ведь это же правда, а на правду нельзя обижаться, если она даже горькая...»

Итак, цена пресловутого барреля нефти (159 л) марки Brent с поставкой в январе 2016 года (в качестве ориентира) упала на середину декабря 2015 года до $37. В начале мая, баррель стоил выше $70. А в 2014-м - больше $100. Разницу почувствовали уже все. В том числе и газовщики, цена их продукции тоже зависит от нефтяных котировок.

Причины «падения» нефти — ее избыточная добыча или планы таких

действий. Главными ньюсмейкерами выступают США и Иран. В ноябре они это сделали

дуэтом. Барак Обама подписал меморандум, снимающий нефтяное эмбарго с

ближневосточного государства, а Иран поклялся, что будет поставлять на рынок

нефть по любой цене.

Причины «падения» нефти — ее избыточная добыча или планы таких

действий. Главными ньюсмейкерами выступают США и Иран. В ноябре они это сделали

дуэтом. Барак Обама подписал меморандум, снимающий нефтяное эмбарго с

ближневосточного государства, а Иран поклялся, что будет поставлять на рынок

нефть по любой цене. В декабре пришло еще одно неприятное известие из Нового Света. Конгрессом и Сенатом Соединенных Штатов был одобрен законопроект, предусматривающий отмену 40-летнего запрета на экспорт сырой американской нефти.

Вот такие новогодние подарки.

2. Крушение рубля.

Вслед за нефтью в крутое пике устремился российский рубль. В конце ноября еще 2014 года, пройденным этапом в истории отечественных финансов стал курс до 40 р. за доллар. Дальше — только вниз. В текущем году, нацвалюта, не сдерживаемая уже формальными коридорами, двигалась в широком диапазоне 50-70 рублей за единицу американской валюты.

На максимумах она находилась в мае, достигнув по курсу ЦБ РФ 49 р. / $ в двадцатых числах. В конце августа, рубль взлетел до 70 и откатился до 61 в середине октября. К сожалению, в декабре ралли возобновилось. К середине декабря официальный курс установил исторический минимум, пробив 71 р. / $., а за сутки до новогоднего боя курантов превысил 72,5. Радуются только экспортеры. Их продукция должна быть более конкурентоспособной. Правда, у российских продавцов нефти и газа поводов радоваться немного, см. выше. Все остальные вынуждены беспомощно фиксировать непрерывное подорожание всех импортных товаров (там, где они остались). Не отстают и отечественные, в производстве которых используются зарубежные компоненты.

Биржевой курс рубля к доллару в 2015 году:

По всей видимости, новые антирекорды родной валюты «не за горами». 16 декабря Соединенные Штаты впервые, за почти 7 лет, поднимают ключевую ставку с 0,25 до 0,5% годовых. Смехотворное, по российским меркам, повышение может иметь далеко идущие последствия по укреплению доллара относительно мировых валют. Рубль, ввиду своей неустойчивости, выглядит крайне уязвимым.

Нелюбовь к доллару толкает Россию на поиск союзников. Сотрудничество с Китайской Народной Республикой в этом направлении приобретает все более четкие очертания. В 2014 году между центральными банками было подписано соглашение об открытии своп-линии (форма кредита) на 150 млрд юаней ($24,5 млрд). Инициируются расчеты между предприятиями РФ и КНР в рублях и юанях, минуя доллары. Но между соседями возникли разногласия. Китайцы настаивают на преимущественном использовании своей валюты, ссылаясь на нестабильность рубля. Россияне выступают за равновесие.

Курс рубля к юаню в 2015 году:

Рассматривая график рубль/юань, в голову приходит мысль, что наследники Конфуция не так уж неправы. Динамика полностью повторяет тренд рубль/доллар. На рубеже 2014-15 годов рубль обвалился в два раза — с 6 до 12 рублей за один юань. На конец декабря котировки вновь преодолели отметку 11. Российские товары должны продаваться в Поднебесной лучше, чем китайские в РФ.

Интересно, удастся ли переиграть американских капиталистов и китайских коммунистов?

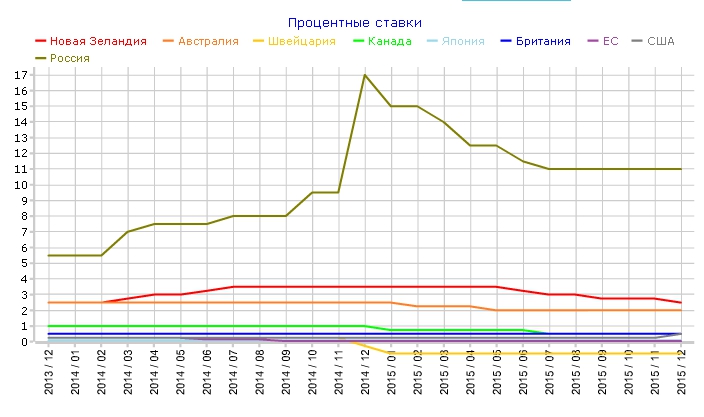

3. Ключевая ставка.

Следующим индикатором, отразившим нездоровье отечественных финансов, стала ключевая ставка Центробанка России. Тенденция такая — чем рубль чувствует себя хуже, тем ставка выше.

Движение ключевой ставки ЦБ РФ происходило следующим образом:

За Россию отвечает самая верхняя кривая. Нижние графики отображают скучную динамику ставок центральных банков более счастливых стран. Всякие там Австралия, США, ЕС и пр. Их числовые значения прижаты к нулю, только Новая Зеландия несколько выделяется. Но и ее ставка не доходит даже до 4% годовых.

У РФ кривая интереснее и смотрится очень наглядно. «Родная» ключевая ставка скакнула с 9,5% в ноябре до 17% в декабре 14-го года. Причем, решение о значении в 17% было принято «под покровом» ночи с 15 на 16 декабря. Вот такая интрига. Как видите, государственные финансы, это не всегда уныло и нудно. В 2015 году ставка немного откатилась, но по-прежнему выражается двузначным числом. С 3 августа — 11% годовых. Увеличением ставки центральные банкиры пытаются сделать рубль более дорогим и ограничить, тем самым, спрос на валюту.

Те, кто считают, что ключевая ставка ЦБ РФ, это что-то далекое и их не касается, очень ошибаются. Данный показатель отражает базовую стоимость национальных денег в стране. Он заложен в ставки, по которым Центральный Банк кредитует (рефинансирует) российские коммерческие банки. Поэтому, пока в стране ключевая ставка исчисляется числом из двух цифр, не только депозиты (что приятно), но и кредиты (что уже напрягает) будут соответственно приниматься и выдаваться по двузначным ставкам.

И тут такой момент. Максимальные ставки по депозитам, по крайней мере в крупных банках, находятся где-то в пределах ключевого значения Центробанка. Например (*), предельная ставка по вкладу Сбербанка «Счастливый год» (намек на 2016-й?) равна 10% годовых. А вот ставки по кредитам... В среднем, их полная величина, с учетом всех комиссий, часто достигает и превышает 20% годовых. Особенно, это касается займов наличными без обеспечения.

4. Фондовый рынок.

Российский фондовый рынок также не давал больших поводов для оптимизма. Для его оценки существует свой набор индикаторов — фондовых индексов. Индексы разделяются по видам ценных бумаг, котировки которых участвуют в расчете и по отраслям.

Один из наиболее часто используемых при оценке инвестиций в российские компании — индекс акций RTSI:

В середине декабря прошлого года RTSI провалился (вместе с рублем) и достиг дна на отметке в 600 пунктов. В эти же черные, для финансовой России, дни произошло скачкообразное повышение ключевой ставки ЦБ. К маю, индекс, опять-таки одновременно с рублем, восстановился и дошел до 1100. В конце августа, откатился почти до 700. Далее, немного скорректировался вверх, но к концу года, вновь упорно двинулся к отметке 700-750.

Показатели работы рынка ценных бумаг несколько менее «цепляют» рядовых граждан в повседневной жизни. Если вы, конечно, не трейдер, или не вложили крупные средства в акции или облигации. Но падающий или не растущий фондовый рынок неизбежно приводит к депрессивным явлениям в экономике — ее стагнации и рецессии. И если эти процессы затягиваются надолго, тут уж «мало никому не покажется». И выходит страна из такого положения медленно и мучительно.

5. Кризис: инфляция и безработица.

Негативные явления в валютном, фондовом, кредитном секторе финансового рынка, а также на товарных площадках являются элементами большой мозаики, которая называется финансово-экономический кризис. Их неизбежные следствия — неважная ситуация с инфляцией и занятостью.

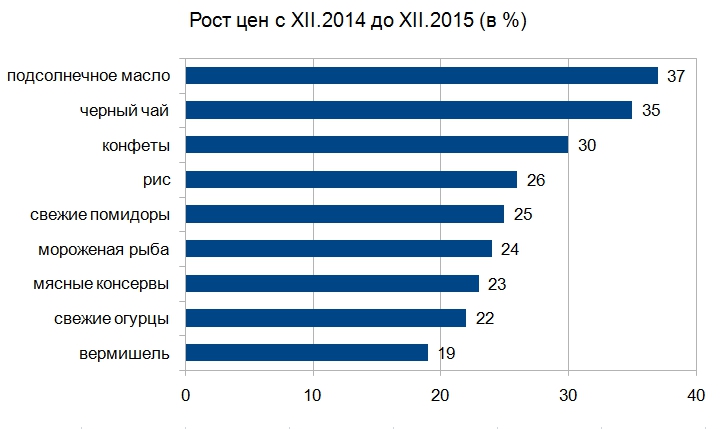

Показатель инфляции публикуется на главной странице Центробанка РФ, на основе данных Федеральной службы госстатистики. Рост потребительских цен с ноября 2014 по ноябрь 2015 года составил 15%. Опять двузначное число. Это совсем немало. К концу года, цены по отдельным группам товаров стали расти гораздо быстрее.

Например, продовольствие. Период: конец декабря 2014 — конец декабря 2015.

Вот такая картинка. Без конфет, конечно, можно обойтись, а вот все остальное... Да и как совсем без конфет. Сколько тех радостей. Но есть и оптимизм в сухой информации от Росстата. Вот — картошка подешевела на 26%, капуста на 13%, а лук почти на 8%. Нехитрый и недорогой ужин вам все-таки обеспечен. Запах правда... Но как метко подметил Михаил Жванецкий: «Запах чем хорош? Не нравится - отойди. Отойди, не стой во всём этом».

Конфеты россиянам вполне может заменить «сладкий» прогноз от Банка России, который лаконично называется «Цель по инфляции». В 2017 году инфляция прогнозируется на уровне, внимание, 4%! Два года потерпите на картошке с луком. и перед вами откроется светлое «низкоинфляционное» будущее. Но дотянуть могут не все. По декабрьскому опросу ВЦИОМ доля россиян, которым не хватает средств на покупку еды и одежды выросла с 22% до 39%.

Теперь, несколько слов о безработице. Ее уровень, по данным все того же Росстата, относительно невелик — 5,8% в ноябре 2015 года, или 4,4 млн человек. Однако британский премьер позапрошлого века Б. Дизраэли как-то сказал: «Существуют три вида лжи: ложь, наглая ложь и статистика». Россия — страна большая и показатель в 5,8% очень и очень усредненный и формальный. Например, безработица в Москве — 1,7%, Питере — 1,8%, а в Ингушетии — почти 31% (!). Кроме того, в кризисный период резко растет «скрытая» безработица, когда люди работают не официально или когда трудовая неделя у тех, кто устроился по трудовой книжке, сокращается до 2-3 дней.

В заключение, следует отметить, что даже Эльвира Набиуллина, глава ЦБ РФ, в своем декабрьском выступлении завила, что ВВП страны по итогам года может упасть почти на 4%. Это, надо думать, очень оптимистичный прогноз.

6. Жизнь под санкциями.

6. Жизнь под санкциями.

Во многом, кризисные явления в российской экономике уходящего года генерировались далеко не только низкими нефтяными ценами и мировым финансово-экономическим спадом. Россия оказалась в исключительном положении. С первой половины прошлого года, страна живет под западными экономическими санкциями, вызванными событиями в Крыму и на Востоке Украины.

Санкции самые разные, многогранные и изощренные: против конкретных физических и отдельных юридических лиц (компаний, банков), против целых отраслей экономики (секторальные), против тех или иных вариантов контактов и сотрудничества (советы, конференции, обмены специалистами) и пр. и пр. Россию «попросили на выход» из большой восьмерки.

Для финансового сегмента санкционные действия были направлены на резкое ограничение, вплоть до полного прекращения, фондирования (предоставления заемных средств) отечественным банкам. Пострадали и самые крупные государственные — Сбербанк, ВТБ, Газпромбанк, Внешэкономбанк, Россельхозбанк. Второе направление удара — блокировка работы карт Visa и MasterCard, выпущенных российскими финучреждениями. Правда, эти действия носили точечный и временный характер, но нервы держателям карт и банкам-эмитентам подпортили значительно. 22 декабря США расширили санкционный антироссийский пакет. «Под каток» попали Севастопольский морской банк, банк Верхневолжский, Крайинвестбанк и Генбанк, засветившиеся на Крымском полуострове. Это немедленно отразилось на работе их «пластика».

Такие недружественные действия подтолкнули РФ к активизации проекта по созданию и внедрению национальной платежной карты. В марте 2015 года был существенно изменен и дополнен профильный Закон «О национальной платежной системе». Национальная система платежных карт (НСПК) набирает обороты. 15 декабря она сообщила о выпуске первых карт системы «Мир». Российский вариант «жизни без нала» постепенно становится реальностью.

Все ли варианты финансового прессинга Запад уже применил? Вряд ли. То затихают, то возобновляются разговоры об отключении РФ от системы международных платежей «SWIFT». Сможет ли Россия выдержать такой удар? Сомнительно. Это путь к полной финансовой изоляции, по типу иранской. И превращении Федерации в страну-изгоя. Очень хочется надеяться, что до этого не дойдет.

Как ответила Россия? Как смогла. В 2015 году она продолжила эмбарго (запрет) на поставки зарубежных продуктов и аграрного сырья. Под «ударом» продовольственные экспортеры Евросоюза, США, Канады, Австралии, Норвегии. Те страны, которые решили наказать РФ за Крым и Донбасс. Импорта на полках магазинов стало существенно меньше или он исчез вовсе. Мировые СМИ облетели апокалиптические кадры, как отечественные катки вовсю утюжат сыры, персики и яблоки «из-за бугра». В Питере подошли к уничтожению вражеских сыров с креативом — с использованием специальных печей, таких себе, «сырных крематориев». Впечатления от таких действий власти у россиян в самом широком диапазоне: от ура-патриотизма, до (мягко говоря) удивления.

7. Долевая ипотека. Крутое пике СУ-155.

Главное и одновременно неприятное событие на рынке российской долевой ипотеки — предбанкротное состояние одного из крупнейших отечественных застройщиков СУ-155. Десятки тысяч клиентов компании «с 60-летними строительными традициями» могут остаться и без квадратных метров и без вложенных средств.

Финансовые трудности СУ-155 четко обозначились в апреле, когда появилась информация о претензиях банков к стройорганизации по обслуживанию выданных кредитов и о возможной поддержке государства. Вскоре представители государственной строительной отрасли пояснили, что помощь вряд ли придет в виде «живых» денег, скорее — санация (оздоровление) предприятия.

Кредиторы требуют процедуры банкротства. Вариант крайне неприятный для дольщиков. Тогда их квартиры, разной степени готовности, могут быть включены в «конкурсную массу» и реализованы «с молотка». Только потом, управляющие процедурой несостоятельности СУ-155 начнут рассчитываться с кредиторами и вкладчиками. И кто, что получит — большой вопрос. А можно еще и прозевать начало самой процедуры и не успеть встать в перечень лиц, имеющих финансовые претензии к застройщику.

8. Проблемы и протесты валютных заемщиков.

8. Проблемы и протесты валютных заемщиков.

Резкий рост курса доллара и других твердых валют относительно рубля создал значительные, а иногда просто непреодолимые трудности, в обслуживании заемщиками валютных кредитов. Привлекательная разница в процентных ставках между долларовыми и рублевыми займами обернулась, без преувеличения, трагедией для лиц, не имеющих долларовых доходов, но обладающих долларовыми кредитами.

Ситуация получила широкий общественный резонанс, несмотря на то, что по оценке ЦБ, доля валютной ипотеки составляет всего 2% от общего объема ипотечного кредитного портфеля банков. Цифра вызывает легкое недоумение. Неужели только (пусть очень усредненно) каждый 50-ый соотечественник попытался выиграть на разнице ставок?

В феврале прошли крупные акции протеста валютных ипотечных заемщиков в обеих столицах. Участники мероприятий (несколько тысяч человек) требовали власти войти в их тяжелое положение и возражали против передачи валютных ипотечных займов в АИЖК. По их мнению, Агентство отрицательно зарекомендовало себя в преодолении кризисных явлений еще в 2008 г.

И власти услышали. В апреле, Правительство РФ опубликовало программу поддержки ипотечных (в т.ч. и валютных) заемщиков. Ей могут воспользоваться те, у кого платежи по займам выросли более, чем на 30% из-за падения рубля. То есть — все валютные заемщики, исходя из того, что рубль упал в два раза. Есть еще ряд условий — просрочка от 30 до 120 дней (не больше), программа действует для бюджетного жилья (эконом-класс). Кредит банк должен реструктуризировать/рефинансировать в рубли по курсу не выше, чем официальный на дату реструктуризации. Новая ставка — не более 12% годовых. АИЖК будет компенсировать потери банка, но (внимание!) не более, чем 200 тыс. р. на каждый кредит.

Вот это — главный сюрприз госпомощи. 200 тыс. р. это меньше 3 тыс. долларов. Помогли, так помогли... Каждый банк решает проблему с валютным клиентом очень и очень индивидуально. И будет ли финансовая организация нести убытки, которые государство не готово компенсировать?

9. Вступление в силу Закона о банкротстве ФЛ.

Те заемщики, которым не могут помочь уже никакие правительственные

и банковские программы, получили в 2015 году спасательный круг в виде

долгожданного Закона о банкротстве физлиц (далее — Закон). Теперь если уж совсем, нет никаких сил, тянуть тяжкое

«кредитное ярмо» вы можете объявлять себя банкротом и получать защиту от

кредиторов.

Формально говоря, это не отдельный нормативный акт, а существенные дополнения и изменения к действующему Федеральному закону «О несостоятельности (банкротстве)» № 127-ФЗ от 26.10.2002 г. Оформлены эти изменения, в свою очередь, законом № 476-ФЗ, подписанным Владимиром Путиным 29.12.2014 г. Первоначально, вступление его в действие общественность с нетерпением ожидала еще 1 июля 2015 года. Но пришлось потерпеть до 1 октября.

Основные новеллы Закона следующие:

- физическое лицо может претендовать на «звание банкрота», если оно имеет проблемную задолженность от 0,5 млн р. и просрочку от 3 месяцев;

- дело о банкротстве ведет Арбитражный суд по месту регистрации потенциального банкрота;

- создается институт финансовых управляющих, играющих ключевую роль в процедуре несостоятельности;

- варианты решения вопроса банкротства — реструктуризация долга, реализация имущества заемщика или подписание мирового соглашения.

Инициаторами банкротства, помимо самого физлица, могут быть кредиторы (банки) или уполномоченный госорган.

Если вам очень-очень трудно обслуживать долг — добро пожаловать в банкроты!

10. Десятка значимых банков по версии ЦБ РФ.

В июле впервые, а в октябре, окончательно утвердив, Центробанк РФ публикует знаменитую десятку самых значимых российских банков. Регулятор дал отечественным клиентам и вкладчикам четкий ориентир, какое финучреждение он будет спасать, когда наступит час «Х». В список избранных ожидаемо вошли российские финансовые тяжеловесы — государственные Сбербанк, Газпромбанк, ВТБ и Россельхозбанк. Крупнейший частный Альфа Банк. Три крупные банка с иностранным капиталом - Райффайзенбанк, ЮниКредит и Росбанк.

На долю системно значимой десятки приходится 40 трлн р. активов и

3,6 трлн р. капитала, а значит — более 36 трлн пассивов, прежде всего, вкладов.

Понятно, что крах одной из крупнейших кредитно-финансовых организаций будет

сравним с взрывом водородной бомбы в финансовом секторе России. Последствия,

включая социальные, будут близкими

катастрофе. Это ясно.

На долю системно значимой десятки приходится 40 трлн р. активов и

3,6 трлн р. капитала, а значит — более 36 трлн пассивов, прежде всего, вкладов.

Понятно, что крах одной из крупнейших кредитно-финансовых организаций будет

сравним с взрывом водородной бомбы в финансовом секторе России. Последствия,

включая социальные, будут близкими

катастрофе. Это ясно. Неясно другое, а что делать клиентам и вкладчикам семи сотен банков необъятной страны, оставшихся за рамками Списка? Кто будет спасать учреждения, которым они доверили свои деньги? Или средства надо срочно перевести в банк Десятки?

На эти вопросы Банк России ответа не дает и предлагает определяться самостоятельно.

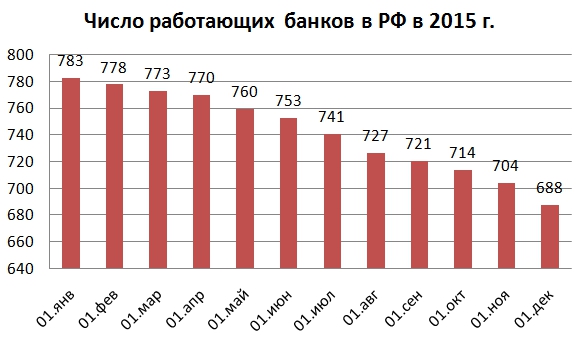

11. Продолжение чистки банковской системы. Отзывы лицензий.

Кстати, число действующих банков уже совсем не 700. По информации ЦБ, на 01.12.2015 г., их осталось уже 688. Жесткий курс центробанкиров на последовательное уменьшение числа работающих кредитных организаций через отзыв лицензий, вполне может быть косвенным ответом на дилемму, обозначенную в предыдущем разделе статьи. За одиннадцать месяцев текущего года количество учреждений, имеющих право осуществлять банковские операции, уменьшилось с 783 до 688, почти на 100 (!) или на 12%.

Если дело будет идти такими темпами, то всего за 6-7 лет Центробанк вполне может оставить всего лишь 10 выбранных банков на 1/9, контролируемой им, части суши.

12. Санации крупных банков — банк «Траст» и Мособлбанк.

Хитами оздоровительного сезона в банковской сфере стали санации Мособлбанка и банка «Траст». Проблемы этих финучреждений были вскрыты еще в 2014-м, но пути их решения определены только в 2015-м.

Мособлбанк оздоровляет СМП Банк братьев Роттенберг. Первоначальная сумма «для реанимации» Мособлбанка, установленная в размере 129,2 млрд р. была увеличена на 43 млрд. Сообщения об этом появились в прессе в начале осени. Это абсолютный рекорд по размеру госпомощи для частного банка.

«Траст» санируется еще дольше. Банк банально грабили через вывод

активов по кредитным схемам. Это ж надо так подставить Брюса Уиллиса. Первоначально, санатор «Траста» банк «Открытие» определил

сумму оздоровления в 127 млрд р. К сожалению, она может существенно возрасти.

«Дырка» между активами и обязательствами «Траста», за время его полугодичного

изучения санатором, выросла на 70%. Такое печальное открытие, сделанное

«Открытием» (извините за тавтологию), может привести к дополнительным расходам.

«Трасту» вполне по силам обойти Мособлбанк.

«Траст» санируется еще дольше. Банк банально грабили через вывод

активов по кредитным схемам. Это ж надо так подставить Брюса Уиллиса. Первоначально, санатор «Траста» банк «Открытие» определил

сумму оздоровления в 127 млрд р. К сожалению, она может существенно возрасти.

«Дырка» между активами и обязательствами «Траста», за время его полугодичного

изучения санатором, выросла на 70%. Такое печальное открытие, сделанное

«Открытием» (извините за тавтологию), может привести к дополнительным расходам.

«Трасту» вполне по силам обойти Мособлбанк.Таковы некоторые итоги уходящего года овцы. Овца передает эстафету огненной (красной) обезьяне, символу високосного 2016 года. Если уж в год очень спокойного животного произошли такие неспокойные события, то чего же ожидать от года юркой и непоседливой обезьяны?

Примечание:

* - информация по состоянию на 25.12.2015

Читайте также

- Финансовая пирамида Инвестбанка рухнула: недостача - более 30 миллиардов рублей

- Нужна большая сумма в долг? Вариант есть – кредит под залог

- Глава Центробанка: розничное кредитование в 2015 году будет расти не быстрее доходов населения

- Альфа-Банк подвел итоги работы розничного бизнеса в 2013 году

- Подведены итоги розыгрыша среди клиентов по программе «Приведи друга»

Отзывы и комментарии