Список ЦерБера или о системно значимых банках

12 нояб. 2015

Мы склонны верить тем, кого не знаем, потому что они нас никогда не обманывали.

Сэмюэл Джонсон, английский литературный критик и поэт эпохи Просвещения (XVIII век)

Доверие клиента к банку — необходимое

условие для открытия им вклада или

текущего счета. Вы доверяете финучреждению

наличные деньги, выплату зарплаты или

пенсии, получение перевода. У вас на

руках остаются, всего лишь, документы:

депозитный договор, соглашение об

открытии текущего или карточного счета,

возможно пластиковая карта. Вы хотите

быть уверены в том, что банк выполнит

все необходимые действия по доверенным

ему средствам. Главное — вернет их в

срок и в нужном объеме, согласно вашему

требованию. Здесь тема доверия переходит

в тему надежности кредитно-финансовой

организации. Способность банка

своевременно и полностью рассчитаться

по своим обязательствам называется

ликвидностью. В периоды финансовых

кризисов именно ликвидность финучреждений

страдает прежде всего.

Доверие клиента к банку — необходимое

условие для открытия им вклада или

текущего счета. Вы доверяете финучреждению

наличные деньги, выплату зарплаты или

пенсии, получение перевода. У вас на

руках остаются, всего лишь, документы:

депозитный договор, соглашение об

открытии текущего или карточного счета,

возможно пластиковая карта. Вы хотите

быть уверены в том, что банк выполнит

все необходимые действия по доверенным

ему средствам. Главное — вернет их в

срок и в нужном объеме, согласно вашему

требованию. Здесь тема доверия переходит

в тему надежности кредитно-финансовой

организации. Способность банка

своевременно и полностью рассчитаться

по своим обязательствам называется

ликвидностью. В периоды финансовых

кризисов именно ликвидность финучреждений

страдает прежде всего.Негативные явления в банковской системе РФ в 2015 г.

2015-й год стал очень непростым для российской банковской системы. Двукратное падение мировых цен на нефть — главную статью экспорт РФ, привело к двукратному ослаблению рубля. Как-то, совсем не вовремя, Запад ввел экономические санкции, еще более осложнив существование отечественных финансов.

Пик валютной паники пришелся на канун 2015 года. Для снижения давления на нацвалюту Центральный Банк 16.12.2014 поднял ключевую ставку с 10,5%, «одним махом», до 17% годовых. Смысл такой операции — сделать рублевые займы более дорогими и, тем самым, уменьшить («стерилизовать») рублевую массу на валютном рынке. Будет меньше рублей — будет дешевле доллар. Ну, по крайней мере, так должно быть. Ставка в 17% годовых продержалась до 01.02.2015 г. В дальнейшем, регулятор плавно понижал стоимость денег, но на уровень, предшествовавший 16.12.14 он так пока и не вышел. Сейчас (*) ключевая ставка равна 11% годовых.

Выросшие доллар, евро, франк и прочие «твердые» дензнаки поставили в очень трудное положение валютных заемщиков. Обслуживать такие кредиты, особенно ипотеку, стало очень непросто. Соотечественники, польстившиеся на низкие долларовые ставки, стали допускать просрочки по платежам. Некоторые, вообще были вынуждены прекратить погашение задолженности. Если учесть, что банки уже много месяцев отрезаны от зарубежного финансирования, то не удивительно, что финорганизации стали испытывать «денежный» голод. А ведь есть еще и «старые» долги, по ранее привлеченным из-за рубежа ресурсам. И их необходимо обслуживать.

Это неминуемо привело к падению

ликвидности многих банковских учреждений

и отзыву лицензий у десятков банков. За

первые 9 месяцев текущего года, количество

работающих кредитно-финансовых

организаций сократилось на 9%, с 783 до

714 (источник — статистика ЦБ).

Это неминуемо привело к падению

ликвидности многих банковских учреждений

и отзыву лицензий у десятков банков. За

первые 9 месяцев текущего года, количество

работающих кредитно-финансовых

организаций сократилось на 9%, с 783 до

714 (источник — статистика ЦБ). Для потенциальных и действующих клиентов во весь рост стала проблема определения надежных банков, прежде всего, для открытия (или сохранения) вкладных и текущих счетов.

10 системно значимых банков от ЦБ РФ

Центральный Банк выполнил вполне благородную задачу и дал клиентам и вкладчикам ориентир в виде списка десяти системно значимых банков (далее, по тексту - Список). Тех банков, которым, по мнению регулятора, вы можете доверять. Те банки, которым ЦБ не даст утонуть. Безусловно, прямо так Банк России не заявляет, отнюдь. Но глубинный смысл этой десятки именно таков. По идеологии ЦБ, системно значимые банки — это своеобразная «премьер-лига» российских финучреждений или национальное банковское достояние, спасать которое необходимо любой ценой.

Итак, кто входит в «первую десятку», на основе каких принципов она составлялась и согласно каким нормативным актам регулятора появилась?

Широкой общественности доступны два документа на официальном сайте Банка России, посвященные этой теме.

В хронологическом порядке цепочка выглядит следующим образом.

15 июля появилась, наделавшее большой шум в прессе, «Информация «О мерах по реализации Базеля III и о регулировании деятельности системно значимых банков». Что такое «Базель ІІІ» будет объяснено ниже, в следующем разделе.

Сохраняя прямую речь ЦБ, появление списка предварялось такой фразой (цитата): «...в перечень системно значимых кредитных организаций могут войти десять кредитных организаций». Пока — только «могут».

И далее, такой реестр:

- ЮниКредит Банк.

- Газпромбанк.

- ВТБ.

- Альфа Банк.

- Сбербанк.

- Банк «Открытие».

- Росбанк.

- Промсвязьбанк.

- Райффайзенбанк.

- Россельхозбанк.

Именно, в таком порядке.

Сразу напрашиваются такие выводы:

- Почти половина списка — государственные банки, включая Сбербанк.

- Вошел крупнейший отечественный частный банк — Альфа Банк.

- Фигурируют три крупнейших представителя финорганизаций с иностранным капиталом — Райффайзенбанк, ЮниКредит Банк (оба - австрийские) и Росбанк (французский).

Собственно, никаких особых сюрпризов. Удивить может только наличие Банка «Открытие», имеющего региональную «ханты-мансийскую» окраску. Но кто-то должен быть последним, десятым. Пока это — Банк «Открытие»

20 октября Банк России опубликовал уже утвержденный список. Информация носила название «Об утверждении перечня системно значимых кредитных организаций». В ней была просто продублирована приведенная выше десятка.

Какие действия предпринимать клиентам других кредитно-финансовых учреждений? Закрывать вклады и счета в «своих» банках и переводить деньги в «системно значимые»? Или сохранять спокойствие? Как бы там ни было, это вопрос выбора каждого. Так устроена жизнь, что часто приходится принимать важные решения и делать осознанный выбор. И финансовые вопросы далеко и далеко не исключение. В конце материала будут приведены простейшие советы, которые могут помочь вам определиться с банком.

Параметры отбора и требования ЦБ РФ к системно значимым банкам

Чем руководствовался отечественный Центробанк при формировании Списка?

В преамбуле Информации от 15.07.2015 г. регулятор отмечает, что он следует стандартам регулирования банковской деятельности «Базель ІІІ».

Краткая справка 1

Базель ІІІ — методический банковский документ, принятый Базельским комитетом по банковскому надзору в 2010 г. В нем учтены последствия мирового финансового кризиса 2007-08 гг. Базельский комитет основан при Базельском банке международных расчетов в 1974 г. президентами десяти (опять, десятка!) крупнейших центробанков. Рекомендации «Базеля» признаются главными международными (наднациональными) стандартами функционирования кредитно-финансовых учреждений.

На членов Списка приходится, по утверждению Банка России, 60% активов российских банковской системы. Немало. Отсюда и словосочетание «системно значимые».

Следует пояснить, что под «активами»

банковского учреждения понимаются:

- наличные деньги в кассе;

- безналичные средства банка на его коррсчете в ЦБ РФ;

- выданные банком кредиты, включая межбанковские;

- приобретенные банком в собственность ценные бумаги;

- драгметаллы, принадлежащие банку;

- инвестиционная/коммерческая недвижимость.

И еще, целый ряд статей, менее понятных для тех, кто не сталкивался плотно с банковским делом. Говоря коротко, банковские активы — это деньги и то, что может быть обращено в них, с той или иной скоростью

Для того, чтобы сохранить 60% активов банковского сектора РФ, регулятору достаточно оказать помощь, всего лишь десяти банкам из более, чем 700. Задача упрощается.

Согласно июльскому документу, российские банки должны удовлетворять двум требованиям Базеля III.

1. Показатель краткосрочной ликвидности (ПКЛ).

Краткая справка 2

Определение и методика расчета ПКЛ представлены в Положении ЦБ РФ № 421-П от 30.05.2014 г. «О порядке расчета показателя краткосрочной ликвидности («Базель III»)». Говоря простым языком, ПКЛ показывает способность банка своевременно и в полном объеме выполнять свои обязательства, т.е. выдавать вклады по сроку, обеспечивать движение средств по текущим счетам и т.д. и т.п. При этом, финучрежедние должно сохранять устойчивое положение, даже в условиях внешней нестабильности.

Числовое значение ПКЛ, в процентах, высчитывается (если очень упрощенно), как сумма высоколиквидных активов банка, деленное на возможный объем требований к банку, в течение ближайших 30 дней. «Высоколиквиды» - это деньги и то, что может очень быстро ими стать.

Так вот. Финучреждения должны обеспечить

ПКЛ на уровне от 60% на 01.10.2015 г. и довести

его до 100% к 01.01.2019 г. (и позже), прибавляя

ежегодно по десять (вновь, магическое

число) процентных пунктов.

Так вот. Финучреждения должны обеспечить

ПКЛ на уровне от 60% на 01.10.2015 г. и довести

его до 100% к 01.01.2019 г. (и позже), прибавляя

ежегодно по десять (вновь, магическое

число) процентных пунктов.Банки из Списка получают определенные привилегии от регулятора. Документ отмечает, что для поддержания их ПКЛ на должном уровне, Центробанк «может» открывать для них кредитные линии. Пусть вас не вводит в заблуждение слово «может». ЦБ будет это делать именно для учреждений значимой десятки.

Причем, что особенно интересно, залогом под такие операции могут быть даже «нерыночные активы». Т.е. «системный» банк для получения рефинансирования от Центробанка, в качестве обеспечения, может предоставить, например, «мусорные» ценные бумаги. «Мусорные», это не ругательство, а устоявшееся понятие на фондовом рынке. «Мусорные» - бумаги, которые на рынке ничего или почти ничего не стоят.

2. Надбавка для поддержания достаточности капитала.

Так называемая, «буферная» надбавка вводится для защиты достаточности капитала в периоды «финансовой турбулентности». Капитал должен иметь «запас прочности» для нормальной работы финучреждения. Для ясности, капитал банка — это, прежде всего, сформированный его собственниками (акционерами) уставный фонд, резервные фонды и нераспределенная прибыль.

На 1 января будущего года планируется, что все банки сформируют надбавку в размере 0,625% от (выражаясь просто) активов. На 01.01.2019 г. (и далее) размер надбавки должен быть увеличен до 2,5%.

Для системно значимых банков эти требования несколько мягче. На 01.01. 2016 — 0,15%, с 01.01.2019 — 1,0%.

Банк России отмечает, что формирование буферных надбавок не является обязательным нормативом. Здесь тоже не стоит обманываться. Если регулятор рекомендует — надо исполнять. В противном случае, применительно к данной ситуации, банк не сможет выплачивать премии, бонусы и прочие надбавки своему менеджменту. Вот так. Сами себя накажут рублем.

В заключении раздела, можно привести слова главного экономиста Альфа Банка Натальи Орловой. По ее мнению, отнесение банка к разряду системно значимых, присваивает ему некий «знак качества» и накладывает дополнительные обязательства по капиталу. Выполнение повышенных нормативов дает право «избранному» финучреждению рассчитывать на своевременную поддержку государства.

Вот только требования прописаны для всех, а спасать будут единицы.

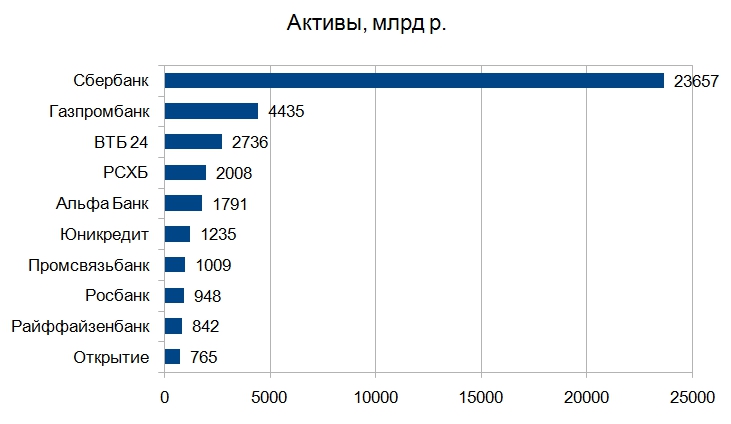

Список системно значимых банков. Активы и капитал

Ниже представлены две характерные диаграммы, иллюстрирующие «вес» банков из Списка - их общие активы и собственный капитал. Данные 2015 года, преимущественно на 1 июля.

Диаграмма 1 — Активы:

Диаграмма 2 — Капитал:

Самого беглого взгляда более, чем достаточно, чтобы понять, что Россия остается страной одного банка — Сберегательного. Его активы составляют ровно 60% совокупных активов банков Списка десяти. Капитал — 59,5%. Очевидно, что Сбербанк будет самым системно значимым банком 2016 года и любого другого.

Люди среднего и старшего возраста помнят «рекламные» призывы в СССР. «Храните деньги в сберегательной кассе» и «Летайте самолетами Аэрофлота». Звучало иронично. В Советском Союзе был ровно один госбанк для населения и одна государственная авиакомпания. Как-то, по сути, в числах мало, что изменилось...

Кроме того, банковская система РФ преимущественно имеет государственную собственность. Первая четверка системно значимых банков — финучреждения полностью или в очень значительной степени державные. На нее приходится уже 83% активов банков Списка и 82% капитала.

Советы — каким банкам можно доверять в РФ

- Как ни грустно это осознавать, но выбор у россиян совсем не велик, несмотря на 700 с лишним работающих в стране кредитно-финансовых учреждений. Если у вас нет стойкой неприязни к Сбербанку — доверить деньги в РФ спокойней именно ему. Как вариант — ВТБ 24, Газпромбанку, Россельхозбанку. То есть, довериться государству.

- В сети есть хороший афоризм, о том, что надежность банка определяется совестью его владельцев. Очень точное замечание. Если решили сделать вклад или открыть счет в новом для вас банке с частным российским капиталом — не поленитесь зайти на официальный сайт финорганизации. Ознакомьтесь с разделом «О банке» или иным, где даны сведения о его владельцах/акционерах. Посмотрите, кто контролирует банк.

- Достаточно надежны банки с иностранным капиталом. Среди десяти системно значимых их три. Но здесь важно различать страну, где находится материнская компания. Австрия и Франция — это не плохо. А вот Кипр, возможно Греция, Испания — надо быть начеку. В этих странах банковскому сектору очень несладко последние годы.

- Разбивайте вклады на суммы, подлежащие выплате, как застрахованные государством. Наверное нет банка, принимающего вклады и не участвующего в системе страхования вкладов. Тем не менее, не лишним будет поинтересоваться, защищен ли ваш вклад. Сумма, возмещаемая на одно лицо, в одном банковском учреждении — до 1,4 млн р.

Примечание:

* - информация по состоянию на 12.11.2015

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Anneta 16.11.2015 20:55

"Открытие" семимильными шагами переросло региональную привязку, так что его появление в топе системно значимых не должно удивлять. Вот только недавно они поглотили какой-то стремительно тонувший банк. Растет прямой конкурент главным "зубрам" нашего банковского сектора.