Жизнь без нала

10 дек. 2015

Вопрос

— Несмотря на то что банки активно развивают обслуживание через Интернет, у нас по-прежнему много очередей в отделениях. (...) На каком этапе развития банковских интернет-услуг, по вашему мнению, сейчас находится Россия?

Ответ

— Россия находится на очень безопасном этапе, поскольку все стоят в очередях.

(из интервью с Евгением Касперским, 2010 г.)

В своем развитии дензнаки прошли значительную эволюцию. Меха и шкуры животных, раковины и жемчужины сменились слитками металла. В VII веке до нашей эры в обиход вошли чеканные монеты, а в VIII-IX столетии в Китае возникли первые бумажные деньги. В 1950 году в США появился прообраз современной кредитной карты — Diners Club.

С конца XX века, благодаря стремительному развитию новых технологий, наличные расчеты стали замещаться безналичными. Процесс приобрел лавинообразный характер с 1990-х годов, когда всемирная сеть интернет пришла в каждый офис и в каждый дом. Онлайн-платежи, интернет-банкинг, электронные платежные системы, интернет-магазины... Удивительно, что терминам, без которых немыслима современная жизнь, не более полутора десятков лет. Все чаще люди предпочитают банковскую карту банкноте, а процесс покупки за наличку заменяют нажатием нескольких клавиш на компьютерной клавиатуре.

Кто в России совершает оплаты через интернет

В 2014 году компания payU провела статистическое исследование по группам пользователей финансовых онлайн-услуг в России.

Анализировались главные онлайн-платежные продукты:

- оплата банковскими картами;

- использование электронных платежных систем (ЭПС, типа Webmoney или QIWI);

- интернет-банкинг.

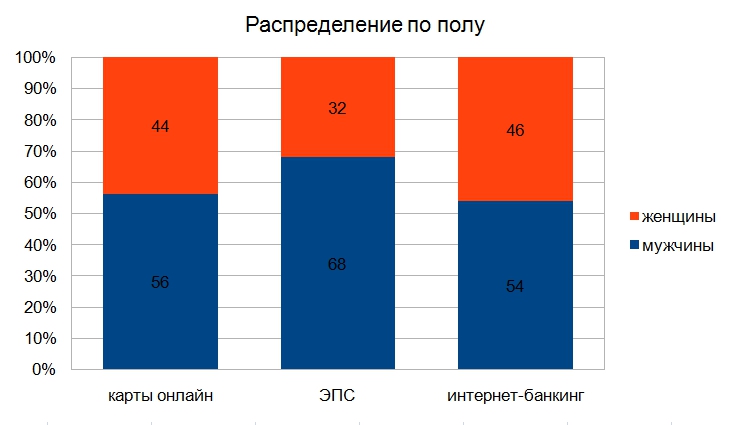

Мужчины и женщины высказали такие предпочтения:

Очевидно, что главный онлайн-клиенты — представители сильного пола. Особенно продвинуты они по ЭПС.

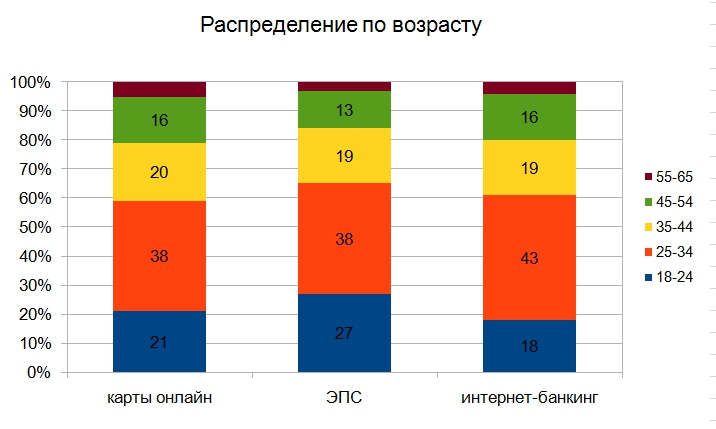

Картина в возрастном срезе выглядит следующим образом:

Здесь лидирует поколение не юных, но молодых — от 25 до 34 лет. Как и следовало ожидать минимально используют онлайн-услуги те, кому за 55.

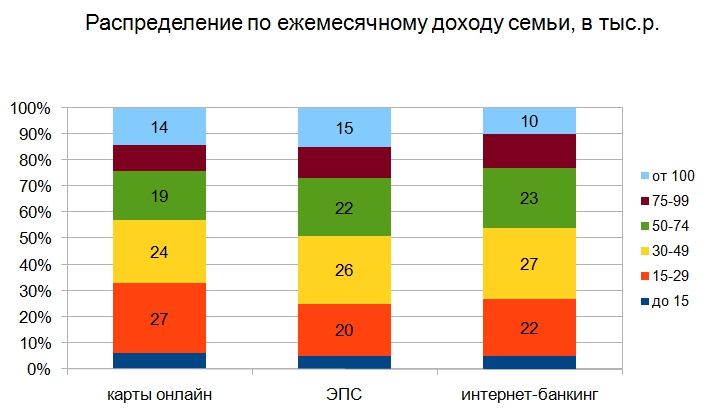

Интересные данные дает диаграмма, показывающая распределение пользователей по размеру ежемесячного дохода их семьи:

Самыми активными выступают те, у которых семейный доход составляет от 15 до 29 и от 30 до 49 тыс. р. На минимуме — небогатые люди, назовем их так, чьи семьи довольствуются не более, чем 15 тыс. р. в месяц.

По информации Всемирного банка, число пользователей интернета в России за 2013 год превысило 60% от общего количества населения. По этому показателю, РФ обгоняет, например, соседнюю Украину и даже, Китай. Конечно, далеко не все посетители всемирной сети, это клиенты тех или иных платежных онлайн-сервисов. Тем не менее, очевидно, что миллионы россиян хотя бы несколько раз оплатили что-то банковской картой в интернете или имеют/имели аккаунт (счет/кошелек) в ЭПС.

К чему может привести повальная «онлайнизация» финуслуг?

На поверхности две угрозы: стать жертвой киберпреступника и попасть под «колпак» государственных или иных структур, использующих интернет-пространство в целях тотального надзора и контроля. Даже безобидная оплата коммунальных через интернет может иметь далеко идущие и не всегда приятные последствия.

Киберпреступность

В самом общем смысле, термин «киберпреступление» включает в себя любое противоправное деяние, совершаемое злоумышленником (киберпреступником) в виртуальном мире:

- кража денежных

средств с текущих, карточных и вкладных

банковских счетов клиентов, электронных

денег с аккаунтов ЭПС, любых иных активов

в электронной форме, например, ценных

бумаг;

- похищение личной информации — персональных данных, включающих адреса регистрации и проживания физлица, его номера телефонов и прочие контакты, банковские и ЭПС реквизиты, логины, пароли, ключи и коды доступа, паспортные и иные сведения, в т.ч. скан-копии документов, информация о родных и близких о месте работы и т. д. и т. п.;

- мошенничество с использованием сетевых и иных онлайн-ресурсов;

- киберпреступления против авторских прав, общественной безопасности и нравственности.

Список далеко не полный и не самый подробный. В начале нулевых годов проблема приобрела глобальный характер и бороться с ней начали не только на уровне отдельных стран, но и путем создания целых межгосударственных объединений.

Так, 23.11.2001 г. Совет Европы принимает «Конвенцию по борьбе с киберпреступностью».

Конвенция определила четыре типа киберпреступлений:

- противозаконный доступ к персональному компьютеру / компьютерам;

- противоправный перехват компьютерной информации;

- незаконное нарушение, повреждение, изменение, удаление или иное вмешательство в компьютерные данные;

- препятствие нормальной работе компьютера или компьютерной системы путем применения средств, приведенных в п. 3.

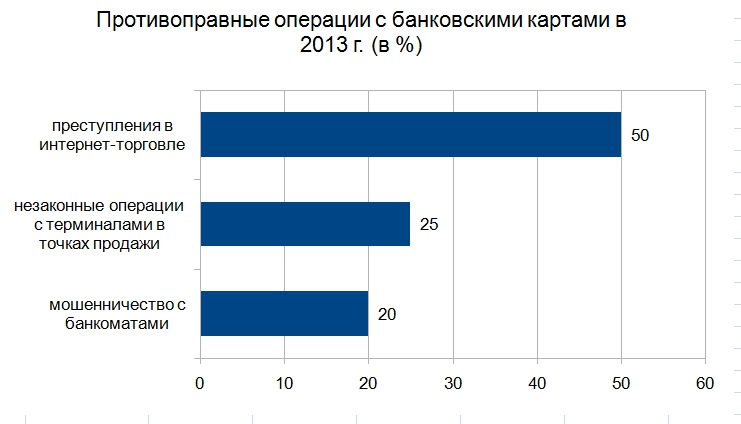

В Европе действует специальный центр по борьбе с киберпреступностью (European Cybercrime Centre, ECC). Он, в частности, дает следующий рейтинг мировых махинаций с банковскими картами в 2013 году:

Очевидно, что самым «недобрым» местом является всемирная паутина.

Просто выходя в сеть, вы уже рискуете стать жертвой мошенника, проводя онлайн-оплаты рискуете вдвойне. Рецепт от несчастий один — осторожность, осторожность и еще раз осторожность. Простейшие рекомендации по обеспечению личной финансовой интернет-безопасности сгруппированы в последнем разделе статьи.

Надо отметить, что к сожалению, соотечественники довольно беспечно относятся к онлайн-надежности уже на начальном этапе работы с выбранным веб-ресурсом. Проведенное недавно исследование Лаборатории Касперского отмечает, что только 37% опрошенных проверяют сайт на подлинность перед вводом личных учетных данных. И, главное, знают, как это делать. При этом, почти столько же респондентов (36%) выбрали страницу, не шифрующую трафик, использование которой предполагает повышенную угрозу перехвата информации. Перечень интернет-платежей, мягко говоря, гораздо шире, чем только оплата госуслуг онлайн, и многие сайты, не имеющие государственное происхождение могут таить еще те неожиданности.

По оценке международных экспертов, ежегодный экономический ущерб от действий кибермошенников достигает уже 100 млрд долларов в год. В России, в 2013 году, МВД зарегистрировало 11 тыс. преступлений в онлайн-сфере. Безусловно, официальная милицейская статистика, не более, чем верхушка айсберга. Специалисты дают, как минимум, в пять раз большее число.

Справедливости ради надо сказать, что сейчас российский онлайн-клиент юридически защищен несколько лучше чем прежде. Отношения физлица и банка или ЭПС регулируются Федеральным законом № 161-ФЗ от 27.06.2011 г. «О национальной платежной системе». Последняя редакция Закона, в частности, часть 15 статьи 9 прямо говорит о том, что участник платежной системы (банк или ЭПС) обязан возместить клиенту финансовый ущерб, причиненный несанкционированной им операции. Исключение будет только в том случае, если финорганизация докажет, что в потерях виновато само лицо.

Оплата услуг через интернет. Надзор за участниками

Кроме угрозы стать жертвой киберпреступника, другим неприятным сюрпризом для участника онлайн-оплат является возможность контроля любой транзакции в интернете. Банк или электронная платежная система, проводящие операцию, и государство в лице Центробанка, налоговых и правоохранительных органов, имеют прямой и неограниченный доступ к вашей конфиденциальной финансовой информации. А мошенники могут за деньги или за большие деньги попытаться купить сведения у «не чистых на руки» служащих или чиновников.

Осознавая опасности «удобных безналичных

онлайн-расчетов «в один клик», как-то

начинаешь ценить старые добрые банкноты

с милыми картинками российских городов

или рельефными портретами американских

президентов.

Осознавая опасности «удобных безналичных

онлайн-расчетов «в один клик», как-то

начинаешь ценить старые добрые банкноты

с милыми картинками российских городов

или рельефными портретами американских

президентов.Но увы, здесь у пользователей остается все меньше и меньше свободы. ЦБ РФ постоянно снижает возможности применения наличных и «выжигает огнем» анонимные операции в сети.

Обратившись в банк за пластиковой картой, для открытия текущего счета или подключения интернет-банкинга, вы уже обречены на полную идентификацию. Минимальный пакет требуемых документов — паспорт с (очень желательно) постоянной регистрацией. Могут попросить второй документ, удостоверяющий личность — загранпаспорт, водительские права, пенсионное удостоверение. Банк любезно предложит список для выбора. Ну, а если вы захотите претендовать, например, на льготные условия по кредиту, тут уже с вас «спросят серьезно». Дополнительно ко всему, потребуют справки о доходах и трудоустройстве.

С одной стороны, можно понять отечественную финансовую систему и ее регуляторов. Подымает голову международный терроризм, набирает обороты незаконная торговля наркотиками и оружием. Бороться с этим нужно. Один из самых эффективных способов — тотальный контроль за финансовыми потоками.

Но под тотальный надзор попадают все. И наркоторговец, и честный гражданин, осуществляющий простую оплату налогов онлайн.

Под идентификационные требования к банкам плавно подтянулись и ЭПС. Закон един для всех. Например, для открытия аккаунта (кошелька) на Webmoney от вас потребуют пройти WM-аттестацию. Для вывода средств за пределы ЭПС, на банковский счет или карту необходимо будет получить «формальный аттестат». Процедура включает ввод паспортных данных и загрузку скан-копий страниц паспорта для сверки.

Простые советы по оплатам онлайн и смежным вопросам

1. Операции с банковскими картами / банкоматы.

- Перед тем, как вставить карту в банкомат, внимательно осмотрите картоприемник и клавиатуру на предмет наличия скимминговых вставок и накладок.

- Проследите, чтобы ближайший человек из очереди к банкомату, не стоял к вам вплотную, когда вы начнете вводить пин-код.

- Забирайте карту, как только она появится в окне картоприемника после операции Не медлите, в противном случае она вернется в терминал.

- Пересчитывайте купюры, не отходя от устройства. В случае недостачи, дождитесь следующего пользователя; возможно именно ему будет выдана лишняя (ваша) банкнота.

- Обязательно подключите услугу СМС-банкинга. Она проинформирует вас о любом движении средств по картсчету;

- В случае несанкционированного снятия денег, о чем вы немедленно узнаете по СМС, сразу звоните в колл-центр банка и блокируйте карту. Для этого обязательно имейте под рукой: номер его телефона (занесите в память мобильного), 16-тизначный номер карты, срок ее действия и кодовое слово, «выданное» вам при выпуске «пластика».

2. Интернет /

электронная почта / интернет-банкинг

/ онлайн-оплаты.

- Поставьте хороший, надежный и проверенный антивирус. Помните бесплатная антивирусная программа, может быть далеко не лучшим вариантом и быть эффективной прямо пропорционально свой цене.

- Не открывайте писем от незнакомых или, тем более, подозрительных отправителей.

- Тщательно подумайте, нужен ли вам полноценный интернет-банкинг, позволяющий делать онлайн-платежи. Возможно вам будет достаточно, всего лишь, информационной версии. По крайней мере, с нее можно начать. В этом случае, вы не будете подвергать свои средства чрезмерным внешним угрозам. И уже потом можно увлекаться оплатой кредита онлайн и прочими преимуществами «настоящего» онлайн-сервиса.

- Придерживайтесь требований к СМС-банкингу, описанных выше.

- Старайтесь платить только на проверенных сайтах (в интернет-магазинах).

- Если оплату онлайн вы делаете на данном сайте впервые, постарайтесь, чтобы на карте было ровно столько денег, сколько необходимо для платежа или чуть больше.

- Применяйте виртуальную клавиатуру, это защитит ваши пароли.

- Проверяйте на подлинность новые сайты, используйте веб-ресурсы с префиксом https, это обеспечит зашифрованное соединение.

3. Электронные платежные системы.

- Сохраняйте одноразовые пароли для транзакций, полученные по СМС, до полного выполнения операции. Это правило применимо и для интернет-банкинга, работающего по такому же механизму.

- Не накапливайте на аккаунте в ЭПС крупные суммы. Старайтесь сразу переводить их на банковские счета или используйте по иному назначению. В банке защита от хакерского взлома все-таки выше.

- Общее правило, как для ЭПС, так и для интернет-банкинга — всегда закрывайте учетные записи при окончании работы.

- Не используйте сервис автоматического ввода логинов и, особенно, паролей, в том случае, если ваш компьютер может быть доступен кому-либо еще. Например, офисный компьютер.

Ну и, в заключение, очень банальная рекомендация - никому и никогда не давать пароли и логины. Только в отдельных и крайних случаях и только тем, кому вы по-настоящему доверяете. Несмотря на всю очевидность совета, ему следуют далеко не все и не всегда.

Привыкайте к жизни без нала.

Читайте также

- Бизнес-проекты должны упрощать жизнь

- Промсвязьбанк и "Ингосстрах-Жизнь" заключили соглашение о сотрудничестве

- Специальная премия Совкомбанка ко Дню Города Россошь "ЖИЗНЬ В ТВОРЧЕСТВЕ"

- Совкомбанк выступил финансовым партнером фестиваля-премии «50 ПЛЮС. НОВАЯ ЖИЗНЬ»

- Альфа-Банк и «АльфаСтрахование-Жизнь» запустили новую программу накопительного страхования «АльфаЗдоровье Дети»

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Vseslava 23.12.2015 01:24

Вместе с новыми технологиями приходят новые виды безналичных платежей, но несмотря на удобство интернет-покупок и расчетов все-таки существует угроза киберпреступности. Также необходимо отметить, что люди старшего поколения не доверяют нововведениям, отдавая предпочтение старым добрым наличным.

Ответить | Пожаловаться на комментарий

Anneta 20.01.2016 18:17

Я 2 или 3 раза попадала на двойное списание средств, поэтому там, где возможно, тоже предпочту старый добрый налик. Вот от покупок билетов онлайн ни за что не откажусь, как и от платежей, но тут я стараюсь быть предельно внимательной и несколько раз проверяю как сайт, так и платежные реквизиты. А в целом и онлайн-банкингом, и ЭПС пользуюсь с удовольствием, главное чтобы суммы небольшие были.