Погашение кредита: частичное, досрочное погашение, калькулятор погашения, условия, график

7 июля 2015

Погашение кредита полностью и как можно быстрее – это мечта любого заемщика. Банки допускают досрочное покрытие кредитной задолженности, хотя это не выгодно им с финансовой точки зрения. О разных вариантах и условиях погашения кредита читайте в статье.

График погашения кредита

График погашения кредита является важным документом для заемщика, так как именно от него зависит общая сумма переплаты по займу. Схема погашения кредита влияет на величину процентов.

В банковской практике существуют два вида графиков платежей по кредиту:

- аннуитетный;

- дифференцированный.

Аннуитетный график предполагает погашение кредита равными суммами ежемесячно. В расчетную величину платежа входит часть сумы по «телу кредита» и проценты банку. Для клиента это выглядит как равномерное погашение долга на протяжении всего кредитного периода.

Для банка такая схема погашения займа более выгодна. В первые месяцы срока платеж состоит почти полностью из процентов. Основной долг начинает гаситься только спустя определенное время.

Дифференцированный график – это внесение платежей в сумме, которая уменьшается с каждым месяцем. В начале срока платеж довольно значительный, в конце он минимален. Ежемесячные проценты снижаются по мере уменьшения остатка долга.

Плюсы аннуитетной схемы:

- Постоянный усредненный размер платежа не ложится грузом на семейный бюджет.

- В случае реструктуризации банк может предложить «кредитные каникулы».

- При сроке кредита от 1 года до 5 лет переплата незначительно отличается от переплаты по дифференцированной схеме.

Минусы аннуитетной схемы:

- Многие банки не допускают досрочного погашения кредита.

- По кредитам на длительные сроки переплата значительная.

Плюс дифференцированной схемы:

- Переплата по кредиту значительно меньше.

Минус дифференцированной схемы:

- Первые год-два сумма платежа внушительная.

Условия погашения кредита

В каждом банке применяются определенные условия и порядок погашения кредитов:

- Для каждого заемщика открывается ссудный счет, на который поступают ежемесячные платежи. Средства могут вноситься как наличными, так и безналичным путем.

- К кредитному счету может быть выпущена карта или открыт банковский счет для внесения платежей.

- Основанием для погашения кредита является договор, заключенный между банком и заемщиком.

- При несвоевременном внесении сумм на кредитный счет банк налагает на заемщика штрафы и пени в соответствии с кредитным договором.

- На счет могут быть внесены как суммы ежемесячного платежа, так и средства сверх этих сумм. Излишне внесенные деньги будут постепенно списываться в погашение займа согласно графику.

- При совершении операций по кредиту в операционных кассах банка требуется предъявлять документ удостоверяющий личность.

- Гасить кредиты можно в интернет-банке.

Срок погашения кредита

Различают два срока по кредиту:

- Полный срок.

- Срок действия кредитного договора.

Полный срок делится на три вида:

- Период использования. Начинается в момент получения заемщиком кредитных средств. Длится до наступления льготного периода.

- Льготный период. Это время с момента получения средств до даты первого платежа.

- Период погашения. Самый длительный. В это время происходит покрытие всего долга.

Срок действия договора по кредиту начинается в момент его подписания и длится до погашения всех обязательств перед банком. Дата начала и конца периода кредитования прописаны в договоре. Займы по срокам делятся на краткосрочные (до года), среднесрочные (от года до 5 лет) и долгосрочные (свыше 5 лет).

Сумма погашения кредита

Сумма кредита – это объем финансовых средств, которые банки выдают заемщику. Общая сумма погашения кредита складывается из основного долга и процентов, которые банк начисляет ежемесячно. Кроме этого многие банки включают в сумму кредита размер страховки. Он зависит от тарифов страховщиков и вида услуги. Иногда доля страховки в общей сумме кредита достигает 30-40%.

Заемщикам приходится платить и разнообразные комиссии. Например:

- за выдачу кредита;

- за открытие ссудного счета;

- за ведение текущего счета;

- другие.

Несмотря на незаконность взимания побочных комиссий, банки не отказываются от дополнительной прибыли и продолжают наживаться на клиентах. Вернуть свои деньги заемщики могут только через суд.

Сумма погашения кредита при досрочном закрытии ссудного счета рассчитывается индивидуально в момент совершения операции.

Частичное погашение кредита. Варианты

Уменьшение суммы кредитного долга возможно путем досрочного частичного погашения займа. Клиент, имеющий в данный момент определенную сумму свободных средств, старается либо снизить размер платежей, либо уменьшить срок кредита. Выгода того или иного варианта зависит от схемы погашения займа.

Если график платежей аннуитетный, то сокращать срок менее выгодно, чем уменьшать размер ежемесячного взноса. Основная доля процентов находится в начале графика, поэтому выиграть на снижении комиссионных не удастся. При уменьшении же размера платежа на оставшуюся сумму основного долга начислится меньший размер процентов.

При дифференцированных платежах во второй половине срока уменьшать их сумму не имеет смысла. Она и так уже достаточно мала по сравнению с началом выплат. А сокращением срока можно добиться снижения общей суммы процентов при незначительном увеличении платежа.

Банки не приветствуют любое досрочное погашение кредита. Они теряют при этом часть прибыли, хотя многие закладывают эти риски в процент. Такие клиенты «ставятся на учет» в кредитной организации как нежелательные.

Счет погашения кредита

Суммы по кредиту погашаются путем их внесения на кредитный или текущий счет, открытый на имя заемщика. Несколько лет назад банки предлагали клиентам при погашении пополнять непосредственно ссудные счета. При внесении на них средств, задолженность по кредиту сразу уменьшалась.

В настоящее время больше практикуется внесение заемщиками платежей на текущий счет по вкладу или на банковскую карту. Они привязываются к ссудному счету в момент подписания кредитного договора. С текущих счетов платежи переводятся на счета кредита в определенный день месяца по графику.

Пополнять ссудные или текущие счета можно несколькими способами:

- наличными деньгами через операционные окна банка;

- наличными деньгами через банкоматы или устройства самообслуживания;

- безналично, списывая с карты или вклада;

- в онлайн-сервисах банков.

Досрочное погашение кредита. Выгодно или нет?

Досрочное погашение кредита не выгодно банкам, но выгодно заемщикам. Финансовые организации при выдаче займов рассчитывают получать ежегодный доход, который теряется при закрытии кредита раньше срока. Если клиент решил погасить ссуду или внести большую сумму досрочно, необходимо уведомить об этом банк.

Выгодно гасить кредит досрочно в следующих случаях:

- если он получен под очень высокий процент (свыше 50%);

- среднесрочный или краткосрочный кредит выдан с обязательной ежегодной страховкой, например, автокредит;

- ипотека оформлена на долгие годы, в течение которых материальное благополучие заемщика может пошатнуться, и выплачивать заем будет нечем.

Не выгодно идти на досрочное погашение:

- Если кредит взят на небольшую сумму или под невысокий процент. Выиграть много не получится.

- Если кредит взят для развития предпринимательской деятельности. Изымая средства из оборота, заемщик ставит под удар свой бизнес.

- Если свободных средств нет, а клиент собирается закрыть долг, лишая себя возможности нормально существовать. Результатом может стать депрессия, которая не стоит любой выгоды от досрочного погашения кредита.

Для погашения кредитов на жилье государством предусмотрена возможность использования средств материнского капитала. Им можно покрыть первоначальный взнос, оплатить полностью или остаток долга по кредиту. Владелец сертификата на материнский капитал должен быть заемщиком или созаемщиком по ипотеке.

Для использования материнского капитала необходимо обратиться в Пенсионный Фонд по месту жительства и предоставить следующие документы:

- Свидетельство о регистрации права собственности на жилье или копию договора на участие в долевом строительстве.

- Справку из банка о получении ипотечного кредита.

- Справку о сумме основного долга и процентов по кредиту.

Договор погашения кредита досрочно

Если заемщик принял решение погасить кредит досрочно, необходимо обратиться в банк и выполнить все необходимые в этом случае мероприятия:

- Минимум за месяц до погашения предоставить в банк уведомление о предстоящем закрытии или частичном погашении кредита с указанием суммы.

- Дождаться ответа от финансового учреждения о назначении дня внесения суммы. Деньги можно будет положить на счет заранее, но не позднее установленного времени.

Условия досрочного погашения прописаны в кредитном договоре.

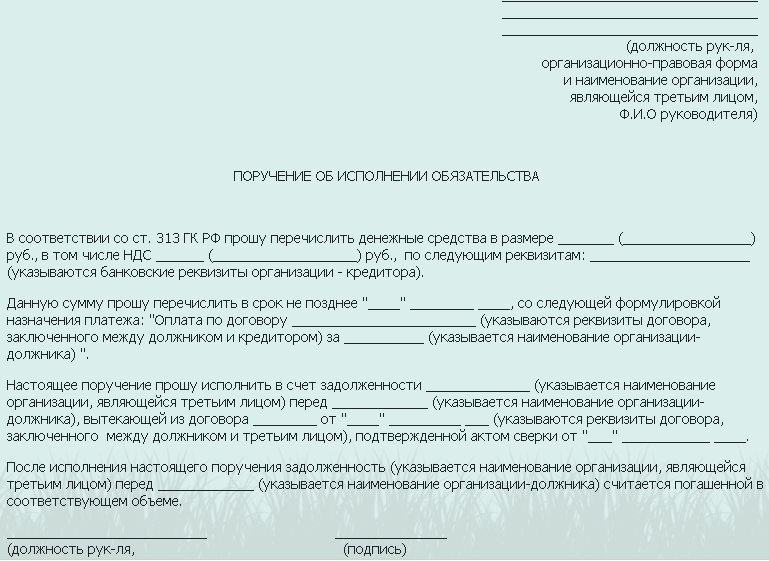

Бывают ситуации, когда обязательства по кредиту передаются третьему лицу. Им, например, может быть должник заемщика (физическое или юридическое лицо). В этом случае для погашения кредита заемщик оформляет поручение для третьего лица об уплате долга. Образец такого документа приведен ниже:

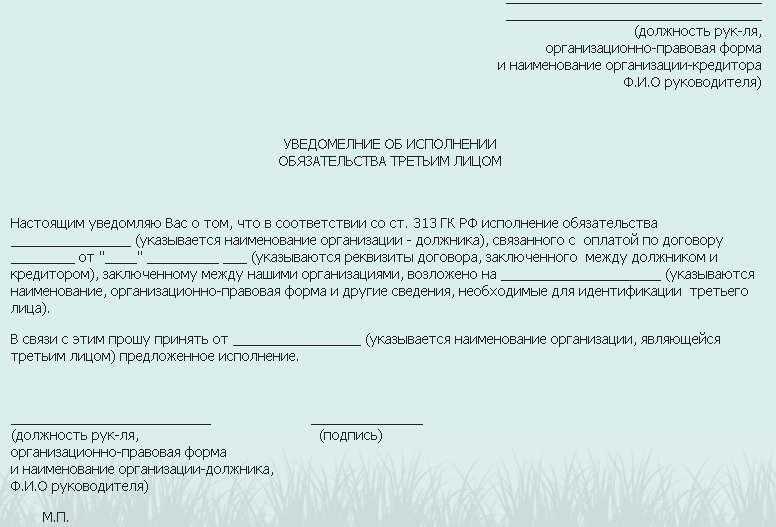

Возложить кредитные обязательства на другое лицо можно только в том случае, когда оно имеет подтвержденную дебиторскую задолженность перед заемщиком. Банк также необходимо уведомить о начале погашения долга по кредиту третьим лицом.

Пример уведомления:

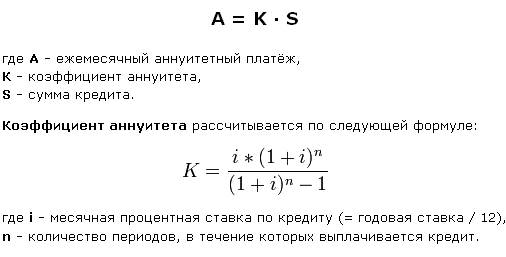

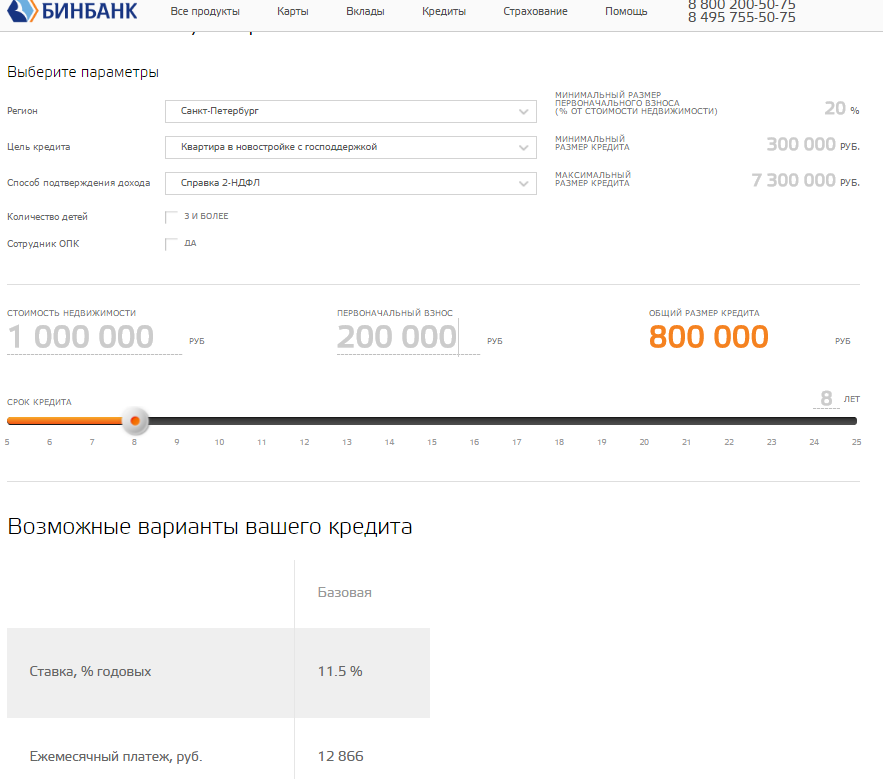

Калькулятор погашения кредита

Кредитный калькулятор предназначен для расчета суммы погашения при досрочном возврате долга. Абсолютной точности при расчете может не быть по причине начисления некоторыми банками дополнительных комиссий за досрочное погашение. Кроме этого калькулятор не учитывает размер страховки, если таковая оформлена вместе с кредитом. Для получения точной суммы возврата займа необходимо обратиться в банк-кредитор.

Пример калькулятора:

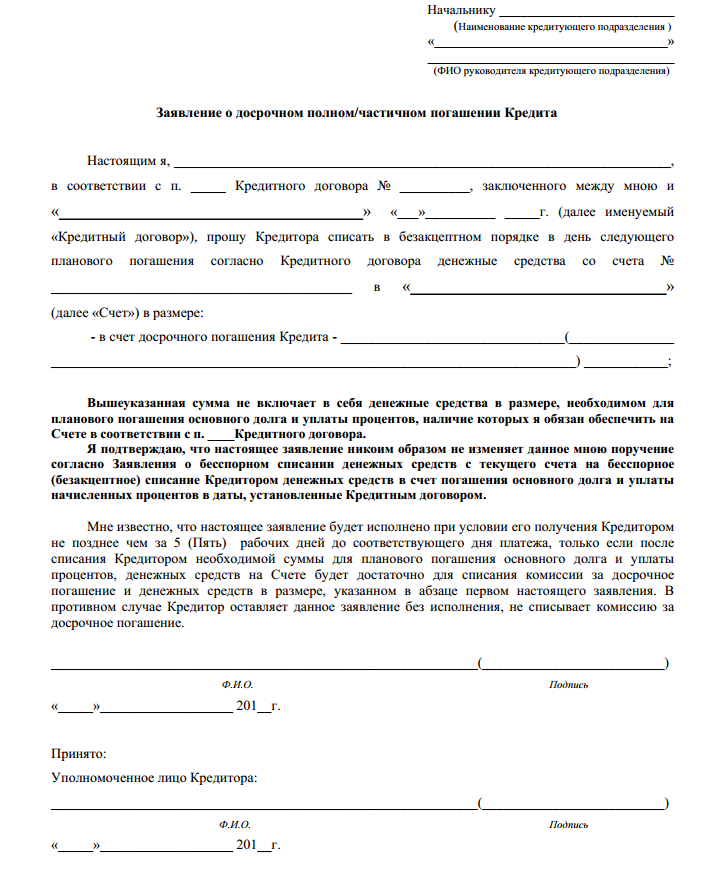

Заявление на погашение кредита. Образец

Заявление на досрочный возврат займа – это документ, который направляется банку с целью уведомления его о желании клиента исполнить свои обязательства. Бланки заявлений можно получить в банке, выдавшем кредит. Заявление заполняется должником лично и включает следующие данные:

- ФИО заемщика;

- наименование банка;

- реквизиты кредитного договора;

- номер банковского счета, с которого будут списаны деньги;

- сумма погашения.

Документ составляется в двух экземплярах и регистрируется в кредитном учреждении. Работник банка, принявший заявление проставляет на нем дату принятия, номер регистрации, должность и ФИО.

Пример заявления:

Возможно ли погашение кредита страховкой

Страховка по кредиту не является обязательной за исключением ипотеки и некоторых видов автокредитов. Но в большинстве случаев банки

навязывают страхование по любым видам займов. При

досрочном погашении кредита заемщик имеет право вернуть оставшуюся часть страховки.

навязывают страхование по любым видам займов. При

досрочном погашении кредита заемщик имеет право вернуть оставшуюся часть страховки.Если клиент обратится в банк в течение 1 месяца со дня подписания кредитного договора, то сможет полностью вернуть сумму, указанную в договоре страхования. Если же прошло более 30 дней, то вернуть деньги можно, но за вычетом расходов, понесенных банком при оформлении страховки. В любом случае возвращенными деньгами можно частично или полностью погасить займ. Для этого в заявлении на возврат страховки необходимо указать кредитный счет для зачисления денег.

При обращении клиента после закрытия кредитного договора, деньги возвращаются страховой компанией по заявлению. В случае несогласия страховщика на возврат средств, следует обратиться к кредитному адвокату. Чаще всего подобные дела в суде решаются в пользу заемщиков.

Как взять кредит на погашение других кредитов

Бывают ситуации, когда пошатнувшееся финансовое благополучие не дает возможность заемщику вовремя погашать кредит. В этом случае помочь может процедура перекредитования в другом финансовом учреждении. В настоящее время в банках существуют специальные программы, направленные на рефинансирование кредитных долгов клиентов.

Взять такой кредит можно при определенных условиях:

- отсутствие просрочек;

- отсутствие ограничения для досрочного погашения.

Кредит может быть выдан:

- Наличными, если клиент имеет идеальную кредитную историю. Сумма нового займа может быть больше, чем требуется для рефинансирования. На руки выдается договор и график погашения платежей.

- Переводом на ссудный счет клиента в другом банке.

Для клиентов, попавших в «черный список» неплательщиков, процедура рефинансирования не применяется, или займ оформляют под жесткие условия. К таковым относятся:

- срок кредитования не более 1 года;

- залог недвижимого имущества;

- повышенная процентная ставка.

Срок рассмотрения банком заявления о рефинансировании может достигать 3 месяцев. За это время изучается кредитная история и документы, предоставленные клиентом.

Погашение кредита онлайн

Большинство банков предоставляют своим клиентам итернет-ресурсы для удобства и скорости совершения операций.

Для получения доступа к онлайн-сервисам необходимо заключить договор на предоставление услуг. Достаточно обратиться с паспортом в банк или позвонить на «горячую линию» по телефону. Операция подключения бесплатная. Клиенту выдаются логин и пароль для работы в системе.

Через итернет-ресурсы можно погашать кредиты своего банка и других кредитных учреждений. Комиссия за совершение операций зависит от тарифов кредитного учреждения, суммы и условий банковских счетов. Зачисление сумм в погашение кредитов производится банком-получателем в день поступления средств на корреспондентский счет.

Доступными стали и мобильные приложения, позволяющие погашать кредиты в любом месте и в любое время. Услуги мобильных банков платные, в среднем ежемесячная комиссия составляет до 100 рублей.

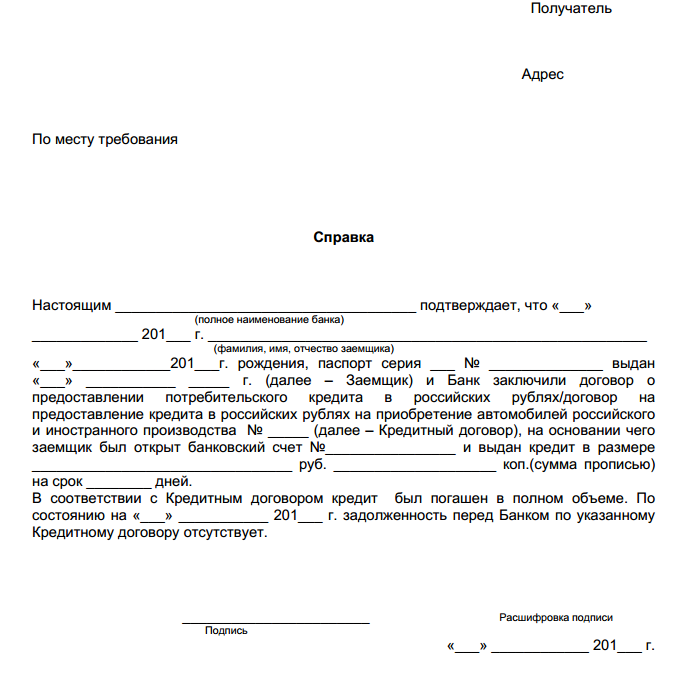

Что нужно сделать после погашения кредита

Для того чтобы после погашения кредитного долга не оказаться должником, нужно взять в банке документ, подтверждающий полное исполнение обязательств. Справка о погашении кредита выдается сотрудником банка по заявлению клиента в течение двух недель. Образец приведен ниже.

Обязательно необходимо убедиться, что кредитный счет закрыт. В противном случае займ считается активным и отражается в кредитной истории как непогашенный. Наиболее часто незакрытыми остаются ссудные счета при досрочном погашении кредита.

Кто оказывает помощь в погашении кредита

Помощь в погашении кредитов требуется в следующих случаях:

у заемщика трудное финансовое состояние (увольнение с работы, снижение уровня зарплаты, болезнь, кража имущества и т.д.);

- желание заемщика погасить несколько кредитов одним крупным займом;

- груз многочисленных кредитов стал непосильным.

Юридическую консультацию по вопросам рефинансирования, реструктуризации и погашения кредитов оказывают консалтинговые фирмы. Кредитные брокеры имеют большой опыт улаживания споров по вопросам кредитования, ведения дел в суде. Чем раньше должник обращается за консультацией, тем с меньшими финансовыми потерями он столкнется.

Советы

- Прежде чем брать любой кредит в банке необходимо спланировать свой бюджет на ближайшие несколько лет.

- Для выбора лучших условий кредитования стоит ознакомиться с предложениями разных банков.

- В случае возникновения затруднений с выплатой кредита не нужно скрываться от банка, выгодней договориться.

Читайте также

- Какой максимальный срок у кредита?

- Какая максимальная сумма кредита выдается для приобретения нового авто?

- Потребительский кредит. Что такое потребительский кредит? Виды потребительского кредита

- Какая максимальная сумма кредита выдается для приобретения авто с пробегом?

- Необходимый пакет документов при получении кредита для малого и среднего бизнеса.

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Pilar999 13.07.2015 08:17

Досрочное погашение кредита выгодно в том случае, если сразу внести внушительную часть кредита. Мак5симальный эффект заметен, при досрочном погашении ипотечного кредита, в таком случае существенно уменьшается переплата и срок кредита.