График платежей по кредиту

21 нояб. 2014

При подписании соглашения с банком заемщику

предоставляется график погашения платежей по кредиту. Составление

данного документа является наиболее удобным способом расчета очередного взноса,

остатке долга при досрочном погашении. Информацию о том, что он собой представляет и какими

обладает преимуществами вы найдете в этой статье.

При подписании соглашения с банком заемщику

предоставляется график погашения платежей по кредиту. Составление

данного документа является наиболее удобным способом расчета очередного взноса,

остатке долга при досрочном погашении. Информацию о том, что он собой представляет и какими

обладает преимуществами вы найдете в этой статье. Что такое график платежей?

Оплата кредита производится регулярными платежами. Их размер фиксируется в графике – приложении к договору с банком. Таблица содержит несколько полей:

- дата платежа по кредиту;

- сумма платежа;

- двойной столбец – разбивка на основной долг и проценты;

- досрочное погашение;

- остаток задолженности на конец периода.

Преимущества графиков

- фиксированная сумма;

- экономия времени заемщика на уточнение остатка задолженности и суммы очередного взноса;

- гибкая система погашения при наличии значения "досрочное погашение".

Какие бывают виды графиков?

Расчет графика платежей по кредиту производится:

- по аннуитентной системе;

- дифференцированными платежами.

По аннуитентной схеме сумма долга с учетом процентов разбивается на одинаковые платежи. Последний из них – минимальный и представляет собой корректирующий остаток. Первые периоды взносы формируются за счет процентов, последующие – основного долга.

Дифференцированный график строится по принципу убывания. Сначала взносы высокие, к концу периода сумма ежемесячного платежа уменьшается за счет сокращения суммы основной задолженности.

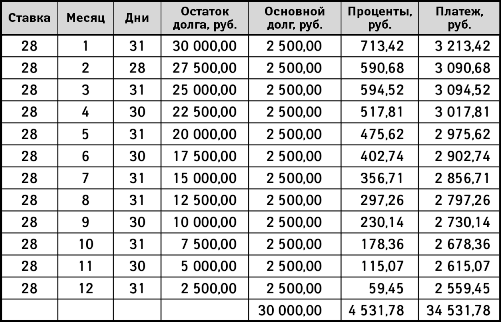

График платежей по кредиту: образец

Гражданин обратился в банк за получением займа в размере ₽150 тыс. на 12 месяцев под 12%.

При аннуитентном графике ежемесячная сумма выплат составит ₽14 тыс из расчета:

₽150 тыс + 12% годовых = ₽168 тыс / 12 месяцев = ₽14 тыс.

При дифференцированной системе график платежей будет выглядеть следующим образом:

₽150 тыс / 12 = ₽12,5 тыс – сумма основного платежа

Месяц 1. 12500 + (150 000 – (12500*0)) * 0,1/12 = ₽13750

Месяц 2. 12500 + (150 000 – (12500*1)) * 0,1/12 = ₽13645

Месяц 3. 12500 + (150 000 – (12500*2)) * 0,1/12 = ₽13541

Месяц 4. 12500 + (150 000 – (12500*3)) * 0,1/12 = ₽13437,5

Месяц 5. 12500 + (150 000 – (12500*4)) * 0,1/12 = ₽13333,33

...

При получении кредита в Сбербанке график платежей по кредиту доступен через интернет. Для этого достаточно сделать клик по ссылке "Кредиты" - "Детальная информация" в системе Сбербанк онлайн. Далее нажать "Способ погашения".

Рассчитать примерный график платежей на любую сумму кредита можно воспользовавшись электронным калькулятором на официальном сайте банка.

Советы:

- Вносить очередные платежи по графику лучше заранее, особенно если дата выпадает на выходной или праздничный день. Зачет взносов банком производится по времени поступления средств на счет.

- При погашении займа по графику необходимо уточнять остаток задолженности в банке, поскольку указанные суммы являются приблизительными.

- Если есть возможность первое время платить большими суммами, выбирайте дифференцированную систему. В конце периода взносы будут минимальными. Отличается экономичностью по сравнению с аннуитентной схемой.

Отзывы и комментарии