Золотая кредитная карта Сбербанка

13 янв. 2016

Пластиковая карточка – ключ доступа к ее счету, который определяет основные условия пользования средствами. Чем выше тип карты – тем шире набор дополнительных услуг/бонусов/привилегий. Кредитка Сбербанка золотой категории не только подчеркивает статус владельца. Ее обладатель имеет значительно больше преимуществ и возможностей, нежели держатели классических продуктов.

Что

такое золотая кредитная карта Сбербанка России

Золотая карточка – удобный инструмент для осуществления покупок, оплаты всевозможных товаров/услуг. Кредитка типа «Gold» является универсальным продуктом – позволяет использовать не только заемные, а и личные средства ее владельца. Банк предлагает потребителям оформление «пластика» этой категории систем Visa/ MasterCard.

Кроме этого, линейка привилегированных карт учреждения типа «Visa Gold» представлена двумя партнерскими продуктами:

- «Подари жизнь»;

- «Аэрофлот».

Премиальная категория предусматривает высокий уровень обслуживания и расширенный спектр услуг: как основных, так и дополнительных:

- обслуживание в колл-центре учреждения – круглосуточно;

- возможность удаленного доступа к управлению счетом с помощью сервисов кредитора;

- услуга «Автоплатеж»;

- осуществление платежей и расчет за товары/услуги через интернет/банкоматы/терминалы как на территории страны, так и за ее пределами;

- при потере карточки за рубежом – услуга экстренной выдачи денег;

- одинаковые условия получения наличности в отделениях кредитора как на территории страны, так и в дочерних его учреждениях за рубежом;

- пополнение карточки как путем внесения наличных, так и переводом;

- доступность проведения платежных операций по реквизитам «пластика»;

- возможность привязки карточки к кошелькам электронных систем;

- участие в бонусной программе кредитора;

- привилегии и скидки от партнеров учреждения и систем Visa International/MasterCard Worldwide.

Технологическими особенностями «пластика» золотой категории являются:

- дополнительная защита с применением чипа;

- использование технологии 3D-secure – Verified для Visa и SecureCode для MasterCard;

- дуальный интерфейс – наличие магнитной полосы и встроенного чипа. Дает возможность проведения безналичной оплаты как по контактной, так и бесконтактной технологии PayPass (MasterCard) и PayWave (Visa).

На каких условиях Сбербанк предлагает золотую кредитную карту*

Базовые параметры продуктов отображены в таблице:

|

Валюта счета | Ставка кредитования | Лимит кредитования | Стоимость обслуживания

(в год) |

Льготный период кредитования |

|

рубль РФ | 33,9% | до 600 тыс. р. | 3 тыс. р. | до 50 дней |

|

3,5 тыс. р. | ||||

|

*Актуализация данных – 13 января 2016 года.

«Пластик» выпускается сроком действия на 3 года. По истечении этого времени кредитор автоматически перевыпускает продукт. В случае, если владелец кредитки желает отказаться от дальнейшего ее использования, он обязан письменно уведомить кредитора. Сделать это необходимо за 45 дней до окончания срока действия «пластика».

Одно из обязательных условий при получении кредитки – подключение к «Мобильному банку». При этом плата за пользование услугой с владельца золотого продукта не взимается.

Как

получить золотую кредитную карту Сбербанка

Возможность оформления кредитного продукта предоставляется гражданам России, которые соответствуют следующим параметрам:

- возрастной предел – 21–65 лет, включительно;

- регистрация на территории РФ – постоянная;

- трудовая деятельность – постоянная, при стаже на последней работе не менее полугода и общим – более одного года за последние 5 лет.

Подать заявку на кредитку кандидату доступно и в режиме онлайн на официальном интернет-сайте кредитора. В анкете указывается контактная информация о заявителе – ФИО, паспортные данные и телефон. После отправки кандидатом формы с ним свяжется сотрудник банка для проведения полного анкетирования и консультации. В результате рассмотрения заявки кредитор вынесет предварительное решение о возможности выдачи кредитки. Подача онлайн-заявки и принятое по ней кредитором носят весьма условный характер.

Для оформления самой карточки потенциальному потребителю необходимо обратиться в отделение банка, заполнить и подписать анкету-заявление. Бланк документа состоит из четырех основных информационных блоков:

- идентифицирующая заявителя информация – персональные/паспортные/контактные данные, сведения об образовании / семейном положении;

- данные о материальном состоянии кандидата – сведения об основной работе и работодателе, информация о ежемесячных доходах/расходах, о наличии ликвидного имущества;

- параметры запрашиваемого продукта;

- сведения разрешительного характера – согласие на обработку персональных данных заявителя.

Вместе с анкетой кандидату на оформление карточки понадобится предоставить гражданский паспорт и документы:

- о финансовом состоянии. Для работающих заявителей – справка о доходах за последние полгода по форме 2НДФЛ. Для пенсионеров – справка о размере пенсии;

- в подтверждение трудовой занятости – копия/выписка трудовой книжки, трудовой договор/контракт, свидетельство ИП, лицензия на занятие отдельными видами деятельности и т.п.

В течение 2-х рабочих дней кредитор рассмотрит поданные кандидатом документы и примет окончательный вывод о возможности оформления карточки. В случае положительного решения – выдаст запрашиваемый продукт.

Предварительно одобренная золотая кредитная карта Сбербанка

Предварительно одобренная золотая кредитная карта Сбербанка

Тем, кто уже является клиентом учреждения, предоставлена возможность оформить кредитку такой категории на специальных условиях. Ставка за пользование средствами займа – 25,9%;

При этом карточка предлагается к оформлению с уже одобренным заранее лимитом по ней. Его размер устанавливается кредитором индивидуально в отношении конкретного клиента.

Персональное предложение направляется потребителям, которые являются:

- участниками зарплатного проекта – получают зарплату/пенсию на карточку учреждения не менее 3-х месяцев;

- вкладчиками либо владельцами дебетового продукта, активно используемого на протяжении минимум полугода;

- заемщикам по потребительским/ипотечным/автокредитным программам учреждения и имеют положительную историю кредитования.

Узнать о наличии такого предложения потребитель сможет:

- у сотрудника учреждения – обратившись в офис банка либо же на «горячую линию»;

- в любом терминале/банкомате кредитора при проведении операций с уже действующей картой. На экране отобразится одобренная и предлагаемая сумма лимита.

Клиент вправе сразу же заказать продукт и обратиться за оформлением в выбранное отделение кредитора.

Как активировать золотую кредитную карту Сбербанка

После получения карточки ее владельцу следует убедиться, что его данные на лицевой стороне – имя и фамилия в латинской транскрипции – отображены верно. На обратной стороне продукта необходимо поставить подпись.

Вновь оформленная карточка является неактивной – считается заблокированной. Делается это с целью безопасности, чтобы никто не смог воспользоваться средствами на ней. После передачи «пластика» его владельцу сотрудник кредитора отображает этот факт в электронной банковской базе. Активация карточки произойдет в автоматическом режиме только через сутки с момента получения ее на руки держателем.

Использование золотой кредитной карты Сбербанка

Владельцу карточки доступно ее применение для:

- безналичной оплаты услуг и товаров в организациях торгово-сервисной сети;

- получения наличности;

- проведения перечислений в пользу юрлиц с использованием систем удаленного доступа;

- внесения наличности на счет карты через кассу/терминалы/банкоматы кредитора, имеющие модуль приема.

Проведение с помощью карточки безналичных переводов в пользу физических/юрлиц в кассах кредитора не осуществляется. Также невозможно произвести операцию по перечислению денег с «пластика» на счет в другом финучреждении.

Лимиты золотой кредитной карты Сбербанка

Для осуществления операций по карточке банк предоставляет ее владельцу возобновляемую кредитную линию. Максимально возможный допустимый размер – 600 тыс. р. Сумма займа устанавливается кредитором индивидуально в отношении конкретного клиента. При этом размер предложенного лимита напрямую зависит от характеризующих особенностей кандидата:

- статус – действующий клиент / ранее не пользовавшийся услугами кредитора;

- платежеспособность;

- предыдущая история кредитования.

При использовании кредитки применяются следующие понятия лимитов:

- кредитный – индивидуально установленная банком максимальная сумма кредитных средств по продукту;

- доступный – разница между установленным размером кредита и суммой уже использованных средств по карточке;

- расходный – сумма средств, доступных для проведения операций по карточке. Включает в себя собственные деньги владельца и доступные кредитные. В случае если сумма операции превысит размер расходного лимита, например, при курсовой разнице, то банк вправе предоставить дополнительный кредит. Его величина составит сумму, необходимую для проведения расходной операции в полном объеме. Сверхлимитный кредит подлежит возврату в течение 20 дней от даты формирования отчета по карточке.

Изначально установленный индивидуальный кредитный лимит по карточке может быть как увеличен, так и уменьшен. Кредитор обязан в обязательном порядке сообщить держателю продукта о предстоящем изменении. Причем уведомление должно быть направленно за 30 дней до соответствующей даты. При несогласии с увеличением/уменьшением лимита клиент должен уведомить об этом кредитора. В ином случае банк в одностороннем порядке проведет изменения.

С целью осуществления контроля своих расходов держатель золотой карточки вправе установить собственные лимиты на проводимые операции в месяц:

- на получение наличности;

- на оплату товаров/услуг в торговой/сервисной сети;

- общий, на все совершаемые операции;

Также пользователю «пластика» доступно ввести ограничение по странам, в которых он разрешает использование карточки.

Установление, изменение и отмена индивидуальных лимитов осуществляется на основании письменной заявки владельца.

Золотая кредитная карта Сбербанка: льготный период

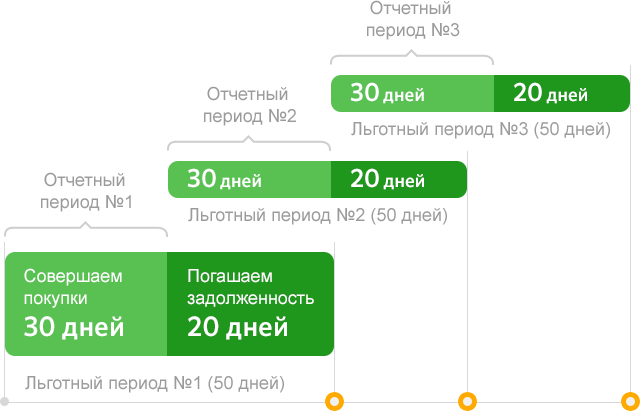

Возможность беспроцентного пользования средствами займа составляет до 50 дней. Включает в себя два периода:

- Отчетный – первых 30 дней, в течение которых совершаются операции по карте. По окончании этого срока кредитор формирует отчет.

- Платежный – последующие 20 дней. В его пределах владелец «пластика» обязан вернуть средства, израсходованные в отчетном периоде.

Одновременно с началом платежного этапа начинается исчисление следующего отчетного цикла. Все операции, совершаемые за этот период, отображаются уже в новом отчете.

Дату составления отчета владельцу карты доступно узнать из самого документа. Его кредитор ежемесячно направляет на указанный клиентом адрес Е-mail. Есть возможность ознакомиться с отчетом и в системе «Сбербанк Онл@йн». Кроме этого, сумма долга и дата окончания платежного периода доводится до сведения потребителя в SMS-уведомлении.

Погасив полностью задолженность, указанную в отчете за конкретный период, владелец «пластика» освобождается от уплаты процентов.

Условия льготного периода действуют только для безналичных операций по карточке. При снятии наличных со счета кредитор насчитывает процент в полном размере.

Проценты

золотой кредитной карты Сбербанка

Проценты

золотой кредитной карты Сбербанка

Процент за использование заемных средств начинает начисляться кредитором уже со следующего дня после совершения клиентом первой расходной операции. Если владелец карточки вернет в полном объеме истраченную сумму до установленной отчетом даты платежа, то начисленный процент взиматься не будет: действует условие льготного периода.

В случае невозможности возврата долга в полном размере заемщику необходимо внести на счет любую сумму не меньше предусмотренного минимального платежа. Он составляет 5% от задолженности, от 150 р. В таком случае кредитор не станет применять штрафные санкции. Правда, проценты на сумму долга будут насчитываться до момента его погашения. Их размер отобразится в очередном отчете.

При пропуске срока оплаты минимального платежа, начиная со следующего дня от даты его обязательного внесения, кредитор перестает начислять проценты на основную сумму долга. В таком случае банком применяется санкция: на всю сумму долга начисляется неустойка в размере 36%. Это значительно выше базовой ставки продукта – 25,9/33,9%.

В случае, если владелец карточки не возвращает всю задолженность на момент окончания льготного периода, но при этом осуществляет обязательный платеж, проценты за израсходованные средства займа будут включены в следующий новый отчет. При этом их исчисление производится на всю сумму долга до даты формирования такого документа.

Золотая кредитная карта Сбербанка: привилегии

Платежными системами для владельцев премиальных карт предусмотрены значительные привилегии. Так для золотых карт доступны сервисы:

- экстренной круглосуточной помощи – блокировка / срочный перевыпуск / выдача наличных;

- медицинская и юридическая поддержка владельца;

- консьерж-сервис – резервирование и бронирование ресторанов/билетов, предоставление различной информации;

- автоматическое участие в скидочных/бонусных программах;

Детально ознакомиться со всеми предусмотренными привилегиями/скидками / бонусными программами / дополнительными сервисами владельцу золотого «пластика» Сбербанка доступно на сайтах систем Visa и MasterCard.

Золотая

кредитная карта Сбербанка: скидки

Золотая

кредитная карта Сбербанка: скидки

Золотая карточка автоматически является участником программы лояльности «Спасибо от Сбербанка». При осуществлении безналичных покупок у партнеров кредитора на счет начисляются бонусные средства: 1 балл равен 1 р. Их разрешено использовать как скидку при новых покупках. Размер начислений может достигать до 50% от суммы покупки. Бонусы доступны к использованию в течение 36 месяцев со дня их поступления.

Держатели карточки «Аэрофлот Gold» дополнительно являются участниками поощрительной программы от партнера кредитора – компании «Аэрофлот». При каждой оплате карточкой на ее счет начисляются бонусные мили. Впоследствии их возможно обменять на премиальный авиабилет в любую страну мира, попадающую под авиаобслуживание компаний «Аэрофлот» и SkyTeam.

Снятие наличных с золотой кредитной карты Сбербанка

Выдача наличности со счета карты осуществляется в пределах суточного расходного лимита. При этом за операции по выдаче наличности взимается комиссия:

| Через кассу и банкомат кредитора/дочерних учреждений | 3% |

| Через кассу и банкомат иных финучреждений | 4% |

Процент взимается в расчете от суммы снятия, но при этом с клиента удерживается не менее 390 р. Указанная ставка применяется без учета комиссии, взимаемой дочерними и иными финучреждениями. Владелец карты вправе снять наличные деньги и в иностранной валюте. На территории РФ такие операции доступны в кассе кредитора, а также в отделениях и банкоматах иных учреждений, предусматривающих такую возможность.

Кредитором установлены ограничения на проведение операций по выдаче наличных:

| В банкоматах кредитора (в сутки) | до 100 тыс. р. |

| В кассах кредитора | до 300 тыс. р. |

| В кассах/банкоматах иных финансовых учреждений | до 300 тыс. р. |

| Суточный лимит (в сумме) | 300 тыс. р. |

Держателям золотой карты доступна услуга экстренной выдачи наличности. Предоставляется она при обращении клиента, находящегося за пределами страны, если он сам не может провести транзакцию. Например, при потере карточки, из-за технического сбоя и т.п. Сумма, которую клиент получит по одной операции экстренной выдачи, эквивалентна не более 5 тыс. долл. США.

Золотая кредитная карта Сбербанка: обслуживание

За

обслуживание счета премиального продукта кредитор взимает ежегодную плату в

размере 3 тыс. р. Для партнерских карточек такого типа сумма составляет 3,5

тыс. р. в год. При этом по заранее одобренному кредитором «пластику» плата

за обслуживание не взимается. Исключение составляет карточка «Аэрофлот Gold». Ее годовое сопровождение банк также тарифицирует по стандартной расценке.

Золотая кредитная карта Сбербанка: минусы и плюсы

|

|

|

|

Золотая

кредитная карта в Сбербанке Онлайн

Существенным удобством для держателя золотой кредитки является возможность оперировать ее средствами в удаленном режиме. Для этого владельцу продукта необходимо подключиться к услуге «Сбербанк Онл@йн». Сервисные возможности автоматизированной системы позволяют пользователю:

- владеть подробной информацией о состоянии карточки;

- осуществлять платежи/переводы, в частности оплачивать коммунальные услуги, связь, штрафы и т.п.;

- активировать и установить параметры функции «Автоплатеж»;

- осуществлять переводы между своими счетами/карточками;

- бронировать и оплачивать авиабилеты/гостиницы и т.п.

Отзывы о золотой кредитной карте

Интернет-ресурсы содержат множество отзывов держателей золотого продукта Сбербанка. Присутствуют как положительные, так и отрицательные. При правильном пользовании продуктом он достаточно выгоден. Карточка удобна для осуществления безналичных операций, таких как оплата услуг и покупка товаров. При снятии наличных денег «пластик» крайне не выгоден.

О действительном удобстве золотой карты отзываются владельцы, пользующиеся продуктом за рубежом. Например, среди положительных моментов:

- карта доступна к использованию во многих странах мира;

- у клиента нет необходимости самостоятельно конвертировать валюту;

- есть услуга экстренной выдачи наличности при потере карточки и т.п.

Стоит ли брать золотую кредитную карту Сбербанка

Выбор между классическими типами кредиток и золотой картой остается, прежде всего, за потребителем. Всё зависит от целей оформления и желаемой суммы лимита. Золотой категорией предусмотрен значительно больший его размер в сравнении с классическими картами.

Плюс ко всему золотая карта принимается к оплате на территории любой страны мира. В связи с этим она удобна для использования в путешествиях. При этом у ее владельца нет необходимости заниматься вопросом обмена валюты. Операции по карточке в инвалюте кредитор проведет по своему внутреннему курсу конверсии. Он на несколько пунктов выгоднее, чем при стандартном обмене.

Значительным преимуществом золотого «пластика» являются:

- расширенные программы бонусов/скидок;

- комфорт и привилегии в обслуживании;

- престижность продукта, подчеркивающая социальный статус владельца карты.

Как закрыть золотую

кредитную карту Сбербанка

Ошибочно полагать, что погашение задолженности по кредитке не приведет в дальнейшем к возникновению новых обязательств перед кредитором. Переставая пользоваться карточкой, ее владелец попросту откладывает «пластик» и забывает о его существовании.

Однако сам факт неиспользования карты, в том числе и в случаях окончания срока действия / при потере / блокировке вовсе не означает, что она закрыта. Кредитор продолжает обслуживание даже не активного продукта: насчитывает и взимает платежи, комиссию и проценты. Не собираясь в дальнейшем использовать кредитку, позаботьтесь о том, чтобы правильно ее закрыть.

Процедура сводится к следующим этапам:

- Предварительное погашение всей задолженности по карточке. Узнать точную сумму своих обязательств клиенту доступно как в телефонном режиме, так и в личном кабинете онлайн-сервисов удаленного доступа.

- Подача заявления на закрытие карты – расторжение договора обслуживания счета (УДБО). При этом потребитель обязан обратиться именно в то отделение учреждения, где оформлялся продукт. На этом этапе вместе с заявлением владелец карточного счета должен сдать и саму карточку. Сотрудник банка в присутствии клиента обязан ее уничтожить. С этого момента и на протяжении 30 суток кредитор завершает мероприятия по урегулированию всех возможных спорных транзакций. По истечении этого срока в случае нулевого баланса счета он подлежит закрытию.

- Получение справки о закрытии карточного счета и отсутствии каких-либо обязательств потребителя перед кредитором. Для оформления такого документа потребителю снова понадобиться обращаться в офис банка спустя месяц после подачи заявления. Несмотря на такие неудобства, получение справки для потребителя крайне необходимо и целесообразно. Имея такой документ на руках, уже бывший держатель карточки оградит себя в будущем от возможных претензий кредитора.

Дата актуализации данных – январь 2016 г.

Отзывы и комментарии