Оплата пластиковыми картами

6 марта 2015

Население использует пластиковые карточки не только для получения зарплаты и финансовых переводов, но и при оплате услуг и товаров. Владельцы кредиток регулярно имеют с собой солидную сумму и тратят ее на свое усмотрение. Если привязать карту к интернет-банкинку или пользоваться интернетом, то возможности по платежным операциям увеличиваются в несколько раз. Подробный обзор категорий банковских карт, их внутренних резервов, нюансов при оплате, а также платежных систем вы найдете в статье.

Что и как можно оплатить

пластиковой картой

Рассчитываться за услуги и товары можно дебетовыми и кредитными карточками следующими способами:

- В кассовых терминалах (в магазине, банке и других точках приема платежей). В процессе оплаты проверьте сумму, отображенную на дисплее, ведите пин-код и после проведения операции проверьте чек.

- В стационарных платежных терминалах (банкоматах, инфокиосках) путем введения кода и выбора вида операции. На экране вы увидите размер списанной суммы, которая подтверждается чеком. При желании можно проконтролировать остаток счета.

- В дистанционном режиме, с компьютера или сотового телефона, подключив услугу интернет-банкинка. Операции с пластиковыми картами подтверждаются одноразовыми смс-паролями. При расчете на платежной странице интернет-магазина, внесите реквизиты карточки или привяжите ее к кошельку электронного вида.

Перечисленными способами вы можете оплачивать:

- услуги ЖКХ;

- железнодорожные и авиабилеты;

- покупки в обычных магазинах и дистанционных;

- интернет и мобильную связь;

- страховые и медицинские услуги;

- налоговые платежи и многое другое.

Большинство финансовых организаций предлагают владельцам карточек разнообразные бонусы и скидки при оплате.

На какие категории подразделяются пластиковые карты

На финансовом рынке, в зависимости от экономического содержания, имеется две разновидности пластиковых карт:

- Кредитная – предоставляет для использования деньги банка в ограниченном объеме (примерно 30 тыс. руб.). При этом предусматривается льготный срок на протяжении 1-2 месяцев, без начисления комиссий за эксплуатацию карточки.

- Дебетовая – позволяет пользоваться собственными средствами, предварительно поступившими на счет. Иногда банки предлагают карточку дебетовую с овердрафтом (краткосрочным кредитом), но с завышенными процентами.

- Виртуальная – разработана для произведения платежных операций в интернете. Содержит необходимые реквизиты для онлайн-платежей. Магнитная полоса, голограмма, чип на ней отсутствуют, что делает непригодной к обслуживанию банкоматом или магазином.

Исходя из того, какие категории клиентов осуществляют расчеты пластиковыми картами, предусмотрены Visa и Mastercard следующих видов:

Обычные дебетовые электронные карты. Они являются бюджетными и используются в терминальных

устройствах. Большинство зарплатных карт такого уровня.

Обычные дебетовые электронные карты. Они являются бюджетными и используются в терминальных

устройствах. Большинство зарплатных карт такого уровня.- Классические среднего класса – способны считываться импринтерами. Эти устройства переводят номер, имя и фамилию, изображенные на карте, на талон к оплате. Карты поддерживают онлайн-платежи и заказы по телефону.

- Золотые престижного класса, предусматривающие множество преимуществ. В их числе – участие в различных платежных системах и дисконтных акциях, бесплатная страховка при выезде за границу и др.

- Платиновые vip-класса – пластиковая карта Виза с высокой стоимостью обслуживания и изготовления. Имеет большой лимит обналичивания, включает комплекс сервисов высокого уровня, вплоть до личного менеджера.

- Бизнес класса – для размещения организациями средств, расходуемых специально уполномоченными сотрудниками.

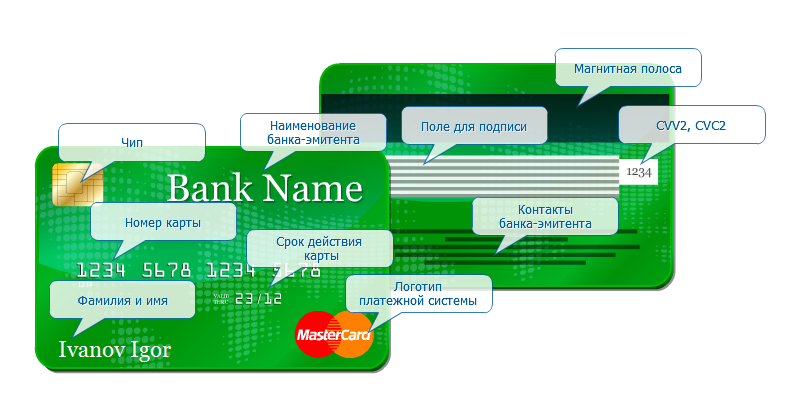

Что такое реквизиты пластиковой карты

Для проведения различных финансовых операций, к примеру, пополнения счета или перевода зарплаты на вашу карту, вам потребуются реквизиты:

- банковский ИНН;

- название финансовой организации, являющейся получателем;

- номер корреспондентского счета банка;

- БИК банка;

- номер транзитного счета банка;

- номер счета вышей карточки.

- ваши ФИО.

Все эти сведения содержатся в договоре, полученном при оформлении карты. Коды пластиковых карт и номера карточных счетов находятся в конвертах.

Если вы потеряли договор или конверт, то для получения сведений по карте можно выбрать один из вариантов:

- Обратиться в банковское отделение, предоставившее карточку.

- Позвонить в сервисную службу банка, сообщив кодовое слово.

- На банковском сайте оформить запрос для получения реквизитов по электронной почте.

- Посмотреть данные в интернет-банке данной финансовой организации.

- Уточнить в банкомате, выбрав операцию получения реквизитов.

Виды платежных системы пластиковых карт

Осуществлять операции по картам непрерывно можно благодаря мировым и национальным системам платежей. Среди них наиболее популярны:

- Национальная электронная система платежей – поддерживается Центробанком и используется финансовыми организациями, не выпускающими пластиковые карты.

- Visa – крупнейшая международная платежная система, разработанная в Америке и распространенная в более 220 странах. Лидирует в сфере интернет-платежей и предоставляет различные средства связи для универсального занятия коммерцией.

Mastercard – европейская система платежей. Она поддерживается 210

государствами, центральный штаб находится в Америке. Предлагает юридическим и частным

лицам широкий ассортимент пластиковых карт.

Mastercard – европейская система платежей. Она поддерживается 210

государствами, центральный штаб находится в Америке. Предлагает юридическим и частным

лицам широкий ассортимент пластиковых карт.- AmericanExpress– созданная в США корпорация, работающая на рынке туризма, электронной коммерции и финансовых сервисов. Предоставляет широкий ассортимент кредитных и расчетных продуктов, в числе которых карты микропроцессорные.

- MaestroUK, Discover, CarteBleue, DinersClub, JCBи Solo – иностранные менее популярные платежные системы.

Плюсы и минусы использования пластиковых карт

Получая в пользование этот финансовый продукт, вы обретаете следующие преимущества:

- Вам не нужно носить при себе значительную сумму денег и бояться кражи. В случае пропажи карточки срочно свяжитесь с банком, чтобы заблокировать счет.

- Любую покупку можете мгновенно оплатить.

- Не нужно идти в обменник, валюта конвертируется на карточке автоматически.

- Получаете проценты от денег, внесенных на счет.

- Повышаете свой престиж.

Не стоит забывать, что пластиковые карты имеют некоторые недостатки:

- За пользование картой нужно платить.

- Не в каждом магазине можно рассчитаться картой.

- Психологи утверждают, что покупатель с картой склонен совершать больше покупок.

- Возможность стать жертвой мошенников. Несмотря на регулярное совершенствование банками системы безопасности, хакеры находят способы взломать защиту.

Особенности при оплате пластиковыми картами разных классов

Статус карточки имеет определенное значение при оплате услуг и товаров. Поэтому полезно знать некоторые нюансы, особенно при выезде за рубеж.

- Бюджетные электронные карточки не пользуются доверием в сетях престижных магазинов, автосалонах, ресторанах. Если вы оплатите такой картой прокат автомобиля, то придется дополнительно пройти проверку службой безопасности. При этом подача запроса в банк и получение ответа занимает несколько часов.

- По картам среднего класса имеется лимит на дневное снятие средств, составляющий примерно 5000 долларов в день. При оплате за ресторан, гостиницу или аренду авто недоразумений не возникнет. Но при покупке предметов роскоши могут быть трудности.

- Для держателей карточек престижного класса в магазинах и автосалонах предусмотрены дисконтные программы. Доступно бронирование билетов и отелей. Карты имеют множество бонусных скидок, к примеру, за обналичивание средств берется пониженная комиссия.

- Vip-карты доступны клиентам, у которых годовой оборот по карточному счету превышает 100 тыс. долларов. Таких клиентов в магазине встречает главный менеджер.

Учтите, что при расчете карточкой в магазине комиссию оплачивает банк, а в банкомате – владелец карты.

Что следует знать при расчете пластиковой картой в интернете

Оплачивать покупки в онлайн-магазинах можно как системой Visa, так и Mastercard. Но не каждая карточка поддерживает такие расчеты, поэтому предварительно уточните это в банке. При оплате онлайн-покупки картой:

- Удостоверьтесь, что на карточке достаточно денег.

- Проверьте достоверность сайта и защищенность соединения (в браузере страницы должен быть отмечен протокол https).

- На платежной странице

онлайн-магазина укажите:

- карточный номер;

- срок действия;

- ФИ владельца;

- код CW;

4. Подтвердите платеж.

При возникновении сомнений относительно магазина и произведенных операций обращайтесь в банк. Чтобы регулярно получать сведения о движении средств по счету, подключите в финансовой организации сервис смс-информирования или интернет-банкинг.

Советы. Как выбрать пластиковую карточку

- При выборе банка обратите внимание на распространенность сети банкоматов. Особенно если планируете часто снимать деньги и пополнять счет. Выясните, принимают ли эти устройства наличные средства.

- Поинтересуйтесь в банке наличием бонусных программ и дисконтных скидок.

- Если планируете в интернете производить расчеты – пластиковые карты выбирайте виртуального типа. Если вас интересует защита высокой степени – запросите чипованную карту.

- Изучите условия договора относительно тарифов, предусмотренных комиссий, цены на выпуск и обслуживание. Сравните условия с предложениями других финансовых организаций.

- Современные платежные системы Visa и Mastercard существенных отличий не имеют, поскольку обладают равноценной платежеспособностью и принимаются в равных количествах торговых точек. При выезде за рубеж рассчитываться можно любой валютой, а курс конвертации устанавливается банком. Можно привязать карту к нескольким валютным счетам, открытым на ваше имя. Тогда при оплате вы сможете выбирать вид валюты или сумма будет автоматически списываться с соответствующего счета.

Читайте также

- Мошенничество с банковскими картами. 6 схем «пластикового» грабежа. Меры предосторожности

- ПриватБанк вошел в ТОП-5 российских банков с самыми выгодными картами

- Оплата услуг «Интернет» компаний «Голден-Телеком», «Кубтелеком» и «Corbina Telecom» в Интернет-Банке

- Оплата услуг ЖКХ с комиссией в 0,5%

- Альфа-Банк и Techport.ru: оплата в один клик

Отзывы и комментарии