Лучший потребительский кредит 2017

22 февр. 2016

Выгодный потребительский кредит в 2017 году в короткий срок поможет приобрести необходимую вещь или технику, съездить в долгожданный отпуск или сделать современный ремонт в квартире. Многих заемщиков привлекает отсутствие необходимости накапливания денег на протяжении длительного периода времени. При этом некоторые россияне остерегаются обращаться в кредитные организации из-за сложной финансовой ситуации в стране. По этой причине среди огромного количества банковских предложений рекомендуется выбирать наиболее выгодный потребительский кредит в надежном банке. Подробно разобраться с методами сравнения займов, определить банки, гарантирующие честность и надежность, а также изучить условия предоставления ссуды в некоторых финансовых организациях поможет данная статья.

В каком банке лучше взять потребительский кредит в 2017 году

Каждая финансовая организация устанавливает свои условия и требования к заемщикам при выдаче денег в долг. Прежде, чем рассматривать конкретные кредитные программы, рекомендуется определить те финансовые организации, которые могут удовлетворить все требования заемщика и гарантировать честность и порядочность по отношению к клиентам.

Выбрать банк для оформления потребительского кредита в 2017 году можно по рейтингам влиятельных и известных изданий, а также по отзывам клиентов. По мнению ЦБ России, наиболее надежными банками страны, заслужившими доверие граждан в 2016 году, являются:

- Сбербанк России.

- ВТБ24.

- Банк Москвы.

- Райффайзенбанк.

- Газпромбанк.

- Бинбанк.

- Альфа-Банк.

- Банк ФК Открытие.

- Промсвязьбанк.

- Россельхозбанк.

Помимо надежности банка, не менее важным для клиента является перечень основных требований к заемщику, которые отличаются в разных финансовых учреждениях:

- возрастной диапазон;

- наличие постоянной прописки и проживание в регионе, где находится отделение банка;

- рабочий стаж;

- отсутствие судимостей;

- постоянное место работы;

- величина ежемесячного дохода;

- наличие имущества в собственности заемщика;

- кредитная история;

- родственные связи.

В процессе выбора подходящей кредитной организации также учитываются некоторые дополнительные факторы:

- наличие офиса в населенном пункте, где проживает заемщик;

- удобство погашения кредита через терминалы и онлайн-сервисы;

- предоставление услуги «кредитных каникул» в случае возникновения непредвиденных финансовых сложностей.

Определив пару наиболее привлекательных кредитных организаций, клиент выбирает несколько самых выгодных программ потребительского кредитования и обращается в финансовые организации:

- подав заявку в офисе;

- отправив заявку через сайт кредитной организации в онлайн-режиме;

- позвонив по телефону.

Рекомендуется подавать заявку сразу в несколько финансовых организаций. В случае, если один банк откажет в предоставлении кредита, существует вероятность оформить заем в другом банке.

Выбрав самый лучший банк, в любом случае важно всегда внимательно изучать договор кредитования и остальные документы, которые подписывает заемщик. Даже в крупных известных банках возникают ситуации, в которых клиенты несут непредвиденные расходы из-за невнимательности и срочности при оформлении документальной части сделки кредитования.

Лучшие условия по потребительским кредитам: как сравнить и рассчитать

Для самостоятельного

изучения, сравнения и расчета огромного количества кредитных программ от разных

банков заемщику потребуется много времени. Существует несколько способов решения данной проблемы:

- самостоятельно рассмотреть программы потребительских займов в нескольких предварительно выбранных надежных банках;

- обратится к кредитному брокеру;

- воспользоваться специальными онлайн ресурсами, на которых собраны предложения многих банков с возможностью фильтрации согласно заданных параметров;

- оставить заявку-анкету на сайтах, сотрудничающих со многими банками, после чего банки сами звонят к клиенту с конкретными предложениями.

Выбор лучших условий по потребительскому кредиту, в целом, осуществляется исходя из начальных параметров:

- сумма займа;

- срок, на который предоставляется ссуда;

- процентная ставка;

- дополнительные возможности и льготы.

| Потребительский кредит | Банк | Сумма | Процентная ставка | Срок | Дополнительные привилегии | Оформление |

| Потребительский без обеспечения | Сбербанк | от 45 тыс. р. до 1,5 млн р. | от 15,9% | до 5 лет |

отсутствие комиссии, льготы для зарплатных клиентов |

В отделении |

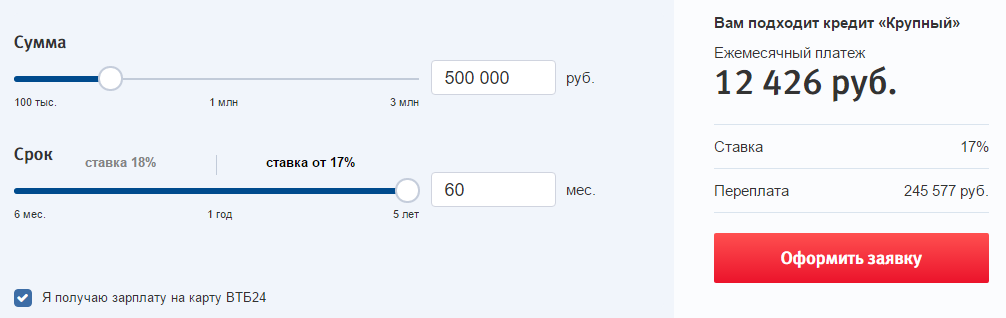

| Крупный | ВТБ24 | от 400 тыс. р. до 3 млн р. | от 17% | до 5 лет | возможность оформления кредитных каникул |

|

| Кредит наличными | Банк Москвы | от 100 тыс. р. до 3 млн р. | от 16,9% | до 5 лет |

поэтапное снижение процентной ставки, льготы зарплатным клиентам, кредитные каникулы |

|

| Персональный кредит | Райффайзенбанк | от 90 тыс. р. до 1 млн р. | от 14,9% | до 5 лет | отсутствие комиссии |

|

| Потребительский кредит | Газпромбанк | от 100 тыс. р. до 3 млн р. | от 14,5% | до 5 лет |

оплата услуг предоставления газа и оборудования, использование для рефинансирования |

|

| Для зарплатных клиентов | Бинбанк | от 50 тыс. р. до 3 млн р. | от 15,9% | до 5 лет |

льготы для зарплатных клиентов |

|

| Кредит наличными | Альфа-Банк | от 50 тыс. р. до 2 млн р. | от 19,99% | до 5 лет | отсутствие комиссий |

|

| Потребительский кредит | Открытие | от 20 тыс. р. до 1,5 млн р. | от 17% | до 5 лет |

отсутствие комиссий, возможность досрочного погашения |

В отделении |

| Особые отношения | Промсвязьбанк | от 100 тыс. р. до 1,5 млн р. | от 19,9% | до 5 лет | оформление займа на рабочем месте |

|

| Потребительский без обеспечения | Россельхозбанк | от 10 тыс. р. до 750 тыс. р. | от 15,5% | до 5 лет |

отсутствие комиссий, возможность досрочного погашения |

|

Сопоставляя условия предоставления займов в разных банках, существует возможность определить несколько наиболее привлекательных программ и подать заявку на их оформление, предварительно рассчитав сумму ссуды с учетом процентной ставки и ежемесячных платежей.

Для определения основных сумм по кредиту, которые заемщик обязывается выплатить, финансовые организации предлагают воспользоваться кредитным калькулятором. Это специальная онлайн программа, предназначенная для расчета основных параметров кредита по заданным условиям.

Онлайн кредитные калькуляторы находятся на сайтах финансовых организаций с заранее внесенными параметрами, заданными кредитором. Заемщику остается лишь выбрать срок и сумму ссуды и нажать кнопку «Рассчитать».

Как повысить лояльность банка, чтобы получить лучшие условия по кредиту

Для получения

лучших условий по кредиту заемщику необходимо соответствовать основным

требованиям банка. Именно на этапе заполнения анкеты-заявки, клиент

предоставляет основные данные, на основании которых банк принимает решение о

предоставлении максимально допустимой суммы под определенный процент. На

лояльное отношение банка к клиенту влияют следующие данные:

- работоспособность и возраст в среднем от 21 до 60 лет;

- официальное трудоустройство;

- отсутствие судимости;

- рабочий стаж более 6 мес. на последнем месте работы;

- наличие гражданства РФ и прописка в регионе нахождения отделения банка;

- высшее образование;

- положительная история кредитных выплат;

- наличие зарплатной карты, которую обслуживает кредитная организация.

Именно соответствие данным условиям послужит причиной доверия банка и оформления потребительского кредита в 2017 году с наименьшей процентной ставкой и максимальной суммой. Наличие обеспечения в виде залога недвижимости или поручителей может значительно увеличить размер выдаваемого кредита.

Что лучше кредитная карта или потребительский кредит

Заемщик имеет возможность получить ссуду несколькими способами:

- наличными в отделении;

- на карту банка;

- оформить кредитную карту с лимитом, который можно многократно возобновлять.

Кредитная карта так же, как и потребительский

кредит, имеют свои достоинства и недостатки. Чтобы сравнить эти два

кредитных продукта, рассматриваются их основные отличия:

- Цель. Как правило, при оформлении потребительского кредита заемщик уведомляет банк о целях, на которые будут потрачены средства. При оформлении кредитной карты данный пункт упускается, так как деньги на ней клиент может тратить по собственному усмотрению.

- Оформление. Длительность оформления потребительского кредита на порядок больше, нежели кредитной карты.

- Документы. Для оформления займа клиент собирает пакет необходимых документов, в то время как для получения простой кредитной карты понадобится паспорт РФ и ИНН.

- Льготный период. Это одно из преимуществ кредитной карты, позволяющее заемщику погасить задолженность без переплаты за определенный период, составляющий от 45 до 100 дней.

- Процентная ставка. В большинстве случаев процентная ставка потребительского кредита меньше, чем у кредитки.

- Максимальная сумма. Кредитные карты, как правило, имеют большее ограничение суммы кредита по сравнению с потребительским займом.

Нельзя однозначно сказать, какой из кредитных продуктов является лучшим. Все зависит от потребностей клиента.

Советы заемщикам

- Стоит помнить о существенных переплатах, которые

заемщик выплачивает банку в качестве компенсации за использование заемных

денег. Указанная процентная ставка не всегда является показателем максимальной

суммы переплаты. Часто за ней скрываются дополнительные платежи за обслуживание,

страхование и другие услуги банка. Именно поэтому важно внимательно изучать

договор перед тем, как поставить под ним свою подпись, или воспользоваться

услугами опытных специалистов для определения выгодного займа.

- Перед тем, как оформить ссуду, каждый потенциальный заемщик хорошо взвешивает все «за» и «против». Не стоит забывать о том, что, получив деньги в долг под определенный процент, клиент приобретает долгосрочные обязательства по погашению конкретной суммы ежемесячно. Пропуск платежа вызовет начисление штрафных санкций, что влечет за собой дополнительные расходы. По этой причине рекомендуется не только искать выгодный кредит, но и объективно оценивать свою платежеспособность. Лучше всего, когда ежемесячные выплаты по займу не превышают половины дохода заемщика в месяц.

- В нынешней финансовой ситуации, когда курс доллара нестабилен, выгодно брать кредит в национальной валюте. Процентные ставки рублевых кредитов на несколько пунктов превышают займы в долларах и евро. Но эта разница компенсируется за счет возможных переплат при конвертации валюты для тех, кто получает заработную плату в рублях.

Актуализация данных — февраль 2016 г.

Автор: Соколовская А.А.

Отзывы и комментарии