Карты с льготным периодом. Как пользоваться льготным периодом

25 сент. 2014

Можно взять в долг и не платить проценты. Банки готовы предложить заем на таких условиях. Способ: кредитная карта с льготным периодом (grace period). Процент по займу в этот период равен нулю. Однако следует детально изучать условия предоставления карты и только тогда делать выводы: выгодно ли вам пользоваться картой с льготным периодом.

Условия выпуска карты – на что обращать внимание

- Ежемесячная/ежегодная комиссия за пользование пластиком. Даже если вы не воспользовались картой ни разу, в конце месяца (года) вы «уйдете в минус».

- Часто льготный период действует при безналичной оплате картой товаров и услуг, но не распространяется на снятие наличных в банкомате.

- Штраф за неиспользование кредитных средств.

- Ежемесячные оплаты с карты за мобильный или интернет-банкинг. Как правило, эти суммы снимаются автоматически, по умолчанию, исходя из банковских тарифов, если вы подписаны на этот сервис. К сожалению, клиент часто об этом забывает.

- Уменьшение кредитного лимита по карте в одностороннем порядке. Такой шаг со стороны банка не приведет к перерасходу по счету, но очень расстроит владельца кредитки в магазине, когда у него куча покупок, а карта «не срабатывает».

- Уделите повышенное внимание корректному закрытию карточного счета в конце срока использования карты. Ни в коем случае, кредитную карту с открытым лимитом нельзя откладывать куда-то далеко, и вообще забывать о ней, даже если она уже не нужна и срок обращения карты истекает. За закрытие счета часто предусмотрен отдельный тариф, а наличие открытого кредитного лимита – «бомба замедленного действия» для заемщика. Мало что банк может «нарисовать», даже по ошибке.

Для того, чтобы избежать вышеописанных неприятностей, необходимо очень тщательно прочитать условия выпуска карты, действующие тарифы и сам договор открытия и обслуживания карточного счета. Очень часто, соглашение может быть публичным и размещаться на официальном сайте банка. Кроме того, необходимо, хотя бы дважды в месяц изучать новости вашего банка, публикуемые на том же веб-сайте.

Как считается льготный период

Методик расчета льготных периодов несколько, каждый банк придерживается какой-то одной. Приведем самые распространенные с конкретными примерами.

1. Методика расчетного месяца.

1. Методика расчетного месяца.Льготный период – все календарные дни до окончания месяца, в котором клиент активирует карту на покупку/оплату + 20-25 дополнительных дней следующего месяца, когда клиент должен погасить задолженность, возникшую на 1-ое число.

Допустим, банк предлагает по этой схеме 50-дневный льготный период. Если вы оплатили товар картой 1 сентября, то в течение 30 дней у вас «не болит голова», но до 20 октября вы должны погасить сентябрьскую задолженность. Таким образом, период в 50 дней состоит максимум из 30-ти дней, действительно льготного периода (назовем его «реальным») и + максимум 20-ти на погашение долга. Если вы активировали карту 15 сентября, то «реальный» льготный период уменьшается до 15 дней, а так сказать, «номинальный» - до 35 и т.д.

2. Методика расчетного периода.

Принципиальное различие с методикой № 1 в том, что используется не расчетный месяц, одинаковый для всех клиентов, а расчетный период, индивидуальный для каждого владельца пластика. Обычно, по такой схеме банки отсчитывают расчетный период от даты открытия карточного счета (выпуска карты).

Так, если клиенту открыли счет 3 сентября, а льготный период 50 дней, то в «реальную» льготу попадают оплаты по 3 октября, а погашение задолженности за данный период должно произойти до 23 октября.

3. Методика «60 дней».

Может использоваться банками, рекламирующими 60-дневный льготный период. Здесь все очень просто. Например, вы делаете покупку с помощью карты в сентябре, тогда погасить долг надо не позднее 30 (31) октября. Т.е. Ваш «реальный» льготный период – это сентябрь.

4. Методика погашения внутри льготного срока.

Допустим, банк предоставляет льготный период в 60 дней. Вы можете платить картой и в первый день периода, и в 59-ый – главное, чтобы вся задолженность за эти 60 дней была погашена не позднее последнего, 60-го дня.

5. Методика привязки к каждой оплате.

Довольно экзотическая схема, но, иногда применяют и ее. Банк привязывает льготный период к каждой покупке. Например, клиент приобрел 2 сентября холодильник, 12 сентября телевизор, а 22 сентября - компьютер. Так вот, если банк работает по описываемой методике с льготным периодом в 30 дней, то чтобы «не попасть на %», заемщик должен погасить задолженность за холодильник до 2 октября, за телевизор – до 12 октября, а за компьютер – до 22-го.

Надо отметить, что приведенными методиками расчета и сопровождения льготного периода банки могут не ограничиваться и изобретать что-то свое. Задача клиента, осмысленно выбирающего банк и его услуги – максимально четко понять банковскую схему. Если не все ясно из документов, буклетов и официального интернет-сайта, обязательно получите полную, развернутую консультацию у банковского сотрудника.

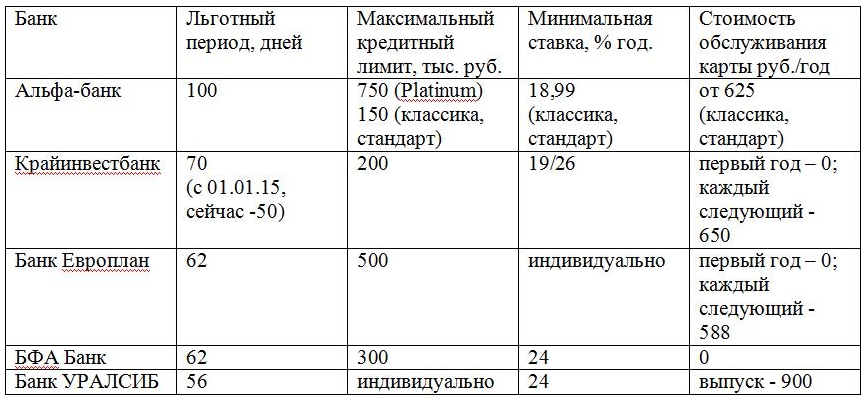

«Альфа Банк»

Обзор конкретных банковских рублевых программ* начнем с сервиса «Альфа-Банка» – учреждения, позиционирующего максимальный льготный период в 100 дней.

Ключевые условия предложения банка выглядят следующим образом:

- кредитный лимит до 150 тыс. руб. (для VISA Classic / MasterCard Standard),

до 750 тыс. руб. (для карт Platinum);

- 100-дневный беспроцентный период действует и при снятии наличных в банкомате;

- в магазинах, участвующих в партнерских программах «Альфа-Банка» – скидка до

30 %;

- минимальная ставка (для VISA Classic / MasterCard Standard)

в рублях 18,99 % годовых;

- плата за обслуживание для VISA Classic / MasterCard Standard –

от 625 руб./год, дляPlatinum – от 4250 руб./год.

Льготный период у банка работает по методике № 4 с одним существенным условием. 100 дней разбиваются на 5 двадцатидневных платежных периодов. Так вот, внутри каждого периода, клиент должен внести не менее 5 % от суммы задолженности, существующей на начало такого периода. Не позднее 100-го дня задолженность должна быть погашена (обнулена) полностью. Датой начала 100 дневного периода считается дата заключения кредитного договора и открытия карточного счета.

Карты 50 дней

Крайинвестбанк

Для VISA Classic:

- кредитный лимит – до 200 тыс. руб.;

- минимальная ставка – 19 % годовых (для зарплатных клиентов), для

остальных – 26 %;

- минимальный обязательный ежемесячный платеж – 5 % от суммы основного долга;

- льготный период с 01.01.2015 года – 70 дней, до 31.12.2014 – 50 дней,

действует по всем операциям по карте;

- стоимость обслуживания – первый год бесплатно, каждый последующий – 650

руб./год.

Банк Европлан

Банковская карта «Европлан Автоклуб»:

- кредитный лимит – до 500 тыс. руб.;

- кредитная ставка устанавливается индивидуально;

- минимальный обязательный ежемесячный платеж – 5 % от суммы долга;

- льготный период – до 62 дней;

- комиссия за выпуск и первый год обслуживания отсутствует; за каждый следующий

год – 588 руб./год.

БФА Банк

VISA Classic:

- величина кредитного лимита – до 300 тыс. руб.;

- процентная ставка – 24 % годовых;

- льготный период – до 62 дней;

- обслуживание и выпуск карты – бесплатно.

Банк УРАЛСИБ

VISA Classic / MasterCard Standard:

- кредитный лимит устанавливается индивидуально;

- кредитная ставка – 24 % годовых;

- выпуск карты – 900 руб.;

- льготный период – до 56 дней.

Сведем информацию по банковским предложениям в отдельную таблицу.

В заключение, приведем один из отзывов (от 19.04.14) по кредитным картам с льготным периодом от «Альфа-Банка».

Клиент отмечает следующие достоинства программы:

- продолжительность периода (100 дней) – более, чем в каком-либо другом

российском банке;

- простой сервис «Альфа-Клик» для контроля за платежами и уровнем задолженности.

Минусы:

- пополнять карту лучше в офисе банка, но это не всегда удобно – могут быть

очереди;

- отсутствие «кэшбэка» - возврата средств за покупки;

- реальная ставка существенно выше минимальной (18,99%), реально - близка к 30

% годовых.

* - информация по состоянию на 25.09.14

Читайте также

- Что делать при потере кредитной карты?

- Банковские карты: дизайн с индивидуальным подходом

- Танкисты и пилоты получат больше золота за карты

- ТКС Банк делает бесплатными пополнения с карты на карту и увеличивает сумму бесплатного пополнения через партнёров Банка по дебетовым картам Tinkoff Black

- «Легкие» карты добавили Банку Хоум Кредит веса на рынке

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

RomanLit 26.09.2014 11:50

Наиболее выгодно выглядит предложение от "Альфа Банка", хоть и выше у него стоимость за пользование кредитной картой. Предложение о предоставлении 100 дневного срока владельца карт возлагает на банк серьезные финансовые обязательства, но дает возможность для клиентов своевременно погасить взятые заимствования.

Ответить | Пожаловаться на комментарий

Татьяна 26.09.2014 13:21

Для того, чтобы не влететь в долговую яму с картой, лучше вообще ее не брать. Это самый лучший способ. Никакой оператор не выдаст вам всю подноготную про то, что вы должны будете сделать и заплатить. Или расскажет, но малопонятным "птичьим" языком, естественно и надеясь на вашу непонятливость. Бесплатный сыр-только в мышеловке.

Ответить | Пожаловаться на комментарий

Мортиша 26.09.2014 14:35

Чтобы не общаться с оператором на птичьем языке, надо внимательно читать тарифы и условия, написанные в договоре мелким шрифтом. А если карт несколько, то идеально будет составить график погашения, чтобы не путаться со сроками без процентов.

Ответить | Пожаловаться на комментарий

Natan 30.09.2014 10:46

В том то и дело, люди которые читают подобные статьи, редко пользуются кредитками. А те, кто не читают, наступают на грабли, описанные в шесть пунктов начала статьи. Вот лично мне нравится экзотическая схема, по каждому платежу, она понятна и удобна. По другим схемам можно запросто влететь.

Ответить | Пожаловаться на комментарий

Николай 29.09.2014 09:13

Видится очень сложной схема работы с этой картой в такой степени, что даже возникает ощущение категорического отказа при предложении воспользоваться этим видом услуги. Но если разобраться и вникнуть в ход действия механизма, то вполне приемлемые условия могут и заинтересовать. "Альфа Банк" имеет стоящее предложение.

Ответить | Пожаловаться на комментарий

Pilar999 14.11.2014 15:00

Давно всем понятно, что кредитка - это крайний случай и влезать в это дело не стоит. Но если возникла такая необходимость, то предложение Альфа банка действительно выглядит наиболее выгодно на фоне остальных