Как рассчитать кредит на год

6 сент. 2014

Срочная потребность в деньгах заставляет

людей обращаться в банки с целью получения кредитов. Как правило, суммы берутся

небольшие и на короткий срок – 12 месяцев. Рассчитать такой кредит не сложно,

главное иметь под рукой калькулятор.

Срочная потребность в деньгах заставляет

людей обращаться в банки с целью получения кредитов. Как правило, суммы берутся

небольшие и на короткий срок – 12 месяцев. Рассчитать такой кредит не сложно,

главное иметь под рукой калькулятор.

Для примера исходные данные следующие:

- Сумма кредита - 100 000 рублей;

- Ставка по кредиту 23%;

- Срок выплаты – 12 месяцев;

- Тип уплаты платежей – аннуитетный (каждый месяц равными суммами).

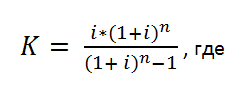

Для того, чтобы узнать величину ежемесячного платежа воспользуемся формулой:

А= К*S, где

А – сумма аннуитетного платежа;

S – величина долга;

К – коэффициент аннуитета.

Коэффициент аннуитета считается отдельно:

i – процентная ставка;

n – количество месяцев, в течение которых этот кредит будет выплачиваться.

При расчете месячного платежа ставку i нужно делить на 12.

i = 23/12 = 1, 92 % = 0,0192

После подстановки исходных данных в формулу получим:

К = 0,019*(1+0,019) ^ 12 / (1+0,019) ^ 12— 1; К = 0,0940763

Сумма аннуитетного платежа составит:

А = 100 000 * 0,0940763 = 9 407,63

Поскольку формула довольно громоздкая, то гораздо удобнее использовать для расчетов программу Excel.

Считаем полную стоимость кредита

Полная стоимость кредита (ПСК) – величина, определяемая расчетным путем. Она включает в себя все оплаты по кредитному договору, в том числе: комиссии банку, выплаты страховым компаниям, нотариусам и др. Как правило, полная стоимость кредита выше заявленной банком годовой ставки. Центральный Банк обязал все кредитные организации рассчитывать ПСК и доводить ее до сведения клиента а также прописывать эти данные в кредитном договоре.

Чтобы рассчитать полную стоимость кредита вернемся к нашему примеру, и добавим условие, что клиент обязательно должен заплатить разовую страховку в размере 0,25% от суммы кредита, или 250 рублей. Рассмотрим, как будет выглядеть график платежей:

На первом этапе считается величина процентов по формуле:

Pn = Sn * P / 12, где

Рn – начисленные проценты за месяц;

Sn – остаток задолженности на период;

P – годовая процентная ставка по кредиту.

Подставим данные в формулу:

100 000*23/12 = 1 916,67

Поскольку проценты начисляются на остаток задолженности, то каждый месяц вместе с суммой основного долга их величина будет сокращаться.

На втором этапе считается сумма платежа, приходящаяся на выплату основного долга.

Для этого из суммы аннуитетного платежа следует отнять величину процентов.

9 407,63 – 1 916,67 = 7 490,66

Если страхование жизни – единовременное, то сумма страховки

включается в платеж за 1 месяц.

График платежей выглядит следующим образом:

| Порядковый номер месяца | Остаток долга после выплаты | Погашение основного долга | Начисленные проценты | Сумма платежа, в том числе страховка |

| 1 | 92 509,03 | 7 490,66 | 1 916,67 | 9 657,63 |

| 2 | 84 874,49 | 7 634,54 | 1 773,09 | 9 407,63 |

| 3 | 77 093,62 | 7 780,87 | 1 626,76 | 9 407,63 |

| 4 | 69 163,62 | 7 930,00 | 1 477,63 | 9 407,63 |

| 5 | 61 081,62 | 8 082,00 | 1 325,64 | 9 407,63 |

| 6 | 52 844,72 | 8 236,90 | 1 170,73 | 9 407,63 |

| 7 | 44 449,94 | 8 394,78 | 1 012,86 | 9 407,63 |

| 8 | 35 894,27 | 8 555,67 | 851,96 | 9 407,63 |

| 9 | 27 174,61 | 8 719,66 | 687,97 | 9 407,63 |

| 10 | 18 287,83 | 8 886,79 | 520,85 | 9 407,63 |

| 11 | 9 230,71 | 9 057,12 | 350,52 | 9 407,63 |

| 12 | 0,00 | 9 230,71 | 176,92 | 9 407,63 |

| ИТОГО | 100 000,00 | 12 891,59 | 113 141,59 | |

Формула расчета полной стоимости кредита выглядит следующим образом:

di - дата i-го платежа;

d0 – Дата перечисления денег заемщику;

n - количество ежемесячных платежей;

ДПi - сумма i-го платежа по кредитному договору.

ПСК - полная стоимость кредита, отражается в % годовых.

Рассчитать полную стоимость кредита безошибочно поможет кредитный калькулятор. Подставив имеющиеся данные, мы получим

ПСК – 23,48%

Кредит на год – самые выгодные предложения

Рассмотрим самые выгодные предложения банков по кредиту в размере 100 000 рублей сроком на 1 год.

Более подробную информацию можно получить, обратившись в банк.

Что выбрать: банковский кредит или заем в МФО

Перед тем, как получить кредит, стоит рассмотреть сравнительную характеристику предложений банков и МФО по кредиту сроком 1 год.

| Показатель | МФО | Банк |

| Максимальная сумма | 1 000 000 рублей | 20 000 000 рублей |

| Процентная ставка | 0,5-2% в день | 12-25% годовых |

| Валюта кредита | рубли | Рубли, доллары, евро |

| Подтверждение дохода | Не требуется | Для экспресс-кредитов не требуется; Для классического кредита требуется |

Документы |

Паспорт гражданина РФ; | Паспорт гражданина РФ, справка 2-Ндфл, СНИЛС, и другие документы, подтверждающие личность и платежеспособность |

| Срок рассмотрения заявки | От 15минут – до 1 дня | Экспресс-кредит – от 25 минут до 1 дня;

Классический кредит – до 3 дней |

| Срок кредита | До 1 года | До 5 лет |

Основной плюс микрофинансовых организаций – быстрота принятия решения о выдаче кредита. От заемщика требуется только паспорт. Деньги выдаются даже клиентам с плохой кредитной историей. Но такие кредиты обычно стоят гораздо дороже, чем в банке. Ставка колеблется от 0,5% до 2% в день, поэтому в микрофинансовых организациях стоит брать только небольшие кредиты и на очень короткий срок.

Как взять кредит, чтобы не прогадать

Кредиты с выгодными ставками сроком на один год - самые популярные акции в банках. Чтобы не попасть в долговую яму, из которой сложно выбраться, не стоит торопиться с получением кредита.

- Старайтесь брать кредит на максимально короткий срок, и именно ту сумму, которая необходима. Не стоит брать деньги «про запас», за них придется немало переплачивать.

- Определившись с суммой, воспользуйтесь сервисом подбора оптимального кредита, например на сайте http://creditbanking.ru. Достаточно ввести необходимую сумму кредита и вашему вниманию будут предоставлены самые выгодные предложения банков по вашему запросу.

- Первым стоит рассмотреть предложение банка, в котором вы получаете зарплату. Для участников зарплатных проектов банки предлагают пониженные ставки.

- Сделайте копии всех документов, которые могут подтвердить вашу платежеспособность: загранпаспорт (особенно, если вы недавно были в зарубежном путешествии), документы на автомобиль, недвижимость и земельный участок. Максимальное количество документов увеличит ваши шансы на получение выгодного предложения

- Подайте заявки сразу в несколько банков, после получения подтверждения, уточните полную стоимость кредита и сумму переплаты. Сотрудники банка обязаны предоставить вам эту информацию. Сравнив показатели, можно выбрать оптимальное предложение.

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

talianata 11.09.2014 02:27

В графике представленные цифры смотрятся страшно, особенно начисленные проценты. Если решился взять кредит, то на такие графики лучше не смотреть, хотя и очень любопытно, а то несварение желудка гарантировано. А в проценты микрозайма, лучше вообще не всматриваться.

Ответить | Пожаловаться на комментарий

Татьяна 11.09.2014 10:54

Какие то банки в таблице, ни разу о них не слышала(кроме Россельхоза), а значит не во всех городах они есть. Неплохо было бы и по известным банкам сравнение сделать. А формулы громадные,глядя на них уже и считать не хочется.

В МФО раньше требовали телефон родственника, друга или знакомого. А как сейчас дело обстоит с опцией "звонок другу"?

Ответить | Пожаловаться на комментарий

Мортиша 16.09.2014 09:41

Так же, как и раньше. К тому же и банки теперь с удовольствием злоупотребляют этой "опцией", начиная звонить за несколько дней до наступления даты платежа, что добросовестных плательщиков сильно раздражает, а недобросовестным все равно.

Ответить | Пожаловаться на комментарий

RomanLit 12.09.2014 03:56

Простому клиенту, который не сталкивается с финансовыми документами сложно разобраться в таком количестве формул. Для таких граждан нужно показывать сумму кредита и разницу которую придется переплатить, что обычно не делают в банка при предложении кредитов. Однако, для постоянных клиентов кредитных линий данные формулы могут оказать серьезную поддержку.

Ответить | Пожаловаться на комментарий

Natan 16.09.2014 10:45

В таблице видно, берешь 100 тыс. платишь за год 113141 руб., сейчас все банки выдают такой расчет, поэтому все честно. А формулы нужны тем, кто самостоятельно рассчитывает предложения банков, достаточно их забить в excel, сложного ничего нет.

Ответить | Пожаловаться на комментарий

Anna 19.09.2014 01:56

Чем длиннее срок кредитования, тем более существенны потери по процентам. Потому нужно очень серьезно оценивать свои возможности и ценность приобретаемых активов. Иначе может оказаться, что за квартиру стоимостью 4 миллиона на момент окончания срока займа будет уплачено 8 млн. А если продать нужно?