Как получить реструктуризацию кредита в Русском Стандарте

21 июня 2016

Реструктуризация ссуды для большинства заемщиков становиться единственным вариантом при возникновении кредитной задолженности. Многие финучреждения с готовностью идут на проведение этой процедуры для своих клиентов, которые оказались в сложном финансовом положении. Из публикации вы узнаете об основных параметрах и требованиях программ реструктуризации и рефинансирования по кредитным продуктам банка Русский Стандарт(*).

Решение проблемы долга в Русском Стандарте

Пресс-служба Русского стандарта озвучила основную политику банка в отношении существующей просроченной задолженности по кредитным продуктам. Согласно неоднократным заявлениям кредитора, финучреждение не планирует на 2016 год проведения масштабных продаж ссудной задолженности коллекторским компаниям. Также не входит в планы банка и списание таких проблемных активов. Менеджмент учреждения принял позицию самостоятельной работы с проблемными заемщиками. И активно предлагает таким потребителям возможность проведения реструктурирования и рефинансирования полученных ссуд.

Согласно годовому отчету за 2015 год проблемные ссуды занимали более 52% всего кредитного портфеля финучреждения. Большая часть из них – потребкредиты, обслуживание которых заемщики не осуществляли больше полугода. Задолженность по ним составила более 51 млн р. Ссудный долговой баланс по пластиковым кредитным продуктам превысил 119 млн р.

С учетом таких обстоятельств кредитор избрал политику, направленную на предоставление возможности клиентам провести реструктуризацию проблемного займа. Большинство заемщиков Русского Стандарта воспользовались таким предложением. В конце отчетного года доля реструктурированных банком ссуд физлиц достигла показателя в 17,5% (для сравнения: в 2014 – 3,6%).

И в текущем, 2016 году, финучреждение активно предлагает заемщикам с возникшими долговыми обязательствами по кредитам воспользоваться программой реструктуризации. Благодаря чему, ссудная задолженность в первом квартале 2016 года сократилась:

- по потребкредитам — до 49,5 млн р. (с 51,7 млн р. на начало года);

- по кредитному «пластику» — до 106,5 млн р. (с 119,6 млн р. в начале года).

По состоянию на конец первого квартала 2016 года, общий объем реструктурированных Русским Стандартом займов физлицам превысил размер 31,9 млн. р. Их доля в портфеле кредитных продуктов учреждения составляет 20,41%. За 2015 год размер таких ссуд находился в пределах 29,9 млн р.

Что

такое реструктуризация кредита в Русском Стандарте

Что

такое реструктуризация кредита в Русском Стандарте

Заем считается реструктурированным, если по нему произошло:

- увеличение срока кредитования;

- снижение ставки процентов;

- изменение порядка расчетов.

Как правило, в ходе работы с проблемными заемщиками, банк сам выступает инициатором реструктуризации ссуды. Такой вариант «реанимации» платежеспособности клиента предлагается кредитором после неоднократных пропусков потребителем обязательных платежей. Обязательным условием, предшествующем процедуре реструктуризации в Русском стандарте, является предъявление банком заемщику заключительного счета-требования.

Реструктуризация по кредитным картам

Реструктурирование «пластиковых» продуктов учреждения происходит с применением следующих параметров:

- Фиксируется задолженность по карте на определенной сумме.

- Держатель оплачивает существующие просрочки по процентам и комиссиям. В случае наличия обстоятельств, не позволяющих произвести такую разовую оплату до проведения реструктуризации – их размер добавляется к общей сумме кредита.

- Устанавливается график погашения задолженности равными платежами.

Реструктуризация кредита

Спецпрограмма «Реструктурированные кредиты» предусматривает:

- Единовременную частичную оплату клиентом определенной части от общей задолженности. Размер устанавливается индивидуально, в зависимости от суммы долга, и отталкивается от 10 тыс. р.

- Оставшаяся часть задолженности перекрывается новой ссудой на более долгий срок с применением аннуитетного графика платежей.

Условия

реструктуризации долга

Официальный интернет-ресурс учреждения не содержит какой-либо информации об условиях и параметрах проведения реструктурирования/рефинансирования займов. Получить все необходимые сведения о таких спецпрограммах потребителям доступно либо при личном обращении в отделение кредитора, либо же обратившись в колл-центр банка по телефону 8-800-200-65-43.

Заемщику следует понимать, что проведение процедуры реструктуризации это право финучреждения, а не его обязанность. Поэтому, при рассмотрении обращения клиента, банк в каждом конкретном случае принимает решение в индивидуальном порядке.

Соответственно, в случае положительного ответа на заявление потребителя о реструктуризации, кредитор предложит проведение процедуры на своих условиях. Перед заявителем встанет лишь вопрос выбора: согласиться на предложенные параметры сделки или нет.

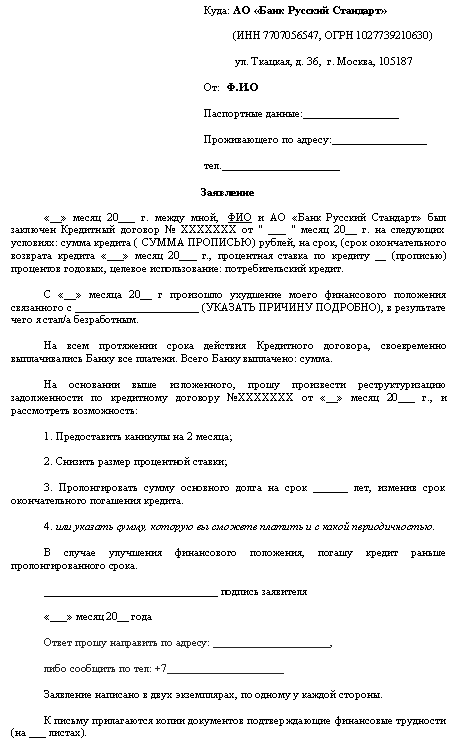

Заявление на реструктуризацию

Определенного утвержденного бланка заявления нет. Документ составляется в произвольной форме, однако должен содержать следующие обязательные реквизиты:

- адресат – наименование кредитора;

- полные идентифицирующие и контактные данные заявителя;

- реквизиты проблемной ссуды: номер, дата договора, срок и сумма займа и т.п.;

- текущее состояние исполнения заявителем своих обязательств по ссуде: просрочки, долг, последний платеж и т.д.;

- причины, повлекшие возникновение задолженности;

- просительная часть – просьба предоставления реструктуризации долга с указанием конкретных условий: предоставить «каникулы», снизить ставку, пролонгировать срок и т.п.

Образец заявления

Рефинансирование

задолженности

Рефинансирование

задолженности

Воспользоваться программой рефинансирования ссуды вправе потребители, не имеющие текущей задолженности по займу. Русский Стандарт предусмотрел возможность проведения такой процедуры и для тех клиентов, у которых возникла просрочка платежа. Правда, ее срок не должен превышать одного месяца.

С целью проведения рефинансирования займа клиент должен самостоятельно обратиться к кредитору с соответствующим заявлением. Главное условие для применения программы – наличие у заявителя документального подтверждения возникновения у него временных финансовых затруднений. Например, справка с больницы о длительной болезни (повлекшей временную частичную либо же полную нетрудоспособность). Подойдут документы об уменьшении зарплаты или сокращении и т.д и т.п.

Спецпрограммой «Рефинансирование» предусмотрено:

- предоставление заявителю нового займа без единовременного обязательного взноса при его оформлении;

- возможность пропуска двух первых платежей по графику – «платежные каникулы».

* — дата актуализации 03.07.2016 г.

Отзывы и комментарии