Ипотека на строительство: что важно знать

31 окт. 2015

Ипотека на строительство дома подойдет тем, кто не может собрать сразу необходимую сумму для постройки. Этот продукт позволяет сэкономить время заемщика. Ведь на накопление могут уйти годы. А так, можно возвести собственное жилье и, живя в нём, выплачивать стоимость постройки. В статье речь пойдёт об особенностях указанного вида кредитования.

Кому можно взять ипотеку на строительство дома

Оформить кредит могут клиенты, которые:

- достигли установленного банком возраста;

- имеют в собственности имущество, подходящее в качестве залога;

- заняты на постоянном месте работы;

- могут предоставить необходимые документы;

- в процессе выплат не достигнут граничного возрастного показателя.

Каждый банк самостоятельно устанавливает количественные и качественные показатели приведённых критериев.

Другие важные условия ипотеки на строительство дома

Кредитный договор по рассматриваемому продукту должен содержать следующие пункты:

- валюта, в которой будут производиться расчеты;

- сумма займа;

- процентная ставка по кредиту;

- полная стоимость ипотеки;

- срок погашения задолженности;

- наличие и размер первоначального взноса;

- обеспечение кредита;

- страхование переданного в залог имущества.

Перечень огромен. Банки могут устанавливать и другие условия при выдаче ипотеки на строительство. Но предусматривать указанные пункты, финансовые учреждения обязаны всегда.

Следует обратить внимание на требования к залогу по ипотеке на строительство. Ведь объекта ещё нет, и закладывать фактически нечего. В таком случае банки соглашаются, как правило, принять в залог земельный участок, на котором планируется строительство дома.

Не исключено также использование другого жилого помещения в качестве обеспечения кредита.

Порядок оформления ипотеки на строительство частного дома

Алгоритм действий следующий:

- заемщик лично обращается в банковский офис с необходимым пакетом документов;

- заполняет заявку на выдачу ипотеки и вместе с остальной документацией отдает её на обработку;

- получает решение кредитного отдела банка;

- в случае позитивной реакции со стороны учреждения, выбирает объект недвижимости, строительство которого планируется;

- предоставляет банку необходимые документы по кредитуемому дому;

- внимательно знакомится с проектом подготовленного договора;

- в случае отсутствия вопросов - подписывает кредитное соглашение;

- регистрирует свои права на объект недвижимости в государственном реестре;

- и только тогда получает жилищный кредит.

Особенность этой процедуры в том, что дополнительно предоставляются документы по будущему строительству. В других видах ипотеки это требование не встречается. Необходимы следующие справки:

- документ, подтверждающий право собственности на земельный участок, где будет вестись строительство;

- смета материалов и работ по подведению коммуникаций с указанием их стоимости;

- разрешение на строительство.

Если планируется возведение четырехэтажного дома и выше для проживания нескольких семей, то необходимо также предъявить проектную документацию. Таковы требования отечественного законодательства.

В случае, когда заемщик не определился еще с участком, то он должен подать указанные документы после одобрения заявки. Если же справки на землю уже оформлены, то они прилагаются к стандартному пакету и подаются при обращении в банк.

Ипотека на строительство дома: банки, которые выдают кредит

Наиболее популярными и выгодными являются предложения следующих организаций:

1. «Сбербанк России»

Программа «Строительство жилого дома»:

- ставка - 13,5%;

- минимальная сумма займа - 300 тыс. руб.;

- срок - до 30 лет;

- первоначальный взнос - четверть от стоимости кредита.

2. «Россельхозбанк»

- процент составляет от 13,5 до 16% (зависит от срока ипотеки и размера первоначального взноса);

- период кредитования - 60 - 360 месяцев;

- изначальная сумма - не меньше 20% от размера займа.

3. «ДельтаКредит»

«Ипотечный кредит на строительство дома»:

- ставка - от 13%;

- до 25 лет;

- со взносом от 30%.

Другие банки также принимают активное участие в выдаче денег на постройку жилья. Но есть учреждения, которые не готовы предложить своим клиентам деньги на будущую стройку. Это, в большинстве случаев, связано с отсутствием готового объекта недвижимости. Ведь работы по определённым причинам могут быть не закончены. А конфисковывать незавершенное строительство банки не хотят. Им это невыгодно.

Другие банки также принимают активное участие в выдаче денег на постройку жилья. Но есть учреждения, которые не готовы предложить своим клиентам деньги на будущую стройку. Это, в большинстве случаев, связано с отсутствием готового объекта недвижимости. Ведь работы по определённым причинам могут быть не закончены. А конфисковывать незавершенное строительство банки не хотят. Им это невыгодно.Как рассчитать полную стоимость ипотеки под строительство

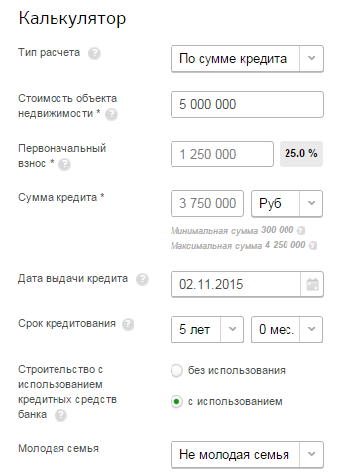

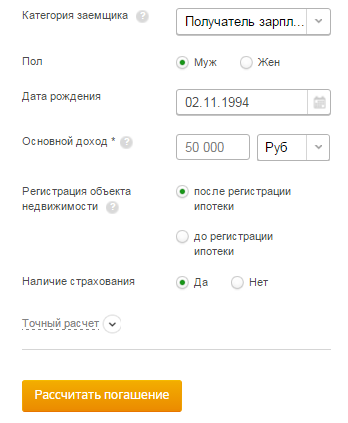

Наиболее удобным средством проведения расчетов является ипотечный калькулятор. Воспользоваться им можно в режиме онлайн на сайте банка, который предоставляет программу. Принцип работы сервиса следующий:

- пользователь вводит данные по будущему кредиту;

- система, исходя из условий программы, выводит сведения о первоначальном взносе, размере ежемесячных платежей и полной стоимости кредита.

Для расчета платежей по ипотеке в калькуляторе необходимо указать такие сведения:

- стоимость строительных работ согласно составленной смете;

- срок кредитования;

- и процентную ставку;

Этот сервис удобен тем, что он полностью освобождает от самостоятельных подсчетов. Но все же, показатели калькуляторов приблизительны. Точные цифры клиент узнает в банковском отделении во время оформления кредита.

Отзывы клиентов, оформивших ипотеку на жилищное строительство

Мнения оформивших себе такой вид кредитования неоднозначны. В позитивную сторону отмечают:

- сервис и компетентность сотрудников;

- привлекательные процентные ставки;

- оперативность оформления договора;

- а также быстрая выдача средств.

Не нравятся клиентам такие факты:

- после подписания соглашения некоторые банки самостоятельно меняют условия;

- клиентов просят предоставить документы, не предусмотренные перечнем.

Советы заемщикам по правильному оформлению кредита «Ипотека на строительство дома»

- Если нет необходимых средств для постройки нового дома - рассматривайте как вариант ипотеку на строительство. Она поможет сэкономить ваше время.

- По указанному кредитованию требуется обеспечение. Заранее определитесь с залогом. Переданное имущество должно отвечать критериям, установленным банком. Собирайте всю необходимую документацию. Особое внимание уделите разрешениям на строительство. Также, составьте подробную смету. Ведь именно по ней определяется стоимость кредита.

- Чтобы получить более точные расчеты по ипотеке - используйте онлайн-калькуляторы. Они помогут спрогнозировать вашу платежеспособность.

- Внимательно ознакомьтесь с условиями договора. Все непонятные моменты уточняйте у банковских сотрудников. Подписывайте договор только в том случае, когда вам все будет ясно.

Дата публикации - 05.11.2015

Читайте также

- Что выгоднее ипотека или кредит? Практический расчет

- Что выгоднее ипотека или кредит? Теоретический расчет

- Ипотека с использованием материнского капитала

- Военная ипотека. Кто имеет право на военную ипотеку? Как купить квартиру по военной ипотеке?

- «Мой банк» лишен лицензии. «Мой банк. Ипотека» продолжает работу

Отзывы и комментарии