Ипотека без подтверждения

6 нояб. 2015

С помощью ипотечных кредитов покупка или строительство жилья становятся доступными для большей части населения. Финансовые учреждения идут навстречу своим клиентам, упрощая процедуру оформления займов. О том, как получить ипотеку с минимумом документов и без справки о доходах, читайте в статье.

Ипотека без подтверждения доходов: возможно ли это?

Получить жилищный кредит без подтверждения дохода доступно,

но сделать это не просто. Банки часто не рискуют выдавать большую сумму на

длительный срок, не зная платежеспособности клиента. Причинами, по которым

заемщик не может предоставить кредитору справку 2-НДФЛ, являются:

Получить жилищный кредит без подтверждения дохода доступно,

но сделать это не просто. Банки часто не рискуют выдавать большую сумму на

длительный срок, не зная платежеспособности клиента. Причинами, по которым

заемщик не может предоставить кредитору справку 2-НДФЛ, являются:

- отсутствие официальной работы;

- очень низкая «белая» зарплата.

Выход в данной ситуации – это предоставление кредитору справки в свободном формате о неофициальных доходах. Документ заверяют руководитель и главный бухгалтер организации. Некоторые банки идут навстречу клиентам и выдают кредиты на основании устного подтверждения руководством размера заработка сотрудника. Но при этом ипотечная ставка повышается на 2-3 пункта.

Ипотека без подтверждения официальной зарплаты клиента возможна в случае предоставлении заемщиком документов о получении им иного дохода. Например, арендных платежей, прибыли по разным сделкам и т. д. Все денежные поступления при этом должны носить постоянный характер.

Если никакой информации о заработке клиент предоставить не может, то ему доступно оформление ипотеки только на специальных условиях. Это:

- первоначальный взнос около 50%;

- максимальный процент по выбранной программе ипотеки.

Ипотека по двум документам без подтверждения доходов: какие банки выдают*

Банк предлагает оформление ипотеки по двум документам: паспорта и любого другого на выбор (военный билет, водительское удостоверение, загранпаспорт и другие). Для участников зарплатных проектов достаточно одного паспорта.

Условия кредита:

- возраст заемщика – от 21 до 65 лет;

- трудовой стаж – не менее 1 года;

- сумма – от 45 тыс. р. до 15 млн. р. для Москвы и С.-Петербурга, до 8 млн. р. – для всех остальных регионов;

- первоначальный взнос – минимум 50% от суммы займа;

- ставка по кредиту увеличена на 0,5 пунктов по всем программам кредитования.

Условия ипотеки следующие:

- первоначальный взнос – от 40% и выше;

- сумма – от 1 млн. 200 тыс. р. до 30 млн. р.;

- ставка – 14,5%;

- срок – от 1 года до 20 лет.

Россельхозбанк

РоссельхозбанкИпотека предоставляется по двум документам на покупку квартиры, дома или строящегося объекта. Клиенту доступен выбор схемы погашения кредита.

Условия:

- сумма – от 100 тыс. р. до 8 млн. р. для Москвы и С.-Петербурга, 4 млн. р. – для других регионов;

- первоначальный взнос – от 40 до 85%;

- срок – от 1 месяца до 25 лет;

- ставка – от 14 до 16,5%.

Условия для зарплатных клиентов:

- два документа: паспорт и СНИЛС;

- трудовой стаж – не менее 1 года;

- зарплата – единственный источник дохода;

- клиент не является ИП;

- срок – до 25 лет;

- ставка устанавливается индивидуально.

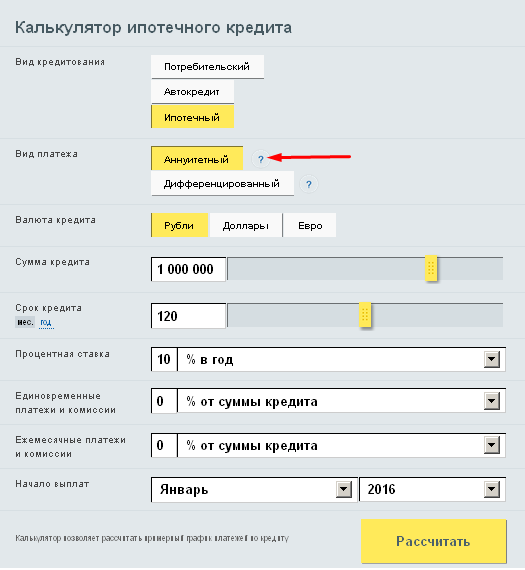

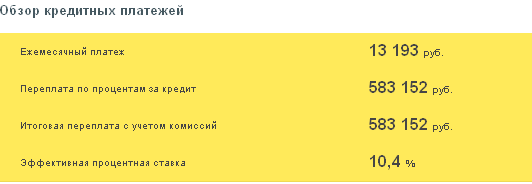

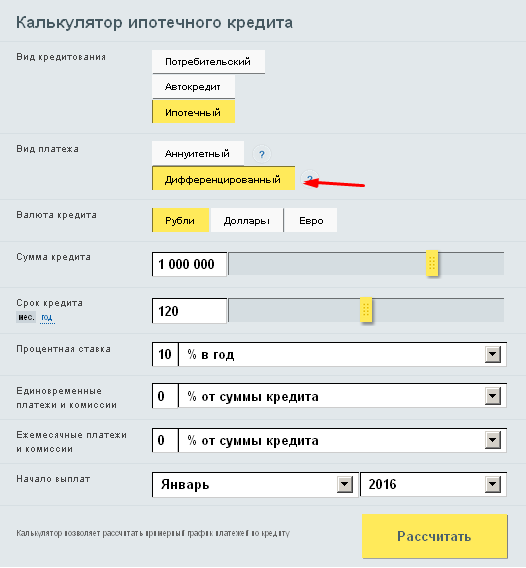

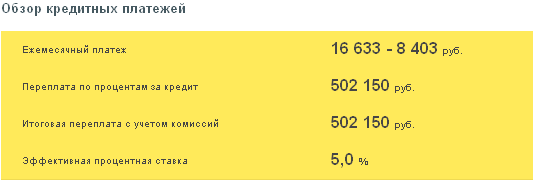

Расчет ипотеки без подтверждения доходов 2016

Для расчета ежемесячного взноса и переплаты по кредиту в 2016 году используют ипотечный калькулятор. Меняя параметры ссуды (такие как схема погашения, срок, процентная ставка и сумма кредита), доступно рассчитать наиболее выгодный для заемщика вариант.

Советы

- При выборе ипотечной программы стоит учитывать не только основные условия кредитования, но дополнительные расходы по ссуде.

- Страхование объекта ипотеки обязательно во всех банках.

- Жилищный кредит лучше брать в той валюте, в которой заемщик получает зарплату.

*Дата актуализации данных – 06.11.2015 г.

Читайте также

- Что выгоднее ипотека или кредит? Практический расчет

- Что выгоднее ипотека или кредит? Теоретический расчет

- Ипотека с использованием материнского капитала

- Военная ипотека. Кто имеет право на военную ипотеку? Как купить квартиру по военной ипотеке?

- «Мой банк» лишен лицензии. «Мой банк. Ипотека» продолжает работу

Отзывы и комментарии