Правильная ипотека: секреты процедуры

5 нояб. 2015

Ипотечное кредитование часто подразумевает получение заемщиком ссуды под залог приобретаемого имущества. О том, как правильно взять кредит на жилье, прописано в нормах Федерального Закона «Об ипотеке», принятого в 1998 году. Подробнее о нюансах жилищного кредитования читайте в статье.

Оформление ипотеки: преимущества и недостатки банковских кредитов.

Стоимость жилья для

многих является препятствием для покупки его за собственные средства. Выход – заем у банка.

Стоимость жилья для

многих является препятствием для покупки его за собственные средства. Выход – заем у банка.Преимущества ипотеки:

- Нет необходимости годами копить деньги. Зная, как правильно купить квартиру в ипотеку, заемщик будет жить в комфорте, постепенно расплачиваясь с кредитором.

- После получения ссуды клиент банка вправе сразу воспользоваться купленным жильем. Оно переходит в собственность заемщика после подписания договора ипотеки.

- Погашение кредита досрочно не грозит заемщику комиссиями со стороны банка.

- В случае финансовых затруднений доступно воспользоваться процедурой рефинансирования или реструктуризации долга.

- Плата за съемное жилье сопоставима с ежемесячным взносом на погашение кредита, а иногда и выше его. Поэтому деньги лучше вкладывать в собственную недвижимость.

Недостатки ипотеки:

- Переплата по кредиту на длительный срок составляет иногда до 100% от первоначальной суммы займа.

- При наличии «темных пятен» в кредитной истории взять ипотеку проблематично.

- В течение долгих лет ипотеки финансовое положение заемщика может пошатнуться, и выплачивать долг станет затруднительно.

- Для многих клиентов банка непосильным является первоначальный взнос, который составляет до 20% от размера займа.

- При длительных просрочках или отказе от выплаты долга жилье может быть арестовано по решению суда и выставлено на торги.

Как правильно взять ипотеку

- Определиться с объектом недвижимости. Доступно новое или вторичное жилье.

- Найти банк, где условия наиболее приемлемы для заемщика. Участникам зарплатных проектов лучше брать кредиты в «своем» банке, так как это избавит их от подтверждения доходов и позволит воспользоваться льготами.

- Среди предложений по жилищным кредитам выбрать самую подходящую программу. Участие в акциях также бывает довольно выгодным для клиентов.

- Зная, как правильно оформить ипотеку, приступить к формированию заявки на кредит. Для тех, кому доступен интернет, анкету отправляют онлайн. Заявление в бумажном варианте предоставляют в офис кредитной организации.

- Собрать и принести в банк пакет документов. В установленные сроки заемщик узнает решение кредитного комитета.

- Получить кредит, застраховать недвижимость и заключить сделку купли-продажи.

Как правильно рассчитать ипотеку

Прежде чем приступать к расчету по ипотеке, необходимо определиться с основными критериями кредита:

- размер первоначального взноса;

- срок;

- процентная ставка;

- возможность досрочного погашения;

- комиссия, страховка, стоимость оценки и регистрации жилья.

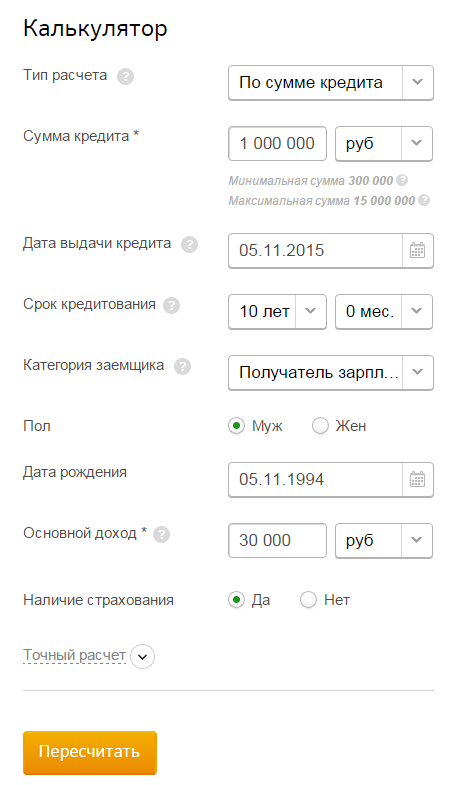

Произвести расчет вручную довольно трудно, поэтому на сайтах банков размещены кредитные калькуляторы. Пример расчета ипотеки на покупку готового жилья в Сбербанке:

Чтобы получить более точные данные необходимо добавить дополнительные параметры:

- среднемесячный доход семьи;

- количество членов семьи;

- выплаты по обязательствам и другие.

При участии созаемщиков в получении ипотеки данные о них также доступно внести в калькулятор.

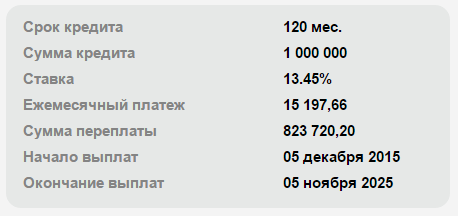

Итог расчета:

Как правильно заполнить анкету на ипотеку

Анкету предоставляют в печатном или рукописном виде. Исправления не желательны. Пропускать какие-либо пункты нельзя. Информация должна быть правдивой. Анкета содержит подсказки в каждом разделе, следуя которым вы заполните ее без труда. Чаще всего она состоит из 4 основных блоков:

- данные о заемщике и его семье, поручителе, созаемщике;

- финансовые сведения – доходы и расходы заемщика;

- наличие других кредитов;

- сведения о залоге.

Как правильно погасить ипотеку

Досрочное погашение не приветствуется банками, но запрета на него нет. После погашения кредита в срок или раньше необходимо выполнить следующее:

получить от банка документ о полном погашении ипотеки и

свидетельство о снятии обременения с имущества;

получить от банка документ о полном погашении ипотеки и

свидетельство о снятии обременения с имущества;- погасить запись в ЕГРП о долге по ипотеке;

- переоформить свидетельство о собственности на недвижимость без залога.

Советы

- При выборе предложений по ипотеке нужно обращать внимание на эффективную ставку по кредиту, которая включает в себя все комиссии, доплаты, страховку и т.п.

- Скрывать от банка плохую кредитную историю не стоит, она доступна кредиторам при проверке.

- Благонадежным клиентам банки предлагают льготы по кредитованию.

Читайте также

- Что выгоднее ипотека или кредит? Практический расчет

- Что выгоднее ипотека или кредит? Теоретический расчет

- Ипотека с использованием материнского капитала

- Военная ипотека. Кто имеет право на военную ипотеку? Как купить квартиру по военной ипотеке?

- «Мой банк» лишен лицензии. «Мой банк. Ипотека» продолжает работу

Отзывы и комментарии