Ипотечный кредит 2015

9 дек. 2014

Вопрос ипотеки актуален всегда. Количество семей, нуждающихся в собственном жилье, как и семей,

которым необходимо улучшать жилищные условия, велико. Что же ждет нас в этой сфере в 2015 году? Брать или не брать?

Вопрос ипотеки актуален всегда. Количество семей, нуждающихся в собственном жилье, как и семей,

которым необходимо улучшать жилищные условия, велико. Что же ждет нас в этой сфере в 2015 году? Брать или не брать? Стоит ли брать кредит на жилье в 2015 году

Цифры свидетельствуют о том, что ипотеку стали брать несколько реже. В 2013 году темпы роста ипотечного кредитования составляли 34%, в 2014 году по прогнозам специалистов ожидается 28%, в 2015 году — предположительно 23–24%.

Если взглянуть на тенденции в изменении количества заключенных договоров жилищного кредитования, то статистика тут такова:

- 2013 год — 825 000 сделок,

- до конца 2014 года, согласно прогнозам — 835 000,

- ожидания на 2015 год — 871 000.

Если довериться оценкам специалистов, то можно считать, что ипотечные кредиты в 2015 году покажут незначительный рост. К тому же участники рынка возлагают серьезные надежды в ипотеке на ценные бумаги.

Образованное в 1997 году российским правительством «Агентство по ипотечному жилищному кредитованию» (АИЖК) предрекает в будущем году снижение размера первоначального взноса и ипотечной ставки в целом до оценочного значения 8,6%.

Кредиты на покупку жилья 2015 станут, в соответствии с наиболее оптимистичными прогнозами, более доступными. А исследования аналитиков свидетельствуют о том, что снижение первоначального взноса до 10% даст возможность взять ипотечный кредит 4-м из 5-ти потенциальных заемщиков. Нынешняя же практика взимания 30% первоначального взноса сдерживает данный показатель на отметке «каждый пятый».

Рейтинг ипотечных кредитов в 2015 году

На сегодняшний день среди всех банков самый дешевый ипотечный кредит 2015, а точнее, самую доступную процентную ставку для новостроек имеет Сбербанк. При сумме кредита, превышающей 4 млн. рублей, а также при оформлении жилищного кредита через партнеров банка, ставка составит 12% на срок до 30 лет. Кредиты 2015 на меньшую сумму в Сбербанке обойдутся в 13%. Обратите внимание, что приведенные выше ставки действуют лишь при соблюдении условия страхования здоровья и жизни заемщика, при отказе они вырастут на 0,5%.

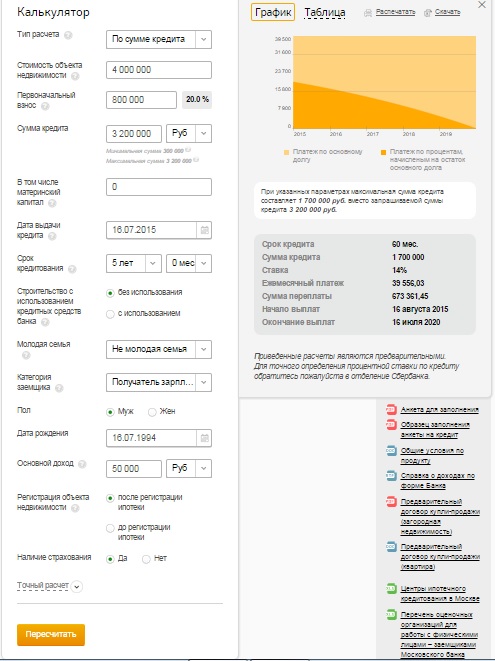

Ипотечный кредит калькулятор 2015 Сбербанка рассчитает по заданным параметрам. Следует ввести:

Ипотечный кредит калькулятор 2015 Сбербанка рассчитает по заданным параметрам. Следует ввести:- желаемую сумму кредита;

- срок погашения;

- процентную ставку.

После чего вы получите:

- помесячный график погашения кредита с динамикой изменения процентов;

- цифру общей стоимости кредита;

- сумму переплаты по кредиту;

- процент удорожания.

Второе место по условиям кредитования держит Райффайзенбанк. Ставка здесь на стадии строительства составит 12,5% при условии внесения вами более 50% собственных средств и малом сроке кредитования — до 5 лет. Получив право собственности, банк снизит ставку на 1%. Более долгосрочные программы (до 25 лет) при меньшем начальном взносе к концу 2014 года превысили отметку 14%.

Третьим по привлекательности кредитов на покупку жилья 2015 стал Ханты-Мансийский банк, предоставляющий ставку 12,5% на срок, ограниченный тремя годами, при первоначальном взносе более 60%. Если вы возьмете здесь кредит на срок до десяти лет, ставка составит уже 13,75% на время строительства и 13,25 % после оформления собственности.

Четвертая позиция у ВТБ24 с инновационной программой «Новостройка», привязавшей процентную ставку к общей сумме кредита. Минимальная ставка в 12,95 % здесь доступна, если вы берете кредит на сумму, превышающую 5,5 млн рублей. Если же сумма составляет от 2,5 до 5,5 млн рублей, условия будут не столь привлекательны — 13,35 %. При этом «ВТБ24» предоставляет наиболее долгосрочное ипотечное кредитование — до пятидесяти лет.

В пятерке лидеров оказался банк Возрождение с акционной программой «квартира-новостройка 2014». По ней можно получить кредит с минимально возможным начальным взносом — от 10%. Ставка банка на период строительства будет равна 13%, после законодательного закрепления прав собственности — 12,75%.

В банке действуют наиболее высокие тарифы страхования кредита — 2% от полученной суммы за первый год, и 0,7% от остатка по кредиту — в последующие годы.

Немаловажен тот факт, что многие банки в ноябре-декабре 2014 года повысили свои процентные ставки, и теперь их минимальные значения составляют 14% годовых на период строительства. Вышеизложенные условия действительны до завершения 2014 года, и сразу после завершения новогодних праздников в них ожидаются изменения.

Ставки по ипотечным кредитам в 2015 году

По информации ЦБ РФ средняя ставка по жилищным кредитам в первой половине 2014 года составила 12,2%. С августа 2014 года банки — поначалу лидеры рынка, а следом за ними и остальные — повысили проценты, и до конца года средняя ставка составила 12,5%.

Повышение процентных ставок на ипотечные кредиты в 2015 году наряду с ужесточением проверки банками платежеспособности клиентов, желающих взять кредит (андеррайтинг), — первые признаки постепенного сворачивания ипотечного кредитования, считают многие эксперты. Увеличение системных рисков подталкивает банки к сокращению объемов кредитования в новостройках и переориентации на рынок вторичного жилья.

Прогноз: ипотечные кредиты в 2015 году

Более оптимистичная часть специалистов считает, что в 2015 году рынок ипотечного кредитования покажет рост на 20–25%, при увеличении объема выданных ссуд до 2,1–2,2 трлн. рублей. Но с той оговоркой, что при отрицательном приросте реального ВВП динамика роста ипотечного рынка снизится до 15%.

По оценкам представителей Минэкономразвития, 2015-й год, вероятнее всего, станет периодом стабилизации, при этом вырастет доля ссуд для покупки недвижимости на первичном рынке. Однако если не будут запущены принципиально иные механизмы страхования рисков, следует ждать увеличения ставок на 0,5–1%.

Молодежный кредит на жилье в 2015 году

Одиноким родителям или молодым супругам (возрастом до 35 лет) по-прежнему будет предоставлена возможность оформления государственной ипотечной поддержки. Для этого они должны состоять на учете по улучшению жилищных условий, при отсутствии жилья, либо если жилая площадь не превышает 15 м2 на человека.

Обратите внимание, что отныне жилье молодая семья имеет возможность приобрести исключительно на первичном рынке. Использовать полученную от государства субсидию на любой стадии возврата кредита нельзя.

Льготный кредит на жилье в 2015 году. Социальная ипотека

Социальную ипотеку 2015 года не ожидают, судя по всему, радикальные изменения. И хотя 2015 год официально считается последним для целого перечня социальных ипотечных проектов, специалисты уверены, что социальная ипотека будет продлена. Расходятся прогнозы лишь в сроках: одни считают, что ее продлят до 2018 года, другие — что до 2020-го.

Располагающие материнским капиталом семьи, учителя, участники боевых действий и прочие категории населения смогут и дальше получать необходимую помощь. А с целью упрощения оформления льгот будет создан единый всероссийский оператор, курирующий социальные ипотечные программы.

Ипотечные кредиты в долларах

на 2015 год

Ипотечные кредиты в долларах

на 2015 год

Чего делать точно не стоит, считает большинство экспертов, так это брать кредит в валюте. Если условия банка для вас неприемлемы или же он не одобряет кредит, есть смысл подумать над альтернативными программами приобретения. Легче всего получить ипотечный «антикризисный» кредит под залог имеющейся в наличии недвижимости.

Ипотеку однозначно следует брать в национальной валюте. При негативном влиянии сложившейся на сегодня непростой политической ситуации и спаде экономики, в первую очередь, окажется «съеденной» изначальная стоимость оформленного вами ранее кредита. Следовательно, и отдавать будет легче.

Кредиты на покупку жилья 2015: советы

- Ставки по ипотеке в 2015 году повысятся ориентировочно на 1–1,5 % следом за ростом ключевой ставки ЦБ РФ. Поэтому, если планируете приобретать жилье в ипотеку, делайте это лучше сейчас.

- Обратите внимание на то, что во многих банках программы для корпоративных и зарплатных клиентов являются куда более приемлемыми, чем для обычных заемщиков.

- В условиях нынешней нестабильной экономики оформлять ипотеку «на этапе котлована» довольно небезопасно. Выбирая застройщика, внимательно изучите его историю: посмотрите, что он построил ранее, оцените состояние его бизнеса в кризисные 2008–2009 годы.

- Степень безопасности и надежности определить достаточно просто: и строительная компания, и банк должны иметь незапятнанную, многолетнюю историю. Перенесшие череду экономических кризисов и хорошо себя при этом зарекомендовавшие компании располагают достаточным опытом по преодолению любых негативных явлений.

- Банки с иностранным капиталом, традиционно надежные, учитывая нынешнюю сложную политическую ситуацию и экономические санкции, могут в любой момент «уйти» из России. Наиболее устойчивыми, по мнению банковских аналитиков, традиционно считаются «государственные» банки: Газпромбанк, Сбербанк и т. д.

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Татьяна 17.12.2014 08:21

Конечно, небезопасно брать жилье в фундаменте, но что делать, если так дешевле и можно выбрать нужную именно тебе жилплощадь. А вторичка менее выгодна - при такой же стоимости могут быть дурные соседи, клопы, проблемы с канализацией и т.д. Но, если банки переориентируются на нее, то людям деваться некуда, будут брать вторичку, из-за этого цена ее на порядок повысится.

Ответить | Пожаловаться на комментарий

Оксана 17.12.2014 12:06

Даже в новом доме соседи попадаются разные. Но если на сегодняшний день вторичка дешевле, то и брать лучше ее. Причем ни в коем случае не оформлять кредит в иностранной валюте.