Обязательства, обеспеченные ипотекой

7 нояб. 2015

Если клиент берет кредит с целью приобретения жилья, он должен предоставить залог. Обеспечением по ипотеке выступает движимое и недвижимое имущество, депозиты и пр. В зависимости от типа залога и его характеристик устанавливаются параметры сделки.

Как обеспечиваются по ипотеке обязательства

При оформлении ипотечного договора клиент берет на себя обязательства по возврату долга в заранее оговоренные сроки. В качестве гарантии соблюдения условий выступают:

При оформлении ипотечного договора клиент берет на себя обязательства по возврату долга в заранее оговоренные сроки. В качестве гарантии соблюдения условий выступают:

- поручительство физических и юридических лиц;

- привлечение созаемщика;

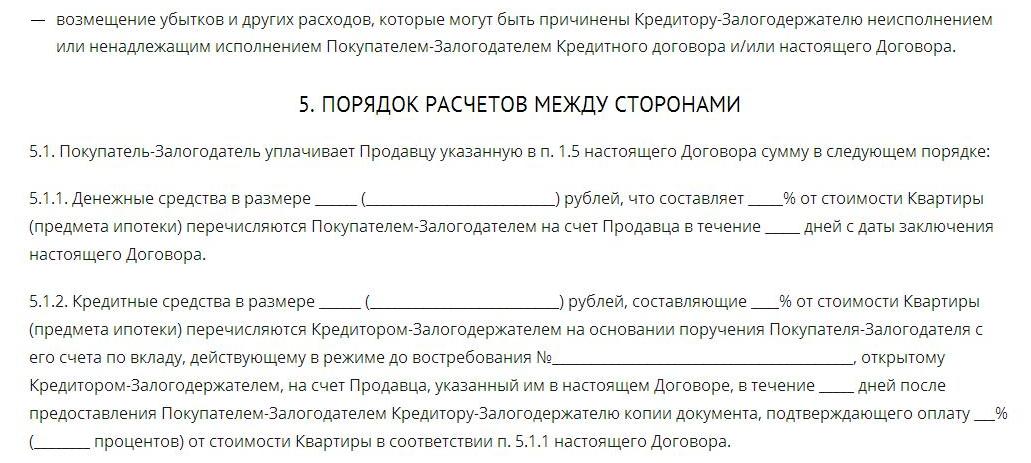

- залог предмета ипотеки (заем составляет обычно до 70–80% от стоимости жилья);

- залог прочего недвижимого имущества, которое имеется в собственности у участников сделки (размер кредита определяется оценочной стоимостью обеспечения);

- залог движимого имущества (автотранспорт, оборудование и пр.).

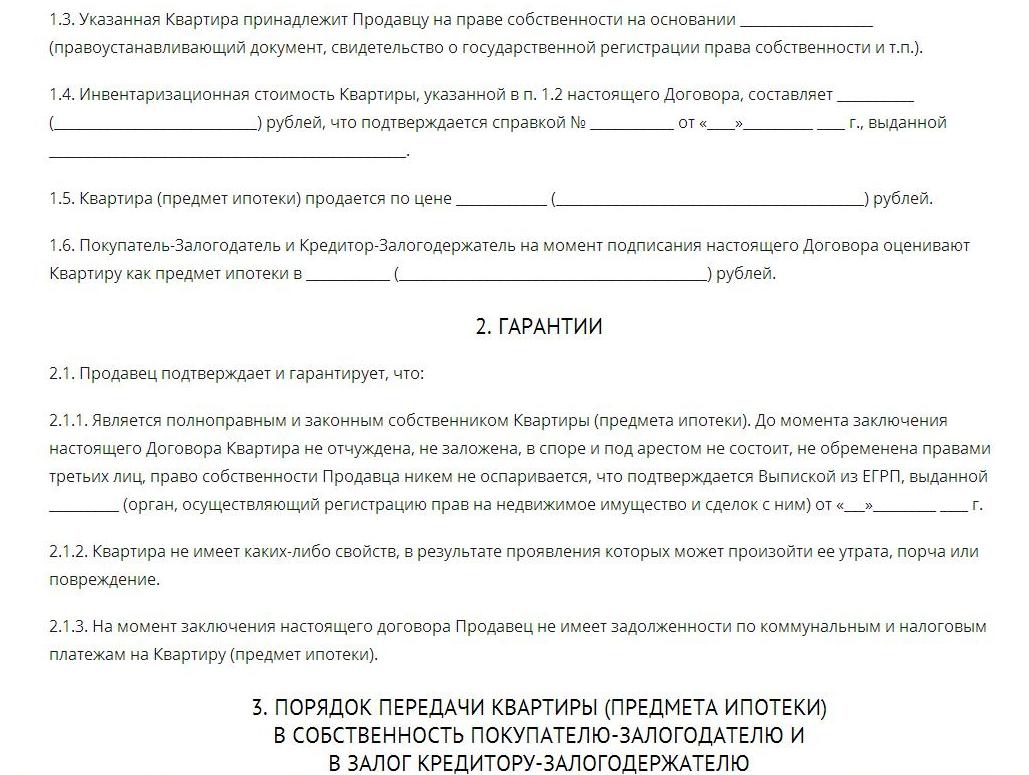

В качестве основного обеспечения по ипотеке выступает залог недвижимого имущества. Все прочие виды гарантий являются дополнительными и обычно не рассматриваются в качестве самостоятельного залога.

Нередко заемщику разрешается оформить кредит с обеспечением в виде приобретаемого жилья либо уже имеющегося (на выбор). На процентную ставку это не влияет. Единственная разница состоит в том, какая сумма клиенту будет доступна. Например, при покупке квартиры под залог большого дома гражданину не обязательно предоставлять первый взнос.

Ипотека как способ обеспечения обязательств: особенности

Часто банки выдают займы, рассматривая в качестве обеспечения сам предмет ипотеки. Такие сделки имеют ряд особенностей.

Часто банки выдают займы, рассматривая в качестве обеспечения сам предмет ипотеки. Такие сделки имеют ряд особенностей.

Во-первых, фин.учреждение подстраховывается на случай возникновения дополнительных расходов (реализация залога по решению суда). На руки клиент получит лишь часть от оценочной стоимости квартиры (дома). Остальную сумму (обычно 10–30%) заемщик должен иметь наличными. В качестве первого взноса принимается также материнский капитал и средства, накопленные на счету военнослужащего по программе НИС.

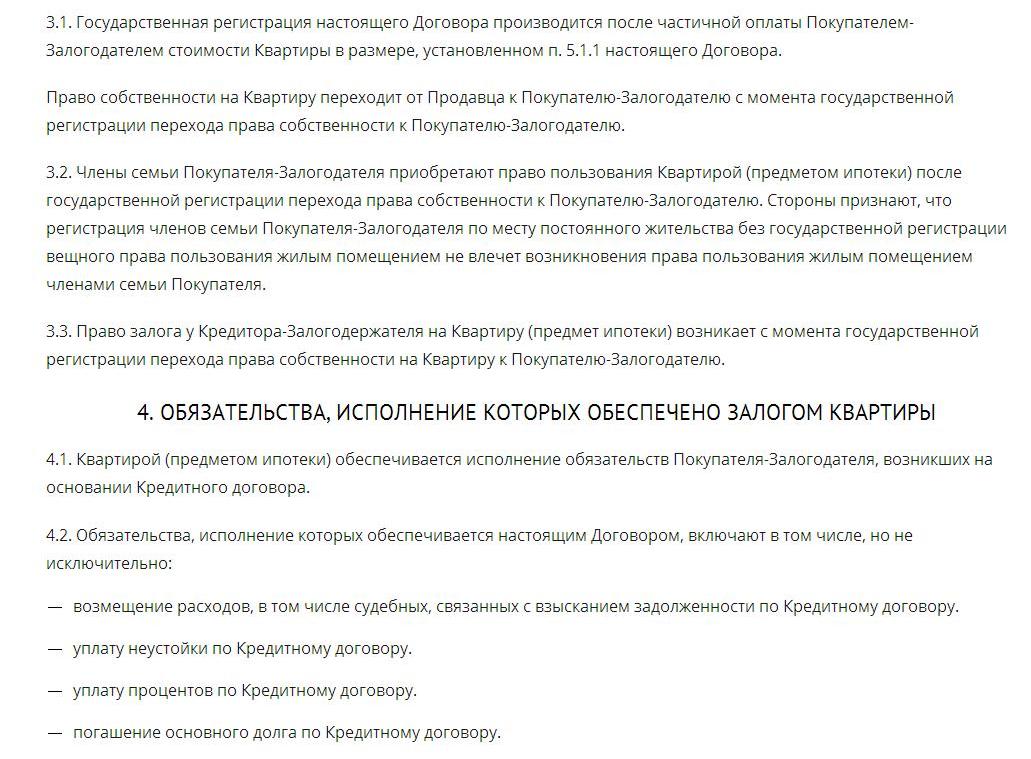

Во-вторых, регистрация недвижимости на нового собственника происходит до или после заключения ипотеки. От этого нередко зависит процентная ставка.

Обязательство, обеспеченное ипотекой, должно выполняться в соответствии с графиком погашений. Если заемщик допускает просрочки по выплате задолженности, банк имеет право на реализацию предмета обеспечения на торгах. Производится это на основании суда или по соглашению между сторонами.

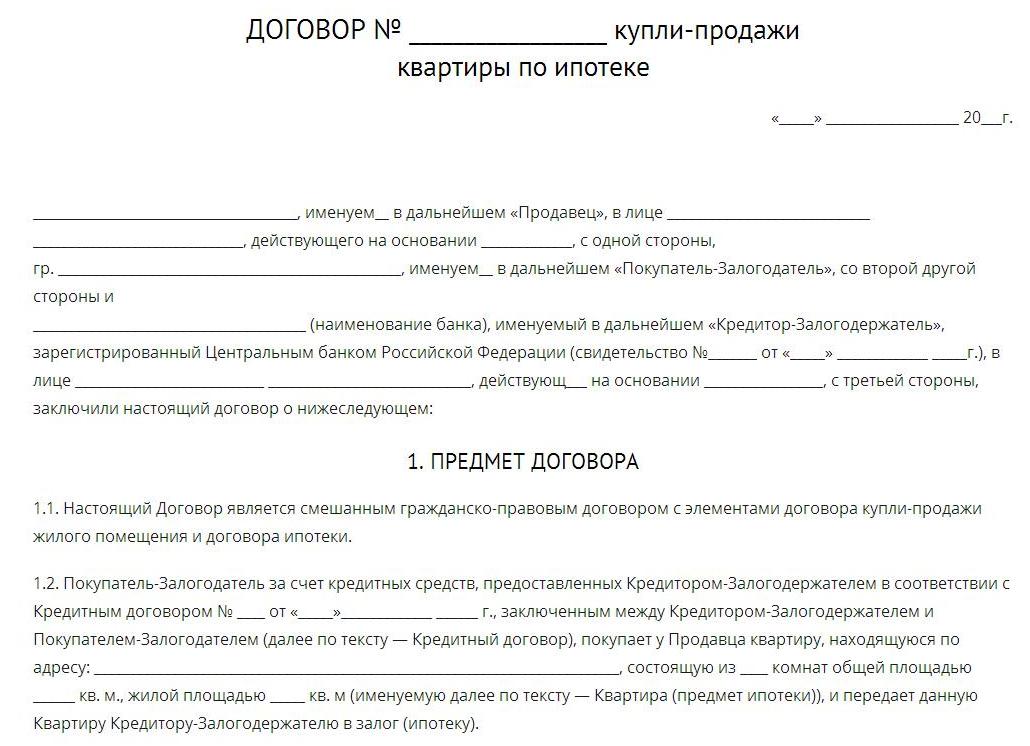

Какая информация содержится в договоре ипотеки по обеспечению обязательств

Договор ипотеки в каждом банке имеет свои особенности. Основными моментами, которые обязательно должны быть оговорены, являются:

- предмет ипотеки (что предоставляется в качестве обеспечения, характеристики объекта, место его расположения);

- оценочная стоимость залога;

- какие обязательства обеспечиваются ипотекой (размер кредита, срок погашения задолженности, процентная ставка);

- на каких правах залоговое имущество принадлежит владельцу (собственность, аренда, пр.), где зарегистрированы права на недвижимость.

- Материнский капитал по ипотеке обязательством выступать не может. Он рассматривается в качестве средства для досрочного погашения или вместо первого взноса. Чтобы воспользоваться сертификатом, владельцу необходимо заказать справку в Пенсионном фонде об остатке средств.

- Если вы хотите оформить ипотеку без первого взноса, предоставьте дополнительный залог к ипотеке (например, автотранспорт).

- Если в договоре ипотеки не указаны основные параметры займа, сделка считается недействительной. Обязанности сторон аннулируются.

Читайте также

- Обязательства заемщика по возврату кредита

- Зампред "Банка России": "Обязательства перед кредиторами первой очереди 68-и ликвидированных АСВ банков удовлетворены в полном объёме"

- ЗАО "Москомприватбанк" работает в штатном режиме и в полной мере выполняет свои обязательства перед клиентами и вкладчиками

- Что такое социальная ипотека? Кто может воспользоваться социальной ипотекой?

- ЗАО МКБ «Москомприватбанк» работает в штатном режиме и в полной мере выполняет свои обязательства перед клиентами и вкладчиками

Отзывы и комментарии