Ипотечный кредит многодетным семьям

28 апр. 2015

Вопрос улучшения жилищных условий многодетных семей всегда актуален. Государственных программ, обеспечения социальным жильем на всех не хватает. Для большинства родителей с тремя и более детьми, пожалуй, единственной возможностью приобретения доступного жилья является ипотека. Условиями кредитования многодетной семьи предусматриваются пониженные ставки и возмещение государством существенной части ипотечного займа.

Жилье для многодетных семей от государства

Четкого определения понятия многодетной семьи в действующем законодательстве РФ нет. Критерии, по которым та или иная семья относится к такой категории, формируются самостоятельно каждым субъектом РФ. При этом учитываются культурно-этнические и социально-экономические особенностей региона. Как правило, под многодетной принято считать семью (также и неполную), в составе которой воспитываются от трех несовершеннолетних детей.

Одним из приоритетных направлений государственной политики является обеспечение многодетных социальным жильем. Экономико-правовые и организационные основы такой гос.поддержки определяются и осуществляются посредством программ федерального и региональных уровней.

Для реализации права семьи на государственное жилье, прежде всего нужно оформить статус многодетной. С этой целью необходимо подать ходатайство в региональный орган соц.защиты. Следующий шаг – процедура подтверждения необходимости социальной помощи семье.

Социальное жилье для многодетных выдается только тем семьям, которые относятся к категории малоимущих (совокупный доход ниже прожиточного минимума, установленного в регионе).

Оформив эти статусы, семья уже может претендовать на получение жилья от государства. Оно предоставляется в порядке очередности. Для постановки в очередь нужно обратиться в местный гос.орган власти и предъявить документы:

- заявление (содержащее информацию в необходимости семьи улучшения жилищных условий);

- в подтверждение статуса многодетной и малоимущей семьи;

- на жилье, уже имеющееся в распоряжении семьи;

- копии паспортов и свидетельств о рождении всех членов семьи;

- справку о составе семьи.

В пределах месяца специальная комиссия, рассмотрев предоставленные документы, принимает решение о постановке семьи в жилищную очередь.

Помимо обеспечения жильем, государством предусмотрено бесплатное выделение земельных участков многодетным семьям. Условия предоставления устанавливаются соответственными региональными программами и нормативными актами в каждом субъекте РФ.

На практике реализация таких программ в каждом регионе происходит по-разному. В некоторых регионах участки выделяют только в сельской местности, а некоторые вообще не имеют достаточного количества свободных земель для обеспечения всех многодетных. Кроме этого, даже получив бесплатный участок, семья сталкивается с необходимостью нести значительные дополнительные затраты (от расходов по оформлению земли до строительства домовладения).

Воспользоваться своим правом на бесплатный участок может не каждая многодетная семья. 2014 год внес некоторые изменения к подходу реализации программы.

Согласно подписанному 29 декабря 2014 года Закону семьям, воспитывающим от трех детей и нуждающихся в жилье, предоставлено право альтернативного выбора:

- получить бесплатный земельный участок;

- взамен него получить иные меры социальной поддержки по обеспечению жильем.

Нормы данного закона начали действовать с 1 марта 2015 года.

Льготная ипотека для многодетной семьи

Льготная ипотека для многодетной семьи

Существенную роль поддержки многодетных семей призваны сыграть специальные программы социальной ипотеки. Они предусматривают возможность использования причитающихся семье субсидий на оплату стоимости приобретаемого жилья. Размеры, виды и условия предоставления выплат многодетным определяются конкретными региональными программами.

Социальная ипотека для многодетных предоставляет возможность получить кредит на льготных условиях (пониженная ставка, меньший первоначальный взнос, увеличенный срок займа и т.п.). При этом следует учесть, что за счет выделяемых государственных субсидий можно погасить лишь часть стоимости жилья, приобретаемого в ипотеку. Остальные же выплаты возлагаются полностью на заемщиков.

Также немаловажным нюансом является то, что приобретение жилья по социальной ипотеке исключает право собственника на получение налогового вычета (ИНВ) на сумму использованных средств государственной субсидии. В соответствии с действующим налоговым законодательством, ИНВ – возмещение части суммы от стоимости приобретенного имущества (не более 2 млн р.) в размере уплаченного подоходного налога (НДФЛ, 13%).

Например, многодетная семья приобрела дом за 2 млн р., из которых 450 тыс. р. – средства материнского капитала. Соответственно, эта семья может претендовать на возмещение налогового вычета только лишь на сумму потраченных собственных средств в размере 1 млн 550 тыс. р. (2 млн р. – 450 тыс. р.). В данном случае налоговый вычет составит 201 тыс. 500 р.

Требования к участникам программ социальной ипотеки и их условия определяются конкретной коммерческой структурой (банк либо ипотечная организация). Общими из них будут:

- гражданство РФ;

- постоянная регистрация и место проживания в регионе;

- возраст, как правило, от 21 до 65 лет;

- наличие стабильного постоянного дохода.

Дополнительно необходимо будет представить документы в подтверждение статуса многодетной семьи.

Наиболее приемлемые условия ипотек в

рамках этих проектов предлагает АИЖК (Агентство по ипотечному жилищному

кредитованию). Функциональная первоочередная задача

организации – реализация политики правительства по повышению

доступности жилья социально незащищенным категориям населения.

Наиболее приемлемые условия ипотек в

рамках этих проектов предлагает АИЖК (Агентство по ипотечному жилищному

кредитованию). Функциональная первоочередная задача

организации – реализация политики правительства по повышению

доступности жилья социально незащищенным категориям населения.Агентством разработаны и введены стандарты условий займов:

- ставка – от 10,9%;

- размер первоначального взноса – от 10%;

- срок кредитования – от 3 до 30 лет;

- возможность увеличения суммы кредита за счет средств семейного (материнского) капитала.

Реализация льготных ипотечных программ с этими условиями Агентством осуществляет через своих партнеров (коммерческие банки и ипотечные организации). Среди них такие банковские учреждения, как: Росэнергобанк, Интеркоммерц, Банк ЖилФинанс, ИнвестрасБанк, Рост Банк, РосинтерБанк, АКБ Город, СеверГазБанк, Петрокоммерц, Метробанк, АКБ Российский капитал, РусстройБанк, Форбанк.

Ознакомиться с полным списком аккредитованных партнеров АИЖК, работающих в регионах РФ, можно, воспользовавшись сервисом на сайте организации.

Кредит на строительство многодетным семьям

Немаловажную поддержку отдельным категориям граждан, в том числе многодетным, с 2014 года оказывает госпрограмма «Обеспечение доступным и комфортным жильем граждан РФ». В ее рамках происходит реализация проекта «Жилье для российской семьи».

Программой предусмотрено проведение целевого строительства доступного жилья на территории регионов РФ – участников проекта. Цена на жилье должна составлять не более 80% от рыночной стоимости аналогичного имущества в регионе (при этом не превышать 35 тыс. р. за м²). Приобретение имущества осуществляется за счет привлечения средств ипотечного кредита, материнского (семейного) капитала и иных муниципальных и государственных субсидий.

Участником программы можно стать, подав заявление в местную администрацию. Уполномоченный в регионе орган, рассмотрев поданные документы, внесет заявителя в сводный реестр очередности на приобретение жилья в рамках проекта. Программой реализации проекта запланировано до 2017 года жилое строительство (многодетным семьям в том числе) объектов в объеме 25 млн м².

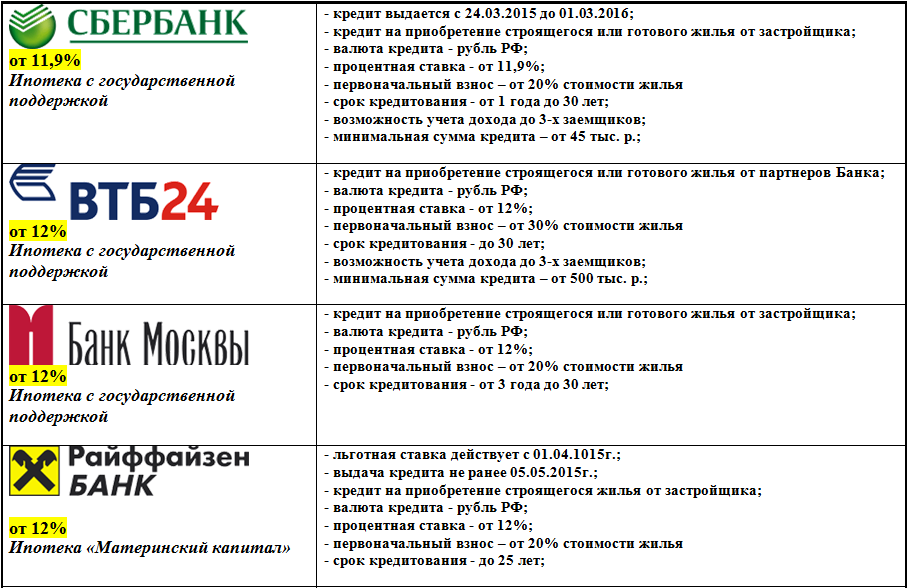

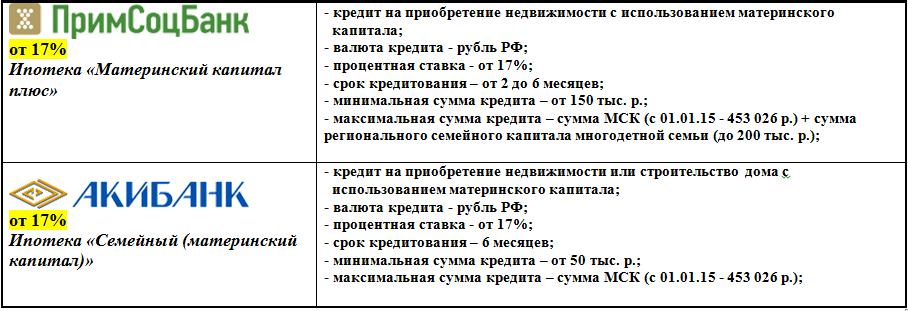

Банки, выдающие кредиты многодетным семьям на жилье

Реализация государственных проектов социальных ипотек осуществляется преимущественно через АИЖК и его партнеров. Помимо этих организаций, многие банковские учреждения самостоятельно разрабатывают программы льготного кредитования для социально незащищенных слоев.

Такие продукты банков представлены по двум направлениям – «социальная ипотека» и «ипотека с государственной поддержкой» (материнский/семейный капитал).

Актуальные на сегодня предложения банковских учреждений* ипотеки для многодетных представлены в таблице.

- При выборе кредитора и предложений по льготной ипотеке внимательно ознакомьтесь с условиями программы.

- Обратите внимание на учреждение, где получаете заработную плату. Участники зарплатных проектов часто изначально могут рассчитывать на льготы и скидки по ипотечному кредитованию.

- Берите ипотечный кредит в той валюте, в которой получаете доходы.

- По возможности внесите максимально высокий первоначальный взнос. Это позволит дополнительно снизить общую ставку кредита.

*Данные по состоянию на первую декаду мая 2015 года и актуальны для региона: Москва и Московская область. Условия программ в различных регионах могут отличаться.

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Vseslava 07.05.2015 14:53

Бесплатное выделение земельных участков многодетным семьям - это прекрасная государственная программа. Все-таки какой бы хорошей ни была квартира в многоэтажке, лучше жить в частном доме. Кроме того, на участке легко можно сделать пристройку, а расширить жилую площадь квартиры весьма проблематично.