16 фактов о зарплатной карте

18 авг. 2016

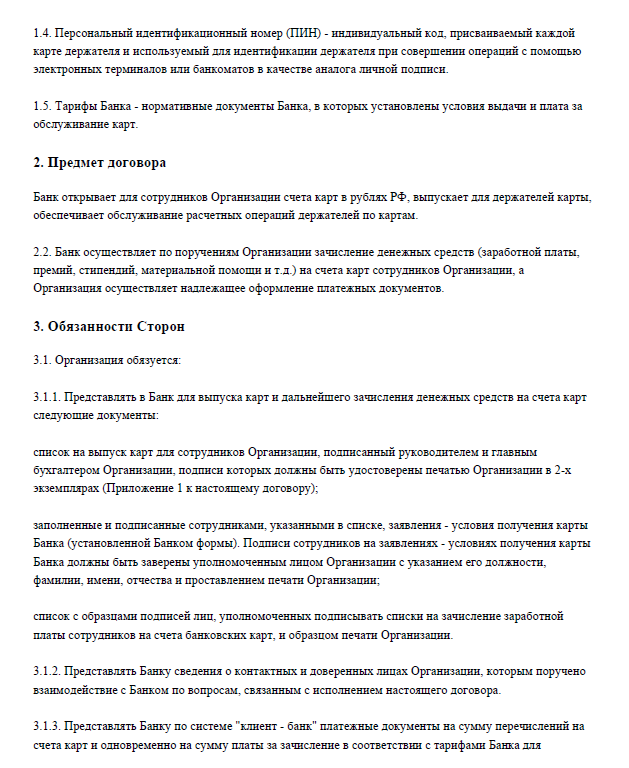

Зарплатная карта – это популярный банковский продукт, который используется для поступления, сохранения и расходования средств, перечисляемых клиенту работодателем. Зарплатные проекты позволяют оптимизировать и обезопасить процесс выдачи денежных средств работникам, снизить затраты на содержание касс предприятий. Подробнее о том, как выбрать, получить и использовать зарплатную карту читайте в статье.

Чем отличается зарплатная

карта от обычной

Чем отличается зарплатная

карта от обычной

Внешне зарплатная карта ничем не отличается от обычной дебетовой. Разница заключается в функционале данного продукта и преимуществах, которые он дает клиенту. Зарплатная карта любого банка позволяет:

- Круглосуточно распоряжаться денежными средствами, находящимися на остатке. Иногда получать проценты на остаток денег подобно банковским вкладам.

- Участвовать в бонусных программах банка.

- Получать кредиты на выгодных условиях.

- Подключать программу автоплатежа.

- Экономить на оплате комиссии за годовое обслуживание «пластика».

- Использовать овердрафт в пределах установленного лимита.

- При необходимости открывать дополнительные карты.

Какая карта лучше для зарплаты

Согласно трудовому законодательству работник предприятия вправе самостоятельно выбирать тип карты для перечисления заработка. То же самое относится и к выбору банка-эмитента «пластика». Но на деле чаще всего участникам зарплатных проектов приходится довольствоваться тем, что предпочитает работодатель.

Наиболее распространенными в зарплатных проектах являются карты Visa Classic и MasterCard Standard. В зависимости от того, планирует держатель «пластика» использовать его за границей или нет, оформляются карты определенного типа.

Уровень безопасности играет не последнюю роль при выборе зарплатной карты. Магнитная полоса на «пластике» менее безопасна, чем чип. Иногда банки выпускают с чипом карты только определенного вида. Их обслуживание, как правило, дороже других карт. Выбор остается за клиентом.

В зависимости от статусов работников им выдаются карты разных классов. Например, служащие среднего звена получают классические карточки. Руководители используют карты золотые или платиновые. Такие продукты премиум сегмента обладают большим набором дополнительных возможностей и льгот, но более дорогие в обслуживании.

Некоторые банки автоматически подключают овердрафт к зарплатным картам клиентов. При нежелании пользоваться данной услугой держатель «пластика» в любое время вправе отказаться от нее письменно.

Как получить карту для

зарплаты

Как получить карту для

зарплаты

Пластиковую зарплатную карту доступно оформить самостоятельно при визите в банк или централизованно через работодателя. В первом случае клиент обращается в ближайший офис кредитной организации, которая заключила договор с предприятием по зарплатному проекту. При себе необходимо иметь паспорт.

Заполнение заявления на получение банковской карты занимает несколько минут. Одновременно оформляется банковский договор. В нем указан номер лицевого счета карты, который необходимо сообщить в бухгалтерию работодателя.

Далее запускается процедура эмиссии карты. После выпуска «пластик» поступает в офис банка. Сотрудники учреждения оповещают клиента о необходимости его получения. Карта находится в ПИН-конверте и активируется держателем при первом использовании с набором кода.

В том случае, когда происходит централизованное оформление карт, у работников отпадает необходимость посещать офис банка. Сотрудники кредитного учреждения оформляют необходимые документы непосредственно на предприятии. Получение готового «пластика» происходит там же.

По закону работник вправе самостоятельно выбрать банк для открытия зарплатной карты. На деле чаще всего работодатель настаивает на выборе конкретного кредитного учреждения, в котором действует зарплатный проект.

Заявление на карту

Форма заявления на получение зарплатной карты схожа во всех кредитных организациях. Обязательно указывается следующая информация о клиенте:

- ФИО.

- Адрес проживания и регистрации.

- Дата рождения.

- Данные паспорта.

- Место работы.

- Контактная информация.

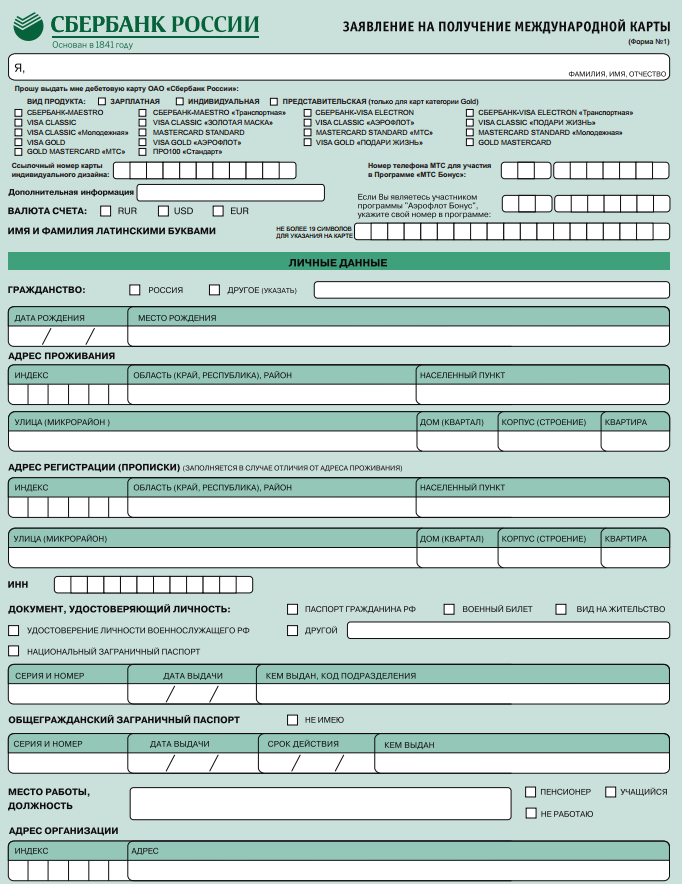

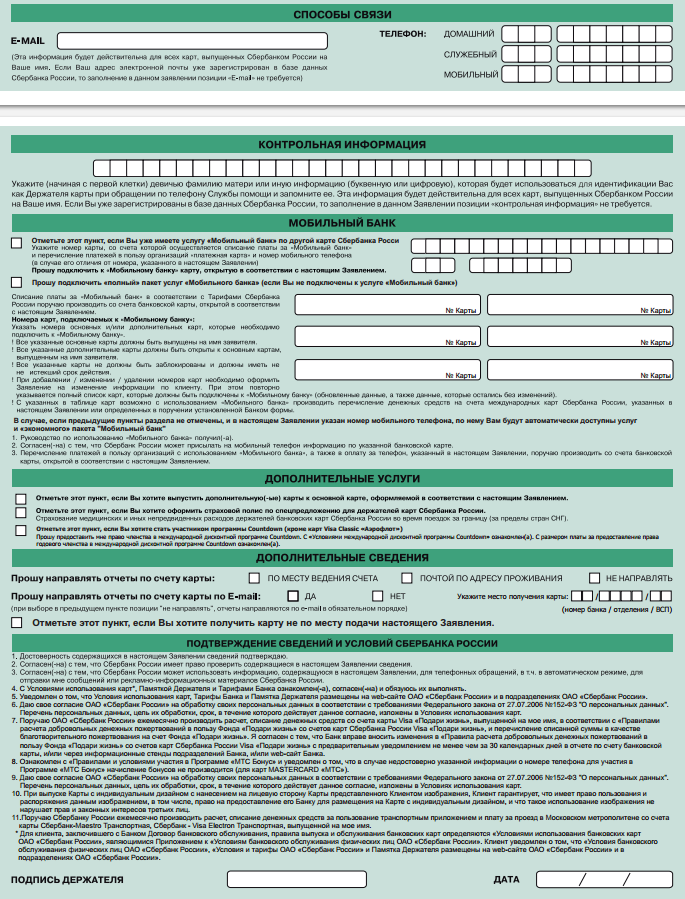

Образец заявления на получение карты в Сбербанке:

Договор обслуживания

При оформлении международной банковской карты некоторые кредитные организации предлагают клиентам заключить универсальный договор банковского обслуживания. Документ содержит правила выпуска и обслуживания карт, ведения лицевого счета, предоставления дополнительных услуг.

Более простой вариант соглашения между кредитной организацией и клиентом – это договор на получение зарплатной карты.

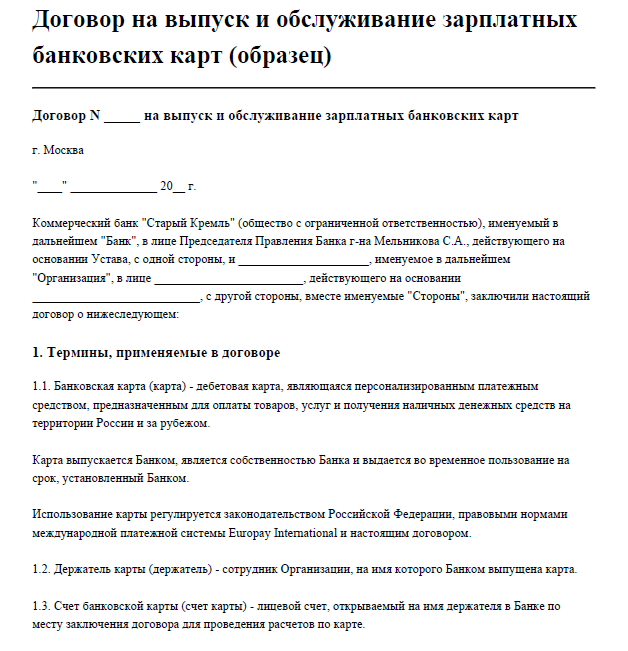

Пример договора:

Срок изготовления зарплатной карты

Сроки изготовления зарплатной карты зависят от конкретного банка-эмитента и удаленности филиала организации от центрального офиса:

- Сбербанк – 10 дней;

- ВТБ24 – 3-10 дней;

- Россельхозбанк – 14 дней;

- Альфа Банк – 3-5 дней;

- Райффайзенбанк – 5-7 дней;

- Росбанк – 10-14 дней;

- Русский Стандарт (временно приостановил выдачу новых карт) – 7-10 дней.

Указанные сроки не всегда соблюдаются банками. Задержки в доставке «пластика» не редки. Клиенту необходимо набраться терпения и начинать интересоваться судьбой карты, если прошло более 2 недель с момента подачи заявления.

В чем особенность

электронной карты

В чем особенность

электронной карты

Электронные карты отличаются от обычных международных карт тем, что доступны к использованию только в устройствах самообслуживания с наклейкой ПРО100 и УЭК. Не все сайты в интернете принимают к оплате электронные карты. Они являются платежными средствами начального уровня, поэтому имеют ограниченный круг возможностей.

Внешне электронные карты отличаются от других отсутствием эмбоссированного текста. По ним устанавливаются меньшие лимиты на снятие наличности. Выпуск карт производится не всеми платежными системами.

Зарплатная электронная карта пользуется популярностью у работодателей по причине более низкой стоимости годового обслуживания. Но держателям стоит помнить, что при расчетах по карте за границей могут возникнуть проблемы.

Несмотря на некоторые минусы таких карт, выпуск данного платежного средства продолжается. Оно имеет следующие возможности:

- Использование интернет-банка.

- Привязка к электронным кошелькам.

- Своеобразная защита от мошенников. Электронные карты не имеют кредитных лимитов, в том числе и овердрафта, злоумышленники меньше интересуются ими.

- Открытие дополнительных карт.

- Сокращенный срок изготовления «пластика».

- Хороший уровень безопасности: картой нельзя воспользоваться без ПИН-кода.

Как узнать номер зарплатной карты

У любой банковской карты есть два номера. Это 16-значный номер «пластика» и 20-значный номер лицевого счета. Узнать первый не составляет труда. Достаточно обратить внимание на лицевую сторону карты. Второй номер прописан в договоре на обслуживание карты и внутри ПИН-конверта.

Для перечисления средств на карту через систему межбанковских переводов отправитель должен знать номер лицевого счета. Он указывается в платежном поручении. При переводе средств через устройства самообслуживания необходимо указывать номер «пластика».

Как получить кредит на карту

зарплатнику

Как получить кредит на карту

зарплатнику

Большинство банковских организаций предлагает зарплатным клиентам более мягкие условия кредитования. Заемщиками могут стать как физические лица, так и частные предприниматели, заключившие договоры с банком по зарплатному проекту.

Несмотря на лояльность кредитора к заемщикам, основные требования остаются постоянными:

- непрерывный стаж работы на одном месте от 3-4 месяцев;

- возрастные ограничения;

- прописка в зоне присутствия финучреждения;

- наличие действующей зарплатной карты в банке;

- российское гражданство;

- достаточный уровень заработной платы.

Оформление кредита производится в несколько шагов:

- Заполнение заявки в онлайн режиме или на бумажном носителе.

- Получение ответа от кредитной организации с указанием возможной к выдаче суммы.

- Подписание кредитного договора.

- Зачисление средств на карту заемщика.

При оформлении кредита участники зарплатного проекта получают несомненную выгоду:

- отсутствуют дополнительные комиссии;

- ставка по кредиту снижается на несколько пунктов;

- оформление значительно ускоряется;

- пакет документов минимальный;

- поручительство не обязательно.

Безопасность зарплатных карт

При выдаче зарплатной карты сотрудник банка кратко информирует клиента об основных правилах использования данного продукта. Более детально ознакомиться с ними доступно на сайтах учреждений.

В целях сохранности средств

держатель карты должен соблюдать следующие требования:

В целях сохранности средств

держатель карты должен соблюдать следующие требования:

- Хранить ПИН-код отдельно от карты.

- При вводе кода в банкомате закрывать клавиатуру рукой.

- Остерегаться незнакомых устройств самообслуживания.

- Не передавать карту посторонним лицам.

- Не следовать указаниям телефонных мошенников, представляющихся сотрудниками секьюрити-службы банка.

- В случае утраты карты немедленно заблокировать ее.

Надежность международной банковской карты гарантируется платежными системами и самим кредитным учреждением. Но бывают случаи, когда преступные группы взламывают системы безопасности банков и похищают средства с карточных счетов. Гарантией возврата украденных средств является незамедлительное обращение в кредитную организацию с претензией.

Допустимое количество зарплатных карт

Количество зарплатных карт у одного клиента не регламентируется правилами банков. Если работник состоит в штате нескольких организаций, то при желании он может иметь несколько зарплатных карт в разных кредитных организациях. Использовать более одной зарплатной карты в одном банке не имеет смысла.

Но никто не запретит клиенту открыть несколько карт разных типов, если на каждую из них будет перечисляться зарплата от разных работодателей. Помимо этого, правилами использования банковских карт предусмотрен выпуск до 7 дополнительных карточек для родственников держателя и членов его семьи.

Кто оплачивает обслуживание зарплатной карты

При подписании договора по зарплатному проекту работодатель выбирает, будет ли оплачивать годовое обслуживание он сам или это бремя ляжет на плечи сотрудников. В первом случае работник не знает, когда и в какой сумме производится оплата данной комиссии. Вся сумма перечисляется платежным поручением на расчетный счет банка.

Во втором случае ежегодная комиссия списывается с баланса зарплатной карты. Если в момент списания средства на карте отсутствуют, то комиссия всё равно удерживается, а карта «уходит в минус». После зачисления очередной зарплаты положительный баланс восстанавливается.

Какие могут возникнуть проблемы с зарплатной картой

Зарплатные карты – очень удобный продукт управления личными финансами. Не обязательно быть хорошо подкованным в банковских вопросах, чтобы распоряжаться средствами на карте для погашения кредитов, оплаты коммунальных платежей, покупок в интернете и торговых точках.

Но даже хорошо отлаженные

механизмы банковского обслуживания могут дать сбои. Проблемы, которые возникают

с картами, разнообразны:

Но даже хорошо отлаженные

механизмы банковского обслуживания могут дать сбои. Проблемы, которые возникают

с картами, разнообразны:

- Блокировка карты по инициативе банка. Данная мера предусмотрена в случае возникновения подозрения на мошеннические действия.

- Подключение овердрафта по карте без уведомления держателя.

- Уменьшение лимита овердрафта в одностороннем порядке.

- Отсутствие достаточного количества банкоматов для обслуживания карты.

- Списание комиссии при снятии средств в устройствах самообслуживания других банков.

- Подключение СМС-информирования и прочих услуг без ведома клиента.

- Списание средств с карты на депозитный накопительный счет без разрешения держателя.

- Длительная процедура закрытия карточного счета.

- Блокировка карты при увольнении ее владельца с работы.

Если зарплатная карта аннулирована

Аннулировать зарплатную карту может только ее держатель по письменному заявлению. Если после увольнения с работы клиент не хочет оплачивать обслуживание карты самостоятельно, то смысла оставлять ее действующей нет.

Если же клиент продолжает работать в другом месте, то карта может быть использована по назначению, то есть для перечисления зарплаты. Номер карты передается в бухгалтерию нового работодателя.

Что значит индивидуальное зарплатное обслуживание

Каждый работник вправе в индивидуальном порядке открыть карту для перечисления заработной платы, реализуя свое право на обслуживание в любом банке. Если работодатель не является участником зарплатного проекта в выбранном работником банке, то открытие клиентом лицевого счета всё равно предполагает получение всех положенных льгот и преимуществ. Единственный минус при этом – самостоятельная оплата комиссии за обслуживание карты.

Где посмотреть рейтинг зарплатных карт

В интернете размещен рейтинг зарплатных карт крупных российских банков. Доступен выбор популярных предложений в любом городе страны.

Отзывы и комментарии