Списание задолженности. Списание задолженности по кредиту

29 окт. 2015

Вопрос списания долгов по кредиту становится всё более актуальным для многих заемщиков. Какие займы банк готов «простить», какова процедура списания просроченного кредита, и как выйти из «долговой» ямы?

Основные причины списания кредиторской задолженности

По статистике почти каждый пятый клиент банка испытывает трудности в погашении займа. Около 10% выданных кредитов не возвращаются вовремя и попадают под категорию просроченной задолженности. Ситуации, когда финансовые организации «прощают» долги, встречаются крайне редко. Вопрос о списании кредиторской задолженности банки готовы рассматривать в исключительных случаях:

1. Отсутствует возможность вернуть средства:

- банк не может установить контакт с заемщиком;

- в собственности должника нет никакого дорогостоящего имущества (дом/квартира, земельный участок, авто).

2. Истек срок исковой давности. В данной ситуации должно пройти минимум 3 года после последней выплаты по кредиту. За этот период банк пытается вернуть долг в судебном порядке и передает сведения о «злостном» неплательщике в БКИ.

3. Незначительный размер задолженности. Финансовому учреждению невыгодно вести судебные процессы по маленьким займам – расходы на процедуру превышают сумму кредита и начисленных штрафов.

4. Смерть или пропажа должника без вести. Эта причина становится основанием для списания задолженности в том случае, если не нашлись наследники, готовые погасить долги заемщика.

5. Кредит оформлен мошенническим путем. Если после выдачи займа банк установил факт «подтасовки» документов, а заемщик не выходит на связь, то такую задолженность признают безнадежной и списывают.

6. Списание задолженности с целью улучшения финансовой отчетности банка. При возникновении «просрочки» финансовое учреждение обязано формировать резерв по сомнительным долгам. Высокие показатели резерва негативно сказываются на рейтинге банка.

Важно! Банкротство банка не является основанием для списания долгов заемщиков. Правопреемники финансового учреждения продолжат взимание «проблемных» кредитов.

Способы списания просроченной задолженности по кредиту

Списание долгов физического лица перед финансовой организацией реализуется несколькими способами:

- В полном размере без оплаты основной суммы по кредиту – ситуация маловероятная и возможна, если банк не видит иного решения.

- Частичное списание задолженности по согласованию условий с клиентом. К такому решению обычно приходят в ходе досудебных и судебных разбирательств. При налаженном диалоге с банком заемщик может договориться о списании части долга – штрафов/пени. Если финансовая организация отказывается идти на уступки, клиент имеет право требовать снижения начисленных процентов/пени/штрафов через суд.

- Частичное списание долга, проданного коллекторской компании. Коллекторы выкупают долги с дисконтом около 20%. При грамотно построенной коммуникации (желательно через юристов) получится добиться списания займа в приемлемом размере.

Важно! Заемщикам, не уклоняющимся от финансовых обязательств, банки часто предлагают альтернативный способ погашения просроченной задолженности – реструктуризацию. Это оптимальный вариант для обеих сторон – клиент не попадает в «черный список» заемщиков, а банк снижает риски и потенциальные убытки.

При реструктуризации займа изменяются условия кредитования, а именно:

- снижение процентной ставки;

- пролонгация договора – увеличение срока погашения;

- предоставление кредитных каникул;

- изменение графика погашений – актуально для заемщиков-предпринимателей (бизнес с ярко выраженной сезонностью).

Погашение просроченного кредита: порядок списания задолженности

При возникновении просроченной задолженности по любому виду банковского займа финансовая организация первым делом начисляет пени/штрафы за каждый день «просрочки».

Если клиент вышел на просрочку и начинает выплачивать долг, но суммы внесенного платежа недостаточно для списания возникшей задолженности, то средства распределяются в следующей последовательности:

- Погашение издержек кредитора по получению исполнения обязательств заемщика.

- Списание процентов по договору.

- Оплата основной суммы долга.

- Погашение штрафов/пени, начисленных за период «просрочки».

Важно! Порядок списания задолженности по кредитным обязательствам регулируется ст. 319 ГК РФ. При соглашении сторон последовательность распределения средств может изменяться. На практике банки первым делом списывают комиссии/штрафные санкции, а основной долг – в последнюю очередь. Эти изменения отображаются в кредитном договоре.

Заемщик, оказавшийся в сложной финансовой ситуации, имеет право подать заявление с просьбой изменить порядок погашения долга. Схема списания «проценты/тело кредита/пеня» способствует быстрому выходу из «долговой ямы» и сокращению штрафов.

Сроки списания кредиторской задолженности

Согласно ст. 196 ГК РФ срок кредитных обязательств перед МФО/банком составляет 3 года. По истечении этого периода кредитор не имеет права требовать от заемщика погашения долга.

Важно! Отсчет срока исковой давности начинается с даты последней выплаты по кредиту и любого контакта с банком.

Срок исковой давности считается прерванным в таких случаях:

- Должник признал свои денежные обязательства перед кредитором и подписал выставленную ему претензию/требование о досрочном погашении.

- Полное/частичное погашение долга, уплата процентов или штрафов по кредиту.

- В кредитный договор по обоюдному согласию сторон внесены изменения – реструктуризация займа.

- Подача клиентом заявления с просьбой о предоставлении отсрочки платежа, списании части долга изменении порядка погашения.

Важно! Максимальный период исковой давности – 10 лет с момента наступления просроченного платежа, даже если срок прерывался.

Списание задолженности с истекшим сроком давности: особенности процедуры

Самая распространенная причина списания долгов – окончание срока исковой давности. При возникновении просроченной задолженности банки действуют следующим образом:

- Выходят на контакт с заемщиком, выясняют причину «просрочки» и предлагают варианты решения проблемы.

- Если клиент отказывается сотрудничать, то кредитор выставляет требование о досрочном погашении займа. С этого момента начинается отсчет срока исковой давности.

- В случае не погашения кредита банкиры готовят документы и подают иск в суд.

- Если решения суда о погашении займа клиент не выполняет, то финансовая организация подает заявление в ФСПП (Федеральную службу судебных приставов) – открывается исполнительное производство.

- Судебные приставы применяют меры по взысканию задолженности – арест/изъятие имущества, удержание с зарплаты/социальных выплат и т.д.

- По истечении срока исковой давности просроченная задолженность переводится в ранг безнадежной на основании ряда документов:

- постановление исполнительной службы об остановке исполнительного производства;

- решение суда о прекращении исполнительного производства;

- кредитный договор и сопроводительные документы по сделке (претензии, требования о погашении, справки, заявления от клиента и т.д.).

Важно! Задолженность по залоговому кредиту редко переходит в разряд «безнадежной». Обычно банкам удается погасить долг посредством реализации имущества должника в досудебном/судебном порядке или через ФСПП.

7. Принимается решение о полном списании безнадежной задолженности.

8. Эти действия отображаются в бухгалтерском/налоговом учете.

Безнадежная задолженность: списание и последствия

Долги, переведенные в категорию «безнадежные», подлежат списанию. Эта процедура имеет ряд особенностей:

1. Банк имеет право списывать задолженность без документов, подтверждающих факт не выполнения заемщиком обязательств при соблюдении условий:

- небольшая сумма займа (обычно это потребительские кредиты);

- издержки по взысканию долга превышают доход от его возврата;

- с момента последнего платежа прошло не менее года.

2. Для списания мелкой ссуды достаточно оформить профессиональное суждение (внутрибанковский документ), расчет фактических/потенциальных издержек и приказ о списании долга.

3. Решение финансовой организации о списании крупного займа/суммы нескольких кредитов должно утверждаться актом уполномоченного государственного органа.

4. Решение о списании безнадежных займов принимает уполномоченный орган кредитного учреждения. Некоторые банки делегируют полномочия о списании небольшой задолженности отдельным подразделениям и должностным лицам.

Важно! При списании просроченного кредита с баланса кредитора у должника возникает финансовая выгода – экономия на расходах по возврату начисленных процентов/суммы основного долга. Согласно НК РФ такой доход облагается налогом по ставке 13%. Датой получения дохода считается дата списания безнадежной задолженности с баланса банка.

Составление приказа о списании задолженности

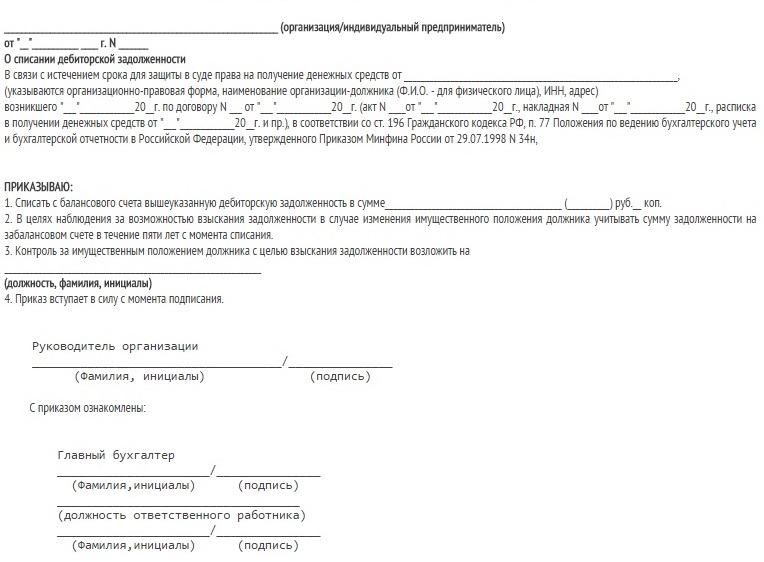

Безнадежная задолженность списывается отдельно по каждому контрагенту – клиенту банка. Изучив дело, бухгалтер составляет «Акт инвентаризации дебиторской задолженности», бухгалтерскую справку и подготавливает приказ о списании долга. В документе указывается следующая информация:

- Наименование кредитной организации.

- Дата оформления приказа.

- Причина списания задолженности.

- Дата выдачи займа и номер кредитного договора, по которому возникла просрочка.

- Сумма списания.

Документ визируется руководителем организации и главным бухгалтером.

Образец приказа на списание задолженности

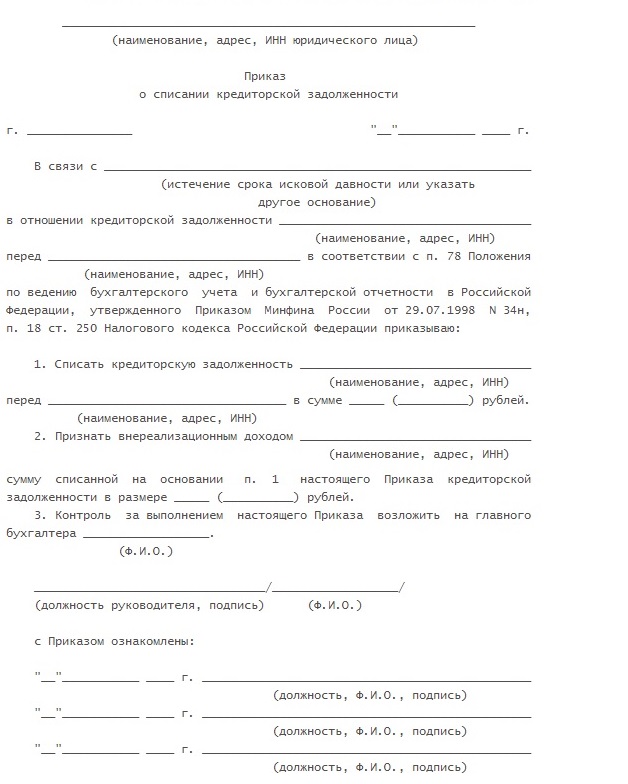

Если кредит выдавался юридическому лицу, то заемщик списывает с баланса предприятия кредиторскую задолженность и отображает в налоговом учете доход от операции. Эта процедура тоже оформляется приказом руководителя.

Образец приказа о списании кредиторской задолженности

Советы

- Иногда должнику выгоднее провести рефинансирование «проблемного» займа через другой банк и поменять условия кредитования. Однако большинство банков потребует определенных гарантий, например, дополнительного обеспечения/поручительства.

- Добиться изменения порядка погашения получится через суд. В этом случае заемщик обязан предоставить документы, подтверждающие ухудшение финансового состояния.

- После окончания периода исковой давности истекает срок и по дополнительным обязательствам должника – поручительство, залог и т.д.

- Договориться с банком о возможных вариантах погашения ссуды помогут:

- антиколлекторские агентства – разрабатывают комплексные стратегии урегулирования денежных вопросов;

- кредитные медиаторы – решают споры в досудебном порядке;

- юристы-консультанты – оказывают помощь в досудебном/судебном разбирательстве.

Отзывы и комментарии