Расчет платежа по ипотечному кредиту

5 мая 2015

Для многих ипотечный кредит является основным способом приобретения собственного жилья. Чтобы сопоставить финансовые возможности с будущими выплатами по займу, необходимо предварительно оценить размер платежей. Статья поможет разобраться в том, как самостоятельно произвести расчет по ипотечному кредиту.

Какие данные нужны для расчета платежей по кредиту

Какие данные нужны для расчета платежей по кредиту

Как правило, вычисления производятся, исходя из следующих типов расчета:

- по сумме кредита (когда известен ориентировочный размер будущего кредита);

- по сумме дохода (когда известна величина среднего заработка, но размер кредита пока не определен);

- по сумме платежа (когда определен ориентировочный размер платежей, исходя из которых производится расчет возможной величины займа).

Соответственно, для каждого типа расчета необходим разный набор данных для вычислений. Если желаемая для покупки квартира уже определена, можно произвести расчет по сумме кредита. Для этого необходимо знать:

- стоимость объекта недвижимости;

- величину первоначального взноса;

- срок кредитования;

- сумму дохода;

- размер ставки по кредиту (если расчет производится на сайте банка, то это значение может выбираться автоматически).

Чтобы определить, на какую максимальную сумму стоимости недвижимости может рассчитывать заемщик, целесообразно произвести расчет по сумме дохода. Для этого нужны данные о:

- сумме первоначального взноса;

- сроке кредитования;

- размере дохода (как правило, среднемесячной величине за последние полгода);

- величине процентной ставки по кредиту.

Если уже определена сумма, которую будущий заемщик будет направлять на погашение кредита, может быть произведен расчет по сумме платежа. Для этого необходимо знать:

- сумму первоначального взноса;

- величину ежемесячного платежа;

- срок кредитования;

- размер дохода;

- величину процентной ставки.

Существуют следующие основные инструменты ипотечного кредитования (схемы расчетов платежей по кредитам):

- аннуитетные (равные платежи в течение периода кредитования, используются в большинстве случаев).

- дифференцированные (уменьшающиеся платежи, в ипотечном кредитовании применяются редко);

- нарастающие (увеличивающиеся платежи, применяются редко);

- «шаровые» (платежи с крупной выплатой в конце срока кредитования, применяются редко).

Влияние ипотечного процента на размер платежа

Ипотечный кредит берется, как правило, на длительный срок (от 10 лет). Соответственно, определяющее значение для размера платежа при каждом из типов расчета имеет величина ипотечной ставки (при прочих равных условиях). Даже разница в один процентный пункт приводит к изменению ежемесячной суммы погашения по среднестатистическому кредиту на сотни рублей. За весь срок кредитования подобная разница вырастает до десятков тысяч рублей.

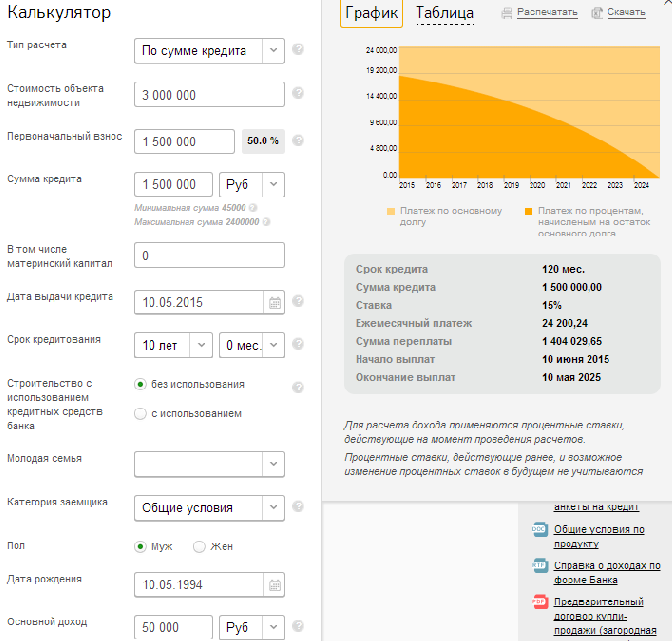

Например, для займа 1 500 000 рублей сроком на 10 лет размер платежа и общая сумма переплаты при аннуитетном способе погашения будут следующими:

- 15% годовых: ежемесячный платеж – 24 200 р., сумма переплаты – 1 404 029 р.;

- 14% годовых: ежемесячный платеж – 23 290 р., сумма переплаты – 1 294 796 р.;

- 13% годовых: ежемесячный платеж – 22 397 р., сумма переплаты – 1 187 593 р.;

- 12% годовых: ежемесячный платеж – 21 521 р., сумма переплаты – 1 082 477 р.;

- 11% годовых: ежемесячный платеж – 20 662 р., сумма переплаты – 979 500 р.

Как видно из данного примера, снижение процентной ставки на 1 пункт приводит к уменьшению ежемесячного платежа в среднем примерно на 900 р. Размер общей переплаты при этом сокращается примерно на 105 000 р. При увеличении срока кредитования (например, до 15 лет) размер платежа сокращается, но сумма переплаты возрастает:

- 15% годовых: ежемесячный платеж – 20 994 р., сумма переплаты – 2 278 885 р.;

- 14% годовых: ежемесячный платеж – 19 976 р., сумма переплаты – 2 095 702 р.;

- 13% годовых: ежемесячный платеж – 18 979 р., сумма переплаты – 1 916 154 р.;

- 12% годовых: ежемесячный платеж – 18 003 р., сумма переплаты – 1 740 454 р.;

- 11% годовых: ежемесячный платеж – 17 049 р., сумма переплаты – 1 568 812 р.

Расчет графика платежей по кредиту на примере Сбербанка

В настоящее время практически каждый банк, предлагающий ипотеку, предоставляет на своем сайте возможность произвести расчет на калькуляторе. У Сбербанка подобная опция расположена в разделе «Ипотечные кредиты».

Калькулятор предлагает выбор из всех трех типов расчета (по сумме кредита, по сумме дохода, по сумме платежа). Помимо вышеуказанных данных, необходимых для расчета, предусмотрено также указание следующих параметров:

- использование материнского капитала (калькулятор допускает ввод определенной суммы);

- семейное положение заемщика (не молодая семья/ молодая семья без детей/с одним ребенком/с двумя и более детьми);

- ввод конкретной даты выдачи кредита;

- выбор категории заемщика (общие условия/получатель зарплаты в Сбербанке/работник аккредитованного предприятия/сотрудник банка/без подтверждения дохода и занятости);

- пол и дата рождения заемщика;

- выбор времени регистрации объекта недвижимости (до или после регистрации ипотеки);

- согласие или несогласие на страхование.

Помимо указанных параметров, калькулятор позволяет ввести дополнительные данные для более точного расчета:

- размер пенсии;

- величину дополнительного дохода;

- количество членов семьи заемщика;

- размер доходов и расходов семьи;

- величину ежемесячных выплат по обязательствам.

После проведения расчетов существует удобная опция по сохранению полученных данных.

Как рассчитать платежи по кредиту. Советы

- Определить сумму среднемесячного дохода за последние полгода, а также возможную сумму первоначального взноса.

- Если объект недвижимости уже выбран и известна его цена, то можно переходить к расчету платежа по сумме кредита.

- Если объект пока не выбран, то имеет смысл рассчитать максимально возможную сумму займа, которую можно получить, исходя из размера дохода.

- Если при любом типе расчета дохода одного заемщика не хватает, то возможны следующие варианты:

- дополнительно указать доход созаемщиков;

- увеличить срок кредитования;

- проверить дополнительные параметры, которые влияют на размер ставки и сумму кредита (соответствие параметрам молодой семьи, возможность использования материнского капитала, получение зарплаты в банке и т.д.).

5. Необходимо помнить, что при получении ипотечного кредита заемщику предстоят дополнительные расходы. Например, оплата:

- страхования (жизни и здоровья заемщика, а также недвижимости);

- оценки объекта;

- гос. пошлины и других расходов.

Общая сумма дополнительных расходов составляет, как правило, 2-7% от суммы кредита. Соответственно, их величина может скорректировать сумму имеющихся средств, планируемых в качестве первоначального взноса.

6. Представленные на сайтах банков калькуляторы помогают сделать предварительные расчеты. При этом в отдельных случаях нет необходимости использовать калькулятор именно того банка, в котором планируется получить кредит. Если калькулятор позволяет учесть основные параметры, то можно выбрать любой из понравившихся и использовать его. Например, рассмотренный калькулятор Сбербанка или банка ВТБ24.

7. Если есть потребность произвести самостоятельные расчеты, то можно использовать функцию ПЛТ в MS Excel. Она позволяет вычислить сумму ежемесячного аннуитетного платежа при указании следующих данных:

- размер процентной ставки (годовая ставка делится на 12);

- сумма кредита;

- срок кредита (в месяцах).

Меняя с помощью данной функции указанные параметры, можно определить наиболее оптимальный размер платежа.

Читайте также

- Агентство по ипотечному жилищному кредитованию намеревается создать Единый оператор социальных ипотечных программ

- Остаток по кредиту. Как узнать сумму долга по кредиту?

- Кроме процентов по кредиту, что еще оплачивает заемщик?

- Что выгоднее ипотека или кредит? Практический расчет

- Что выгоднее ипотека или кредит? Теоретический расчет

Отзывы и комментарии