Кредиты вяжут: стоит ли брать долгосрочный кредит больше 5 лет

20 дек. 2016

Население все чаще пользуются долгосрочными кредитами. Обеспечивают себя жильем, покупают автомобили и дорогостоящую бытовую технику. Кредиты только набирают популярность. Статья расскажет, что такое полная стоимость кредита, какова формула расчета и ее нюансы.

Что принято называть долгосрочным кредитом

В России к долгосрочному кредитованию относят ссуду, выдающуюся сроком от 5 лет и выше. Выплачивать данный долг возможно небольшими частями и длительное время. До недавнего периода долгосрочный заем могли получить только предприятия, так как размер кредита имеет достаточно высокий минимум. Оформить ссуду возможно в банках или кредитных организациях. Но на сегодняшний день воспользоваться деньгами кредитных организаций на значительный срок имеет право и рядовые граждане.

Самыми распространенными долгосрочными кредитами являются:

- ипотека;

- автокредит;

- потребительский;

- земельный кредит;

- бизнес-заем;

- международный кредит.

Требования по долгосрочному займу не очень отличаются от обычного вида кредита:

- возраст заемщика 22-50 лет;

- справка о доходах, стаж;

- положительная кредитная история;

- гражданство или постоянная регистрация по месту нахождения банка.

Банк имеет право рассмотреть кредит на индивидуальных условиях для постоянных клиентов. Также выгодными предложениями могут воспользоваться люди, имеющие хорошую кредитную историю.

20% по 5 раз или как узнать точную стоимость кредита до подписания договора

Общая цена кредита складывается из совокупности всех выплат, которые придется заплатить за весь срок кредитования. Оформляя договор, все выплаты представлены перед вами в форме расчетов в специальной таблице. В ней учтены все ежемесячные платежи, включая страховку.

Основываясь на указании ЦБ РФ от 13/05/2008-У «О порядке расчета и доведения до заемщика-физического лица полной стоимости кредита», организация, выдающая деньги, обязана известить клиента о полной ставке кредита.

На первой странице соглашения в правом верхнем углу расположена таблица. Ее величина занимает не менее 5 % от величины всей страницы. Формат текста должен отличаться от всех надписей на странице и большим размером. Это и есть окончательная сумма займа.

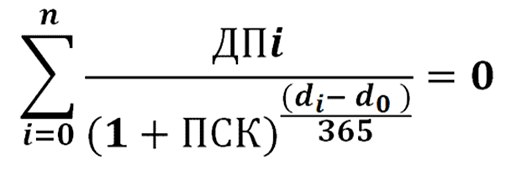

Согласно статье 7 № 353-ФЗ « О потребительском кредите», банк ведет подсчет для клиентов. Для определения стоимости займа программа использует формулу:

di– дата внесение денег;

do– срок начального платежа;

n - количество денежных потоков.

Вдаваться в каждую величину конкретно не имеет смысла. А вот практический смысл стоит разобрать.

Общая цена кредита включает:

- цену задолженности;

- проценты, в соответствии с соглашением;

- комиссии за выдачу кредита, ведение и открытие счета;

- проценты за кассовый сервис;

- комиссию за изготовление и обслуживание пластика;

- страховку заемщика или имущества;

- затраты на оценочные работы и нотариальные услуги.

Проценты при долгосрочном кредите накопятся на большую сумму, чем сам кредит. Вы отдаете то, что заняли и выплачиваете за пользование деньгами проценты.

Есть расходы, которые не учитываются в полной сумме кредита, их платят отдельно:

- оплата полиса ОСАГО при покупке авто;

- пени за просрочку;

- комиссии банка за:

- преждевременное погашение ссуды;

- внесение денежной ссуды в банкомате иного банка;

- пени за превышение лимита по овердрафту;

- справки от банка, запрашиваемые заемщиком;

- перечисление средств в валюте.

Зачастую, если есть согласование с банком, предоставляющим кредит, он оформляется как ролловерный. Это означает, что процентная ставка плавающая. Этот факт имеет две стороны:

- Положительная. Спустя год установленная ставка по кредиту может снизиться.

- Отрицательная. После года и различных колебаний на рынке процентная ставка вырастет.

Иногда кредиторы добавляют в ролловерный договор еще несколько пунктов, чтобы быть в плюсе при любом рыночном изменении. Тем самым гарантируют себе обеспечение возвратности кредита.

Когда долгий кредит может быть выгодным

На данный момент, даже после оформления кредитного договора, погасить всю ссуду заранее возможно. И банк не может вам препятствовать.

Преждевременное погашение более значительно при внесении всей суммы денежных средств сразу, одним платежом. Внося платеж меньше, чем весь остаток, кредит никуда не испаряется, но задолженность уменьшается. Одновременно меняется график выплат — снижается ежемесячный платеж или сокращается срок кредита.

Доминирующим недостатком долговременного кредита — высокая конечная сумма, включающая в себя проценты. Первостепенное преимущество — использование дорогостоящего имущества, недвижимости сейчас. Все зависит от целей, которые преследует заемщик, беря на свои плечи такую ответственность.

Стоит помнить, что страховка оформляется страховой организацией. Перерасчет выплат по ней производятся с условиями и тарифами компании страховщика. Расчет тарифов при заключении договора ведется по таксе на данный момент.

К привлекательным условиям по досрочному закрытию долга относятся:

- возможность закрыть кредит в первой половине договора, так как большая часть процентов начисляется и выплачивается в первые годы;

- дифференцированные платежи по ипотеке уменьшаются с погашением задолженности.

Например, вы с супругой или супругом имеете хорошие зарплаты и хотите заработать на квартиру. Но совершить покупку необходимо сейчас, а не через год. Просчитав ежемесячный доход и определившись, что через год вы сможете погасить полностью кредит, смело берите долгосрочный заем.

Советы при долгосрочном кредитовании

- Если вы накопили денег и хотите внести за кредит сумму, превышающую необходимую, то вам необходимо приехать в банк и написать заявление. И наоборот, если в следующем месяце вы не в состоянии внести сумму по новому заявлению, то получите штраф.

- Тщательно подойдите к выбору банка для долгосрочного кредитования. Проследите, чтобы условия платежей не менялись в худшую для вас сторону.

- Чем дольше заемщик возвращает деньги в банк, тем больше он тратит. Так что просчитайте кратчайшие сроки погашения кредита, которые будут возможны для вас.

- Если взять долгосрочный кредит необходимо для развития и открытия бизнеса, то постарайтесь просчитать динамику развития бизнеса до рубля.

- Пока кредит не будет выплачен полностью, совершить продажу заемного имущества не удастся.

Отзывы и комментарии