Кредитный договор и договор займа. В чем разница?

27 апр. 2015

Если вам срочно потребовались деньги, существует два варианта их получения – обратиться в банк и взять в долг. Для обеспечения гарантий возврата средств и письменного подтверждения обязательств стороны заключают договор. Если средства предоставляются банковским учреждением, то такое соглашение называется кредитным. В случае, когда деньги одалживаются частными или юридическими лицами, оформляется договор займа. Статья содержит подробную информацию об этих документах.

В чем отличие договоров:

денежного займа и кредитного

Прежде, чем сравнивать эти 2 вида соглашений, следует разобраться с определениями данных понятий.

Договор займа – это письменное соглашение о передаче заемщику финансовых средств или ценностей под обязательство их возврата в указанный срок. При оформлении сделки необходимо прописывать условия:

- сумму предоставляемых средств или число предметов;

- сроки возврата;

- размер вознаграждения.

Кредитный договор является письменным обязательством о предоставлении денежных средств. Он заключается между заемщиком и кредитором и содержит следующие сведения:

- сумму;

- цель;

- сроки возврата;

- размер процентов;

- гарантии (залог, обеспечение).

У обоих договоров общая суть – предоставляемые средства подлежат возврату. Однако кредитное соглашение подразумевает выдачу денег ради прибыли. При этом банк является посредником, поскольку он предоставляет деньги, полученные от других клиентов. Договор займа не предусматривает посредничества. Обе стороны самостоятельно оговаривают наличие и размер вознаграждения.

Между кредитным договором и займом существуют следующие различия:

- Способ регулирования правоотношений на законодательном уровне. Если принципы оформления займа обозначены в гражданском кодексе, то условия кредита определяет вдобавок и банковское право.

- Предмет договора. Кредитное соглашение предполагает выдачу финансовых средств. В качестве займа могут быть как деньги, так и имущество.

- Способ оформления. В виде документа кредитный договор оформляется обязательно. Сделка займа, размер которой менее 10 минимальных зарплат, заключается в письменном или устном виде, по усмотрению сторон. Если сумма больше – нужно оформлять на бумаге.

- Наличие и способ начисления вознаграждения. Размер процентов за пользование кредитом зачастую выше ставки рефинансирования, но ограничивается законодательством. Договор займа чаще всего не предусматривает начисления процентов или сумма вознаграждения оговаривается участниками сделки.

- Способ возврата средств. Сумма кредитной задолженности выплачивается по частям и включает дополнительные комиссии. Погашение займа осуществляется за один раз, если договор не предусматривает иные условия.

- Статус участников сделки. Заемщиками, кредитополучателями и заимодателями могут быть, как частные лица, так и юридические. Однако в лице кредитодателей выступают лишь банковские учреждения.

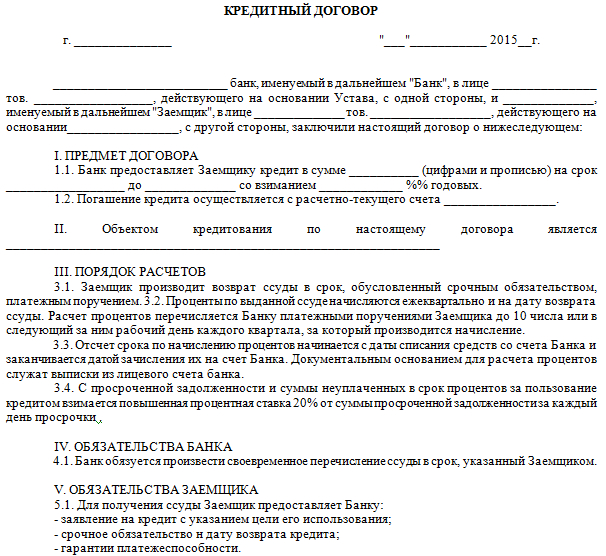

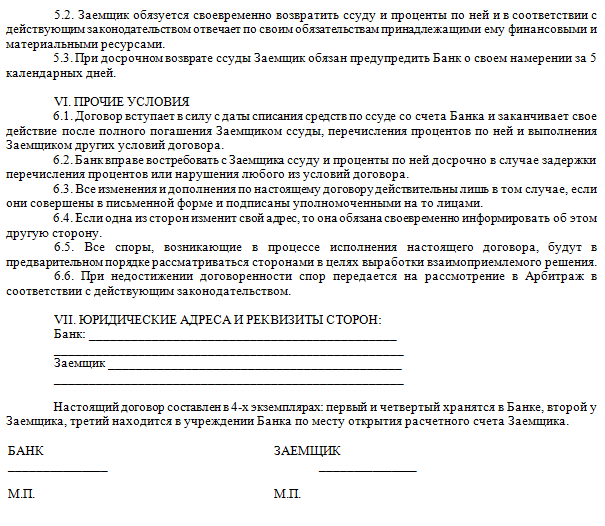

Кредитный договор: образец

Виды кредитных договоров банка

Эксперты подразделяют данные документы на следующие договора:

- С обеспечением – параллельно с ним оформляется имущественный залог или поручительство. Договор без обеспечения – в качестве гарантий возврата средств не используются гражданско-правовые средства.

- Целевой – при оформлении соглашения указывается конкретная цель использования кредитных средств. В не целевом договоре таких строгих ограничений не предусмотрено.

- Потребительский – подразумевает предоставление физическому лицу финансовых средств, предназначенных для удовлетворения собственных потребностей (договор по кредитной карте).

- Инвестиционный – содержит условия вложения средств в инвестиционные проекты.

- Рефинансирования – предназначен для поддержания ликвидности банковской системы, которая достигается влиянием Центробанка. Позволяет погасить кредит, оформленный ранее за счет нового, взятого на более выгодных условиях.

Оформление кредитного

договора

Кредитный отдел и служба безопасности изучают предоставленные вами документы и проверяют состояние кредитной истории. После проведения работ по оптимизации рисков заключается договор. Поскольку законом не регламентируется единый образец такого документа, каждый банк разрабатывает собственную форму кредитного договора. В нее включаются следующие пункты.

- Общие положения, где обозначены названия договаривающихся сторон и представлена информация о предмете договора. Указывается вид и цель кредита, сумма, ставка, сроки выдачи и возврата средств.

- Правила предоставления кредита и его погашения. Освещается перечень документов, на основании которых открыт кредитный счет, и его номер. Указывается порядок погашения задолженности, конкретные даты и суммы, в том числе, при досрочном погашении. Оговариваются особенности платежей при недостатке у заемщика средств.

- Способ начисления процентов за пользование кредитными средствами и их уплата. Здесь указывается стоимость кредита, в том числе частота процентных начислений, расчетный период, срок погашения процентов и возможность списания их размера с других счетов.

- Обязанности и права обеих сторон, которые основаны на действующем законе. Они зависят от ситуации на финансовом рынке, особенностей сделки и состоятельности заемщика.

- Обеспечение возврата кредитных средств. Обозначается номер и дата договора залога, банковской гарантии или поручительства.

- Ответственность и права кредитора и заемщика, возможные санкции.

- Порядок внесения изменений в соглашение и рассмотрения возникших споров.

- Реквизиты кредитора и заемщика, их подписи и печати.

Если между клиентом и кредитной организацией достигается соглашение по всем представленным в договоре пунктам, документ подписывается обоими участниками. После его подписания сделка вступает в силу.

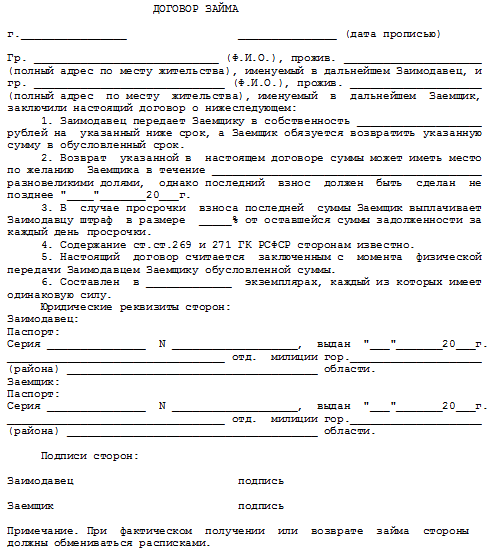

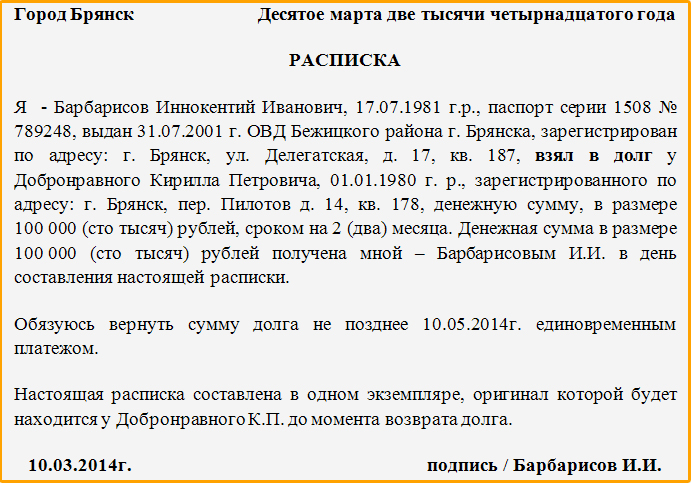

Договор займа: образец

Вашему вниманию переставлено соглашение, заключаемое между частными лицами

Условия договора займа

Если одолженная сумма не существенная, заимодатель обычно берет при передаче денег с получателя долговую расписку. В ней указывается факт получения финансовых средств. Если предоставляется в долг сумма, превышающая 10 минимальных зарплат, следует составить полноценный договор или обратиться к услугам нотариуса.

Когда деньги в долг выдает юридическое лицо, в обязательном

порядке оформляется письменное соглашение. Для придания документу юридической силы необходимо

грамотно указать его условия.

- Введение, где прописывается дата и место оформления.

- Сумма займа и размер вознаграждения.

- Условия передачи финансовых средств.

- Срок и способ возврата (по частям или полностью).

- Размер неустойки при задержке погашения задолженности.

- Место возврата долга.

- Цель займа.

В конце указываются паспортные реквизиты участников сделки, дата, подписи и их расшифровки.

Требования к оформлению договора займа между физическими лицами

Следует тщательно проверять условия документа, даже если он составлен у нотариуса. Если в расписке или договоре займа отсутствуют или неверно указаны необходимые условия, могут возникнуть трудности при взыскании долга. Прописывая обстоятельства, которые не обязательны, вы обеспечите себе дополнительные гарантии возврата.

При оформлении договора займа обратите внимание на следующие моменты:

- Обязательно включайте в соглашение паспортные данные заемщика и заимодателя.

- Во избежание недоразумений, сумму займа указывайте прописью. Если средства предоставляются в рублях, обозначьте эквивалент к твердой валюте по ставке Центробанка. Если вы даете в долг иностранную валюту, в договоре ее нужно выражать в рублях. Иначе сделку в суде могут признать недействительной.

Указывайте размер вознаграждения за пользование средствами.

Уровень процентной ставки не должен превышать норму Центробанка, иначе условия

договора можно оспорить через суд. Процент неустойки, который начисляется за

каждый день просрочки задолженности, обозначать не обязательно. Но наличие

штрафных санкций в договоре не позволит должнику оспорить вопрос их уплаты в

суде и подтолкнет к своевременному погашению долга.

Указывайте размер вознаграждения за пользование средствами.

Уровень процентной ставки не должен превышать норму Центробанка, иначе условия

договора можно оспорить через суд. Процент неустойки, который начисляется за

каждый день просрочки задолженности, обозначать не обязательно. Но наличие

штрафных санкций в договоре не позволит должнику оспорить вопрос их уплаты в

суде и подтолкнет к своевременному погашению долга.- При подписании договора осуществляется передача финансов или вещей. Убедитесь, что в документе заемщик засвидетельствовал получение средств. Иначе он может заявить в суде, что ему не предоставили предмет договора.

- Оговаривайте письменно срок возврата средств. Если вы его не укажете, то по закону деньги нужно вернуть в течение 30 дней после предъявления заимодателем требования.

- Прописывайте в договоре возможность рассмотрения возникшего спора по расписке в ближайшем судебном органе. Заемщик может поменять место жительства, а по закону иск о взыскании по договору займа предъявляется по месту регистрации должника.

- Указывать цель займа не обязательно. Если такое условие отсутствует, то заемщик может тратить деньги на свое усмотрение. Если договор подразумевает целевое использование средств, вы можете контролировать направление займа и требовать досрочное погашения при несоблюдении условий.

При оформлении расписки специалисты рекомендуют включать в нее собственноручное подтверждение займополучателя о понимании правовых последствий соглашения. При разбирательстве должник может заявить, что был не в состоянии осознавать последствия совершаемых действий. При передаче денег третий человек будет кстати. В случае судебного разбирательства он подтвердит факт получения финансовых средств.

Составляйте грамотный договор. Не по каждой расписке можно взыскать задолженность через суд при нарушении ее условий заемщиком. Включайте в соглашение все необходимые условия, а распиской удостоверяйте факт передачи наличных средств или вещей. Чтобы исключить признание договора не действительным, предоставьте его нотариусу для проверки и заверки подписей.

Как осуществляется расчет по договору займа

В момент возврата должником денег, заимодатель должен собственноручно написать на расписке, что сумму принял в полном объеме и вернуть ее заемщику.

Если долговая расписка отсутствует, следует составить документ, удостоверяющий получение средств заимодателем. Он оформляется в произвольной письменной форме и должен содержать:

- число, месяц и год;

- ФИО заемщика, данные его паспорта и адрес;

- ФИО заимодателя, его паспортные сведения и адрес;

- размер суммы, указанный прописью;

- дату составления расписки, по которой предоставлялись средства;

- дату, подпись и ее расшифровку.

Если возвращена часть средств, то в расписке указывается размер оставшейся суммы. Специалисты рекомендуют делать два экземпляра расписок. Один – для заемщика, другой – для заимодателя. Когда долговое обязательство оформляется у нотариуса, рассчитываться также необходимо в его присутствии и засвидетельствовать факт возврата на всех экземплярах договора.

Бывают ситуации, когда должник не возвращает деньги. Если есть расписка или договор займа, вы имеете правовые основания принудительно взыскивать средства. Вернуть долг можно следующими способами:

- Написать в правоохранительные службы заявление о возбуждении уголовного дела по факту мошенничества, незаконного получения денег или злостного уклонения от его погашения.

- Подать в суд иск по договору займа и ходатайство об аресте имущества заемщика. Ведь до вступления в силу судебного решения, должник может принять меры по сокрытию имущества. В суде потребуется доказать факт получения средств заемщиком.

- Подать заявление в судебный орган о выдаче судебного приказа. Если размер задолженности менее 10 тыс. рублей, то нужно обращаться к мировому судье. Если сумма выше – в районный суд.

Если вы выиграли процесс о взыскании долга, судебные приставы принудительно исполнят решение суда.

Советы

1. При оформлении в банке кредитного договора физическому лицу юристы рекомендуют обращать внимание на следующие моменты:

- Какие издержки кредитор возлагает на должника (к примеру, при досрочном расторжении договора).

- На каких условиях возможно досрочное расторжение соглашения, и в каком случае банк может востребовать погашение задолженности раньше оговоренного срока.

- Можно ли взыскать задолженность на основании исполнительной надписи, поставленной нотариусом.

Эксперты рекомендуют перед оформлением кредитного соглашения взять бланк договора домой и тщательно изучить его условия.

2. Обратите внимание, что если в договоре займа не указан размер вознаграждения, а предоставляемая сумма ниже 50 минимальных зарплат, он автоматически признается беспроцентным. Если предмет договора превышает 50-кратный предел, то процентная ставка исчисляется из ставки рефинансирования, действующей на момент подписания сделки. Это может быть не выгодно, поэтому указывайте заранее сумму вознаграждения.

3. Если вы желаете получить проценты от сделки займа, обозначьте в договоре их размер и способ уплаты. Со вторым участником договора заранее рассчитайте сумму начисляемых процентов, используя формулу указанную ниже. К примеру:

- размер займа – 20000 руб.;

- количество дней – 90;

- процентная ставка соответствует ставке рефинансирования 8,25%.

Расчет будет выглядеть следующим образом:

20000 (рублей) : 365 (дней в году) х 8,25% (ставка рефинансирования) х 90 (дней займа) = 406 р. 85 коп. (сумма процентов).

Вы можете оговаривать любой порядок выплаты процентов (ежемесячно, ежеквартально, в конце срока). Если должник не рассчитался по займу в установленный срок, проценты продолжают начисляться на остаточную сумму до полного погашения долга.

4. В суд может обращаться не только заимодатель, но и должник: за восстановлением нарушенных прав. Незаконное удержание кредитором имущества должника с целью выплаты повышенных штрафов является основанием для обращения в суд. Если просрочка по договору займа произошла по вине заимодателя, который умышленно скрывался, чтобы получить неустойку – это законный повод обратиться в судебные органы.

5. Специалисты рекомендуют при оформлении искового заявления на основании договора займа или расписки не прикладывать к делу оригиналы документов. Для рассмотрения спора достаточно будет и копий. С оригиналами судебные органы могут ознакомиться, засвидетельствовать и вернуть обратно. Так вы обезопасите себя от потери документов и сможете их предоставить для экспертизы на подлинность.

Отзывы и комментарии