Как осадить навязчивый банк

19 июля 2016

Не секрет, что банковские учреждения, реализуя свои продукты, зачастую практикуют «навязывание» потребителю дополнительных услуг. Иногда подключение к ним и последующее предоставление происходит даже и без ведома самого клиента. Такие действия со стороны финорганизации противозаконны. Из статьи вы узнаете доступные пути отказа от ненужной и необязательной, но «навязанной» банком услуги.

Как

банк заставляет вас подписывать договор страхования

Заключению любого договора займа сопутствуют требования банка о необходимости страховки. Как правило, кредитор настаивает на оформлении следующих ее видов:

- жизни и здоровья;

- на случай нетрудоспособности либо потери работы;

- КАСКО;

- залогового имущества, передаваемого в обеспечение по займу.

Согласно действующему законодательству только последний вид из данного списка является обязательным. Однако на практике большинство кредиторов, фактически перевели добровольное страхование в разряд обязательного. Банки не просто настоятельно «рекомендуют», а иногда практически требуют оформления всевозможных страховок. При этом на решение потребителя влияет информация, что без таковых получить заем не удастся.

Законодательно финучреждение не вправе навязывать потребителю дополнительные страховки. Вместо этого оно должно предлагать различные варианты ссуды с сопоставимыми условиями как с оформлением полиса, так и без такового. Кредитор обязан уведомить клиента о существующем праве выбора. Да и в таких случаях банк находит действенный способ влияния на клиента, предлагая в виде альтернативы продукт с повышенной ставкой.

Широкое распространение получило присоединение суммы страховки к телу самого займа. Еще одна уловка кредитора – это включение в договор обязательного страхования залога, например, и личного страхования потребителя. Также распространено введение банком в кредитное соглашение пункта о присоединении заемщика к условиям договора коллективного добровольного страхования. Финорганизации зачастую не ставят клиента в известность об этом. Соответственно потребители, невнимательно изучающие соглашение перед его подписанием, рискуют впоследствии понести существенные дополнительные расходы.

Как

законно доказать, что банк навязал страховку

Как

законно доказать, что банк навязал страховку

Страховой договор, навязанный банком при заключении кредитного соглашения, доступно впоследствии расторгнуть. Для этого потребителю необходимо обратиться к кредитору с соответствующим заявлением. Добросовестные банки беспрепятственно идут навстречу клиенту и расторгают полис с последующим изменением стоимости займа. Если же кредитор отказался удовлетворить просьбу потребителя, то в таком случае защитить свои права потребуется через суд.

При этом необходимо доказать, что данная платная услуга была навязана учреждением, т.е. у потребителя отсутствовал вариант оформления ссуды без страховки. Доказательствами могут служить, например:

- запись консультаций с кредитным инспектором при обсуждении ссуды. Сотрудники большинства финучреждений открыто заявляют, что без оплаты страховки не подлежит оформлению даже заявка на ссуду;

- копия анкеты-заявки на заем, в параметрах которой потребитель указал свой отказ от оформления страхования. Для электронных форм заявок – скриншот отправленного документа;

- сам кредитный договор, в типовую форму которого кредитором изначально включены условия о страховании, что по своей сути свидетельствует о навязывании услуги.

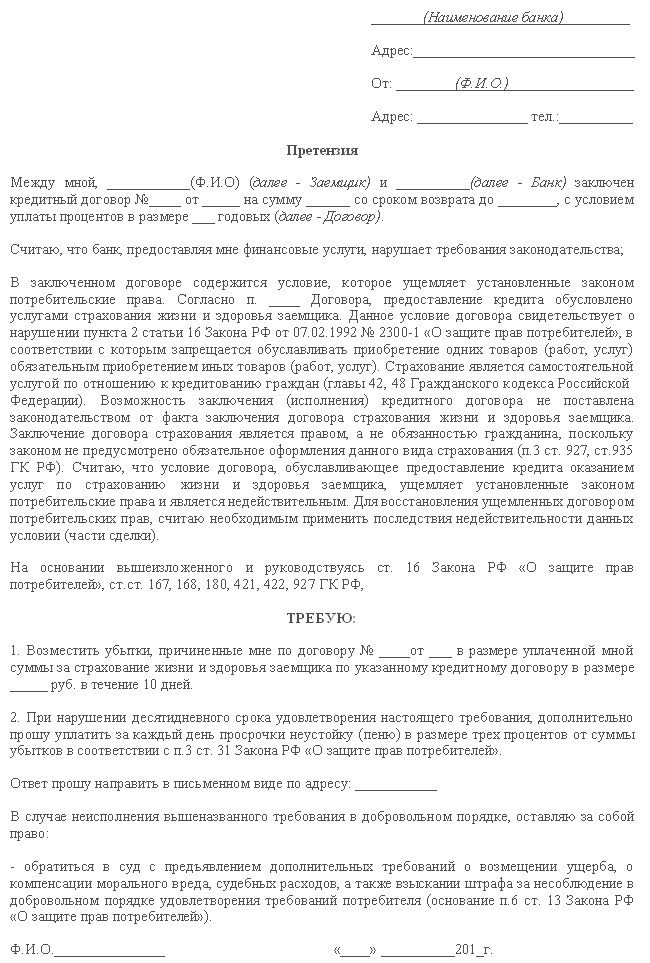

Как составить претензию по навязыванию страховки

Утвержденной формы претензии нет. Примерный текст документа показан в следующем образце.

Не лишним будет также продублировать жалобу и в иные инстанции, уполномоченные повлиять на недобросовестного кредитора.

Лишние платные услуги

Большинство финучреждений практикует навязывание потребителям дополнительных платных услуг, прописывая их в типовой форме кредитного соглашения. Например, это доставка ежемесячных выписок по счету, СМС-рассылка, интернет-банкинг и т.п. При заключении основного договора такие услуги автоматически активируются, что ведет к увеличению расходов клиента.

Добросовестные финорганизации предусматривают подключение дополнительных опций по желанию потребителя. Часто такие сервисы предоставляются клиентам бесплатно, иногда – при соблюдении определенных условий.

Нужны ли вам дополнительные услуги

Удобство многих дополнительных услуг является неоспоримым фактом. Например, функциональные возможности сервисов интернет- и мобильного банкингов позволяют пользователям проводить необходимые операции в удаленном режиме. А услуга «SMS-информирование» дает возможность в любое время контролировать состояние счета.

Необходимость той или иной услуги напрямую зависит от личных потребностей конкретного клиента. Если он не нуждается в дополнительных сервисах, то вправе отказаться от них, даже если они были подключены автоматически. Для этого необходимо подать соответствующую заявку на отключение ненужной платной услуги в устном виде, обратившись в отделение или колл-центр учреждения, либо же письменно.

Навязывание карты

Навязывание карты

Финорганизации используют различные способы продвижения своих продуктов. Многие клиенты, например, сталкивались с рассылкой кредиток по почте или же получали предложение оформить карту на выгодных условиях при открытии депозита.

Часто вкладчики и участники зарплатных проектов получают письма/СМС-рассылку из своего банка с предложением по оформлению кредитного «пластика» на льготных условиях. Навязывание карточки также имеет место и в случае, когда при подаче заявки на обычную ссуду наличными кредитор настаивает на оформлении «пластикового» продукта.

Навязывание школой услуг конкретного банка

Многие учебные заведения переходят на безналичные расчеты по приему родительских платежей, например, за детское питание в столовой. Некоторые родители сталкиваются с тем, что администрация школы не предоставляет права выбора финучреждения, требуя использования «пластика» конкретного банка. При этом в дирекции родителям говорят, что оплата картами иной организации возможна с применением комиссий. Такие действия руководства школы не законны.

Установка администрацией заведения POS-терминала, принимающего без комиссии «пластик» конкретного банка, должна происходить по согласованию с органом общественного управления – родительским комитетом. Кроме этого, родители должны понимать, что проводить оплату обедов своих детей они вправе как наличным, так и безналичным способом. При этом второй вариант возможен в любом удобном для них банке.

Отказ от навязанной услуги

Потребитель вправе свободно и самостоятельно выбирать необходимый пакет сопутствующих дополнительных услуг. Поэтому он вправе отказаться от конкретного сервиса в случае его навязывания либо же подключения без ведома клиента. Необходимо подать соответствующую заявку/претензию.

При отказе от навязанной кредитки, например, полученной по почте, кроме самого уведомления о решении следует также потребовать от банка:

- закрыть картсчет, привязанный к продукту;

- выдать справку об отсутствии каких-либо обязательств по карте.

Отзывы и комментарии