Как оформить потребительский кредит с обеспечением

12 июня 2016

Обеспеченность банковского займа – это один из основных принципов кредитования. Под обеспечением чаще всего подразумевается предоставление имущественного залога. Кредиты в этом случае бывают как целевыми, так и не целевыми. Об особенностях оформления кредита с обеспечением читайте в статье.

Что такое обеспечение займа

Что такое обеспечение займа

Иногда для получения крупного кредита заемщику не достаточно личного дохода. В этом случае банки для страхования своих рисков используют залоговое обеспечение. Оно делится на основное и дополнительное.

Основное обеспечение покрывает всю сумму займа вместе с начисленными процентами за кредит. С этой целью используют недвижимость, транспортные средства, ценные бумаги, вклады и иное дорогостоящее имущество заемщика. По кредитам юридических лиц банки дополнительно принимают в качестве залога:

- векселя;

- банковские гарантии;

- поручительства государственных организаций.

Дополнительное обеспечение представлено поручительством физических или юридических лиц. В этом случае составляется договор поручительства. При большой сумме кредита поручителей может быть несколько.

На что выдается потребительский кредит с обеспечением

Кредит с обеспечением может быть выдан на разные цели:

- на неотложные нужды, если сумма займа большая;

- на приобретение недвижимости;

- на покупку транспортного средства;

- на развитие бизнеса;

- на пополнение основных фондов предприятия;

- на другие цели.

Какую сумму можно взять в кредит с

обеспечением

Какую сумму можно взять в кредит с

обеспечением

Сумма кредита, выданного под обеспечение, зависит от размера залога или иных гарантий. Для примера возможно представить расчет залога на приобретение квартиры:

- Рыночная стоимость жилья – 5 млн р.

- Коэффициент ликвидности составляет от 40 до 70%. Для расчета можно взять, к примеру, величину 50%. Стоимость квартиры с учетом коэффициента – 2 млн 500 тыс. р.

- Заемщик оформляет кредит на сумму 3,5 млн р. и уплачивает 30% из собственных средств в качестве первоначального взноса – 1 млн 500 тыс. р.

- Ставка по кредиту составляет 10% в год.

- Срок кредита – 10 лет.

Сумма обязательств перед банком составит 3 500 000 р. х 10 лет х 10% = 3 500 000 р. Если предоставить в залог только квартиру, то ее стоимость не перекроет долг перед банком, поэтому потребуется дополнительное обеспечение. Уменьшив срок кредита, возможно добиться снижения суммы обязательств. Выходом из ситуации станет также привлечение поручителей и созаемщиков.

Максимальный срок по кредиту

Максимальный срок кредита зависит от его вида. Потребительские кредиты оформляются максимум на 5-7 лет. Автокредиты – на срок до 10 лет.

Самые долгосрочные – это ссуды на приобретение недвижимости. Их максимальный срок – 30 лет. Ограничением в данном случае служит предельный возраст заемщика на момент погашения ссуды. Он устанавливается банком самостоятельно. Чаще всего – это не более 75 лет.

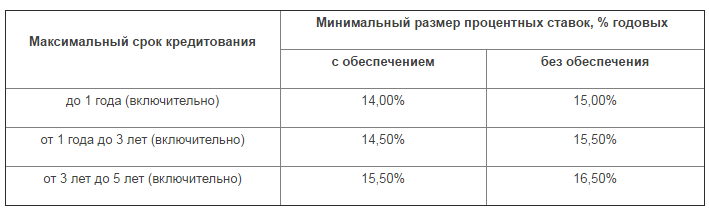

Минимальная ставка по потребкредиту с обеспечением*

Сбербанк. Потребительский кредит под поручительство физлиц – от 14,9% в год.

- Потребительский кредит с обеспечением – от 14,5% в год.

- Нецелевой потребительский кредит под залог жилья – от 15,5%.

СКБ Банк. Кредит «Индивидуальный» – от 17,9% годовых.

Газпромбанк. Потребительский кредит:

«Потребительский кредит +» на сумму свыше 1,5 млн р. по ставке от 14% требует привлечения поручителей или предоставления залога.

Абсолют Банк. Кредит наличными под залог недвижимости – от 14,75%.

Бинбанк. «Залоговый кредит» – от 16,9%.

Зенит Банк. Потребительский кредит под залог жилой недвижимости – от 17,5% годовых.

Локо Банк. Кредит наличными под залог автомобиля – от 15,4% в год.

Банк Россия. Потребительский кредит «Деньги-Возможности». Для увеличения суммы займа возможно привлечение до 2-х поручителей. Ставка – от 15% в год.

Совкомбанк. Кредит под залог недвижимого имущества – от 14,99% годовых.

Договор обеспечения по кредиту

Договор на предоставление любого обеспечения оформляется по форме кредитного учреждения и подписывается обеими сторонами сделки.

1. В договоре залога дается информация о предмете залога, его стоимостной оценке, сути обязательств, сроках их исполнения, месте нахождения имущества. Если в качестве залога используется недвижимость, то договор должен быть заверен нотариусом и сопровожден государственной регистрацией.

2. Договор поручительства схож по своей форме с договором по кредиту. Он включает следующие пункты:

- предмет договора;

- обязанности сторон;

- сроки поручительства;

- дополнительные условия;

- реквизиты сторон.

Заявка на кредит с залогом

Заполнить заявку-анкету на кредит с залогом доступно:

- в офисе;

- на сайте банка;

- на сайтах партнеров кредитной организации.

Заявка по кредиту содержит только основную информацию о клиенте. После одобрения банк вправе потребовать дополнительные документы, в том числе и по залогу.

Оформление потребительского кредита с обеспечением

Для оформления кредита с обеспечением клиенту необходимо посетить офис банка и предоставить определенный пакет документов:

- удостоверение личности заемщика;

- второй документ – при надобности;

- документы о доходе и занятости: справка 2-НДФЛ или по другой форме, копия трудовой книжки;

- документация по залоговому имуществу: свидетельство о праве собственности, а также подтверждение возникновения этого права – договор купли-продажи, дарения, свидетельство о праве на наследство и т.д.; документы на автомобиль и т.д.;

- справки об отсутствии долгов по услугам ЖКХ;

- другие документы.

При использовании в качестве обеспечения поручительства третьих лиц необходимы документы, подтверждающие их платежеспособность и наличие постоянной работы.

*Дата актуализации данных – 12.06.2016 г.

Отзывы и комментарии