Ипотека на 2000000

14 янв. 2016

Проблема совместного обитания нескольких поколений, желание молодой семьи жить отдельно, мечта о собственной квартире заставляют искать варианты приобретения заветных метров. Двухкомнатная квартира в областном центре России стоит приблизительно 2000000 рублей. Где можно получить ипотеку на эту сумму, каким требованиям нужно соответствовать и как рассчитать ежемесячные платежи расскажет статья.

Где взять ипотеку 2000000

Практически любой банк выдает ипотеку в 2 млн р. и больше. Главное соответствовать требованиям банка, иметь стабильный подтвержденный доход и положительную кредитную историю. Проценты в банках отличаются несущественно. Выбирая организацию для оформления кредита на жилье, нужно обратить внимание на платежи, которые могут взиматься дополнительно:

- обслуживание счета и карты;

- комиссия за перевод денег;

- комиссия за выдачу кредита;

- оплата банковской ячейки для передачи денег продавцу;

- услуги по определению стоимости объекта, приобретаемого в ипотеку — обычно оценочную компанию выбирает банк;

- обязательное страхование в компаниях, аккредитованных банком.

Условия ипотеки на 2000000 рублей

Помимо стандартных условий для получения кредита, таких как:

- гражданство;

- регистрация;

- занятость;

- подходящий возраст;

заемщик должен иметь определенный уровень совокупного дохода, чтобы ежемесячный платеж не превышал его половины. Поэтому существует два вида платежей для возвращения кредита:

- Аннуитетный. Остается неизменными на протяжении всего срока договора. Позволяет получить крупный кредит со средней заработной платой. Вначале, большую часть платежа составляют проценты, погашается лишь незначительная доля тела кредита.

- Дифференцированный. Сумма ипотеки делится на одинаковые доли — срок кредита в месяцах. Каждый месяц выплачивается одна часть и проценты за пользование, сумма которых уменьшается по мере выплаты долга. Так как самый большой платеж — первый, зарплата должна быть немаленькой.

Расчет ипотеки

2000000 на 10 лет

Аннуитетный платеж рассчитывается по довольно сложной формуле:

Где:

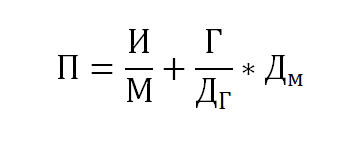

П — ежемесячный платеж, р.;

И — сумма ипотеки, р.;

С — доля процентов: годовая ставка, разделенная на 12 и на 100%. Например, если ипотека под 14% С = 14:12:100 = 0,0117

М — срок в месяцах: 10 лет — 120, 15 — 180, 20 — 240.

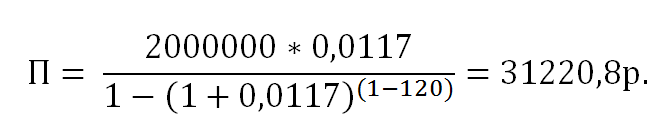

Если ипотека 2000000 р. на 10 лет и под 14% аннуитет составит:

Возвести в степень (1-М), т.е. -119 можно здесь.

Поэтому для получения такого кредита доход должен быть не меньше 61441 рубля.

В случае дифференцированной системы, платеж за первый месяц составит:

Г — годовая процентная ставка, %

ДГ — количество дней в году, 365 или 366;

Дм — количество дней в текущем месяце.

Для ипотеки в 2000000 р. на 10 лет и под 14%:

Последующие платежи рассчитываются, уменьшая И — сумму ипотеки на долю: 2000000/120 =16666,6 р.

Гораздо проще пользоваться ипотечным калькулятором, который есть на сайте каждого банка.

Приблизительный расчет ежемесячных платежей на 120 месяцев:

| сумма, р. | ставка процентов, % | аннуитетный платеж, р. | первый дифференцированный платеж, р. |

| 2000000 | 10 | 26430 | 33607 |

| 11 | 27550 | 35301 | |

| 12 | 28694 | 36995 | |

| 13 | 29862 | 38689 | |

| 14 | 31221 | 40000 | |

| 15 | 32267 | 42077 |

Расчет ипотеки 2000000 на 15 лет

Приблизительный расчет ежемесячных платежей на 180 месяцев:

| сумма, р. | ставка процентов,% | аннуитетный платеж, р. | первый дифференцированный платеж, р. |

| 2000000 | 10 | 21492 | 28051 |

| 11 | 22732 | 29745 | |

| 12 | 24003 | 31439 | |

| 13 | 25305 | 33133 | |

| 14 | 26635 | 34827 | |

| 15 | 27992 | 36521 |

Расчет ипотеки 2000000 на 20 лет

Приблизительный расчет ежемесячных платежей на 240 месяцев:

| сумма, р. | ставка процентов,% | аннуитетный платеж, р. | первый дифференцированный платеж, р. |

| 2000000 | 10 | 19300 | 25273 |

| 11 | 20644 | 26967 | |

| 12 | 22022 | 28661 | |

| 13 | 23432 | 30355 | |

| 14 | 24870 | 32049 | |

| 15 | 26336 | 33743 |

Советы

Не забудьте о возможности возвращения 13% налогового вычета.

Первоначальный взнос определяет процентную ставку по ипотеке.

Расчет суммы платежа на калькуляторе банка — цифра приблизительная. Дополнительно придется оплатить:

- услуги нотариуса;

- сопровождение сделки;

- комиссию за регистрацию в федеральной службе;

- три вида страхования: титульное жилья, жизни и здоровья заемщика, объекта от уничтожения и порчи, .

Принято считать, что аннуитетная схема погашения обходится заемщику дороже и ее используют, когда не хватает заработка для дифференцированной. Но это не совсем точное утверждение. Если не планируется досрочное погашение, то общая сумма платы за кредит почти одинаковая — отличается стоимость и покупательная способность денег сегодня и через 10 лет.

Чтобы получить выгодную ипотеку, стоит следить за акциями банка — иногда можно получить очень выгодные условия.

Читайте также

- Что выгоднее ипотека или кредит? Практический расчет

- Что выгоднее ипотека или кредит? Теоретический расчет

- Ипотека с использованием материнского капитала

- Военная ипотека. Кто имеет право на военную ипотеку? Как купить квартиру по военной ипотеке?

- «Мой банк» лишен лицензии. «Мой банк. Ипотека» продолжает работу

Отзывы и комментарии