Деньги до зарплаты: или чем МФО лучше соседа

15 дек. 2015

Жизнь взаймы

Эрих Мария Ремарк (название романа, 1959)

Можно ли прожить без кредитов? Вопрос имеет самые разные грани: финансовую, философскую, мировоззренческую и просто бытовую. Написаны сотни книг, сняты десятки фильмов... Целые поколения россиян / советских людей решали простую проблему — где взять срочно деньги до ближайшей зарплаты. Во времена СССР многим хватало перехватить «трешку» до получки. А сейчас...

Бедность

не порок

? (почти по А.Н. Островскому)

Бедность

не порок

? (почти по А.Н. Островскому)

Сейчас можно посмотреть на несколько данных, опубликованных на сайте Федеральной службы госстатистики. Только 23% соотечественников имеют доход свыше 25 тыс. р. в месяц. К сожалению, в современной жизни все измеряется в долларовом эквиваленте. По текущему курсу (*) это 360 долларов. Достаточно скромно.

Прожиточный минимум за второй квартал 2015 г. определен в почти круглые 10000 р. / мес. (144 доллара). Меньше $5 в день. Совсем крохи, учитывая, что цены на весь импорт, включая продукты и лекарства привязаны к валюте. Отечественные товары и услуги тоже очень чутки к колебаниям доллара. Очень. Так вот, менее чем на 10 тыс живет целых одна треть граждан РФ! Одна треть за официальной чертой бедности. Формально, Россия — на треть бедная (нищая?) страна. По другой методологии, бедных в РФ за первый квартал 2015 г. почти 16%, что конечно существенно ниже, но тоже мало радует, если понимать, кого здесь считают бедными, а кого нет.

Российская Федерация медленно, но упорно приближается к показателю бедности, определенному ООН для стран третьего мира - $1 в день. Еще одно падение рубля, подобного тому, что произошло на рубеже 2014/15 годов и... И такое колоритное африканское государство, как Центрально-африканская республика оказывается на расстоянии «вытянутой руки» по уровни жизни населения.

Кстати, российские показатели есть с чем сравнивать. В «проклятой» Америке тоже живут бедные. А как же. И, кстати, их совсем не мало. По итогам 2010 г., более 15%! Казалось бы, почти, как в крупнейшей в мире по территории стране. Но хорошую картинку портят числа. Точнее, всего одно. Бедным в США в 2010 году признавался гражданин / член семьи с доходом меньшим (внимание!), 465 долларов!

Самое обидное, что неимущими ощущают себя в России именно трудоспособные лица. Повальная фактическая безработица и критично низкая оплата труда позволили сказать сотруднику Института социологии РАН, доктору наук Н. Тихоновой: «В России как никогда велика бедность работающих граждан».

Вышеописанное наводит на невеселые размышления о том, что россияне часто лихорадочно ищут небольшие займы до зарплаты, вовсе не потому, что являются горячими поклонниками массовых кредитных продуктов финучреждений. Отнюдь. Иногда это вопрос элементарного выживания. Здесь, как нельзя лучше подходит афоризм, авторство которого приписывают Джону Рокфеллеру: «Когда вообще нет денег — даже доллар может спасти жизнь».

Заем до зарплаты. Где и когда стоит брать

1. Термин «кассовый разрыв».

То, что домохозяйство или отдельный индивидуум вынуждены решать вопрос финансирования своих расходов между датами получения доходов / зарплаты не является чем-то исключительным. Или, тем более, порицаемым. Такая ситуация в экономике получила название «кассовый разрыв».

Краткая справка

Кассовый разрыв — временный недостаток денежных средств, необходимых для финансирования наступивших очередных расходов по бюджету.

Вот так. Ничего зазорного. Причем, бюджет может быть чего или кого угодно — государства, предприятия, семьи или отдельно взятого физического лица.

За всю историю своего существования, мировая экономическая теория придумала всего два метода борьбы с кассовым разрывом:

- Не доводить до него, то есть жить/хозяйствовать по средствам. Простой и отличный совет. Особенно его любят давать те, кто в данный момент не испытывает финансовых затруднений. Вот только следовать ему удается далеко не всегда.

- Покрытие (финансирование) кассового разрыва за счет заемных средств.

2. Где

и как занимать.

«Жизнь по средствам» останется за рамками данного материала. Советы, как не влазить в долги, можно найти в десятках статей, посвященных ведению стройной домашней бухгалтерии.

В варианте «жизни взаймы», на сцену непременно выходят кредиторы, которые хотят помочь хозяйствующему субъекту преодолеть этот самый разрыв и спокойно жить (этому субъекту) дальше. До нового кассового разрыва. Помощь на платной и возвратной основе. Заем есть заем.

У каждого субъекта свой набор кредиторов. У страны — крупные международные финансовые институты: Международный валютный фонд, Всемирный банк и др. У гражданина — коммерческий банк, кредитный кооператив, микрофинансовая организация (МФО), коллега по службе, родственник или сосед.

3. Простые принципы быстрых займов.

3.1. Брать взаймы только в крайних случаях, когда без требуемой суммы уже никак нельзя, слишком велика цена вопроса. Часто подобная ситуация возникает непредвиденно — болезнь, срочная поездка, ликвидация каких-то неприятностей с жильем (протечка крыши, прорыв батареи), ремонт авто и т.п. Бывают уж совсем печальные поводы...

3.2. Если заем одноразовый, и вы не собираетесь возводить кредитование в систему, проще, дешевле и спокойнее обратиться за финансовой помощью к друзьям, родным или близким. Тут, действительно можно рассчитывать на нулевую ставку и гибкие сроки. А главным и единственным штрафом, если вы нарушите условие устного соглашения, будет ваша плохая кредитная история. К этому человеку вы уже не сможете обратиться в дальнейшем. Всего лишь.

3.3. В том случае, когда принимается решение идти в финучреждение, сделайте две вещи. Во-первых, обращайтесь в организацию, которую вам порекомендуют те люди, которым вы доверяете.

3.4. Во-вторых, постарайтесь все-таки иметь «под рукой» уж совсем резервный источник средств («неприкосновенный запас»), который позволит вам в срок и в полном объеме выполнить обязательства перед кредитором-юрлицом. В том случае, если зарплату, допустим, задержат. Например, возможность разорвать срочный депозит, который вы не хотели трогать. Конечно, если позволяют условия вклада. Или заложить ценности в ломбард. Или иметь в поле зрения «человека при деньгах», к которому вам бы крайне не хотелось обращаться, но иного выхода может и не быть.

Здесь, конечно, все надо считать — штрафные санкции за разрыв вклада, ставки в ломбарде или последствия просьбы. Но они могут быть гораздо мягче, чем неустойка от МФО, сопровождаемая обильной потерей невосстанавливаемых нервных клеток.

Микрофинансовая организация или банк. Куда пойти

В том случае, когда нет «товарища и друга», готового подставить «кредитное плечо» - придется идти в кредитную организацию. Главные участники рынка небольших займов для населения в России — коммерческие банки и микрофинансовые организации (МФО).

Что выбрать? Как банки, так и МФО обладают рядом преимуществ и недостатков.

1.

Банк.

1.

Банк.В банк имеет смысл обращаться в том случае, когда вы получаете в нем зарплату или пенсию. Тогда, вам смогут оформить овердрафт по зарплатной/пенсионной карте (если его еще нет) или выдадут новый кредитный «пластик» в день вашего обращения. Все будет (по крайней мере, обещают), достаточно оперативно. Практически все банковские организации используют онлайн-анкеты. Пакет документов, сведется только к паспорту. В «своем» банке вы сможете рассчитывать на льготные условия.

Главный и, часто, решающий аргумент в пользу банка – кредитная ставка. Со всеми накрутками, она существенно ниже, чем у МФО. Отличительная особенность потребительского банковского кредита последних лет – выдача его через выпуск кредитной карты. Что очень важно, почти по каждому «пластику» предусмотрен льготный grace-период, когда проценты не начисляются. Такая услуга – за пределами возможностей МФО.

Банк может отказать в том случае, если, допустим:

- у вас плохая кредитная история;

- проблемы с наличием постоянной регистрации в паспорте;

- вы уже «закредитованы» в данном кредитном учреждении, т.е. достигли предельного уровня объема необеспеченных займов на одно лицо.

Может так быть, что отделение выбранного банка находится далековато от вашего дома или места работы и посещать его не очень удобно, особенно для решения очень срочных вопросов.

2. Микрофинансовая организация.

МФО интересна в тех случаях, когда прибегнуть к помощи банковского учреждения невозможно или затруднительно. Бывает так, что проблема займа требует решение за полчаса, а офис микрофинансистов расположен в подъезде вашего дома. Очень удобно.

Кстати, то что МФО «разбрасывается» микрозаймами без проверок потенциального заемщика и просит от него только паспорт, на поверку может оказаться не более, чем мифом. Микрофинансовая организация обязательно «пробьет» клиента по своим каналам, вполне может прибегнуть к услугам Национального бюро кредитный историй. Что касается, пакета документов, то многие МФО могут не удовлетвориться одним паспортом и попросят второй документ, удостоверяющий личность – загранпаспорт, пенсионное удостоверение, водительские права и пр.

3. Алгоритм взятия быстрого займа достаточно прост:

- Если вы располагаете, пусть даже небольшим временем, для принятия решения – оцените ваши возможности взять кредит наличными / получить кредитную карту в банке.

- В случае, когда банк отпадает, а соседи и родственники помочь никак не могут (не хотят?) – выбирайте МФО (см. ниже).

4. Для получения конкретной картины «Банк vs МФО», сравним условия выдачи «мгновенной» карты от Сбербанка (Momentum) и микрозайма от МФО «Домашние деньги».

Сбербанк, карта MasterCard или Visa Momentum это (*):

- лимит – до 120 тыс. р.;

- ставка – 25,9% годовых;

- время оформления – 15 минут (по утверждению банка);

- срок обращения карты – 3 года;

- льготный grace-период (без уплаты %) – до 50 дней;

- если вы клиент Сбербанка, выпуск и обслуживание карты – бесплатно;

- документы – только паспорт с постоянной регистрацией в регионе отделения банка, проводящего выпуск «пластика».

В этой «бочке меда» есть-таки и ложка дегтя. От «чужака» Сбербанк потребует наличие общего трудового стажа от одного года за последние пять лет и от полугода на текущем месте трудоустройства. То есть, пакет документов будет несколько шире, чем один паспорт.

Заем

от МФО «Домашние деньги»:

- Суммы микрокредита – от 15 до 30 тыс. р.

- Сроки – от 26 до 52 недель (полгода – год).

- Ставка по займу зависит от его срока и размера. Для минимальных значений (15000 р. и 26 недель) еженедельный платеж – 1022 р. Переплата по кредиту (сумма %) за весь срок – 1022*26-15000=11572 р. Отсюда, ставка – 154,7% годовых!

- Документы – паспорт с регистрацией в месте наличия офиса МФО.

- Возможен визит персонального менеджера на дом / место работы для оформления договора и доставки денег.

«Домашние деньги» поинтересуются вашим местом работы, трудовым стажем, размером и видом постоянного дохода, кредитной историей. На главной странице сайта находится простейший кредитный калькулятор. Введя сумму и срок займа, вы получите главный параметр – еженедельный платеж. Ничего не пишут «Домашние деньги» о возможности и механизме досрочного погашения микрокредита. Что является общей и очень неприятной чертой работы любой МФО. В ней очень проблематично закрыть кредитную задолженность до срока. Несмотря на наличие прямой законодательной нормы.

Законодательство и реестр МФО

1. Закон № 151-ФЗ

Базовым российским нормативным актом, регулирующим деятельность микрофинансовой организации, является Федеральный закон № 151-ФЗ от 02.07.10 «О микрофинансовой деятельности и микрофинансовых организациях» (далее, Закон). Кредитует МФО только в рублях (ст. 8, часть 1). Согласно части 1 статьи 2 Закона, максимальный размер микрозайма – 1 млн р.

Очень важна для клиента МФО статья 12 Закона - «Ограничения деятельности микрофинансовой организации». В части 5 статьи сообщается, что микрофинансовая организация не имеет право в одностороннем порядке изменять ставки и привязанные к ней размеры стандартных платежей, суммы комиссий и сроки договоров.

А в части 6 статьи 12 прямо указано, что лицо вправе погашать микрозаем досрочно, без штрафных санкций, уведомив об этом МФО письменно за 10 календарных дней. Право досрочного возврата займа зафиксировано и в Гражданском Кодексе РФ. Как часто бывает, в российской действительности, право есть, а вот с правоприменением туговато.

2.

Реестр микрофинансовых

организаций.

С 2013 года надзор и регулирование деятельности МФО осуществляет Центробанк РФ. Статьей 4 Закона ему вменено в обязанность ведение реестра МФО (далее - Реестр), в котором отображаются ключевые сведения о микрокредиторах:

- дата внесения/исключения;

- регистрационные данные;

- полное и сокращенное наименование;

- адрес.

Информация в Реестре всегда актуальна и обновляется еженедельно.

Перечень МФО доступен в формате файла Excel и состоит из двух листов: действующие и исключенные организации. Каждый включает тысячи (!) позиций.

Методика выбора МФО

Конечно, идеальный для заемщика кредитор, включая микрокредитное учреждение, это – минимальная ставка, удобный срок, возможность досрочного погашения без комиссии и мягкий подход при разовых просрочках. Быстрота и простота оформления, вежливый персонал, приятный офис и кофе клиентам. Но перебирать сотни организаций, в поиске наиболее подходящей, займет многие и многие часы, а возможно и дни.

Один из возможных алгоритмов предварительного отбора МФО предполагает три направления:

- Среди лидеров рынка.

- По рекомендациям.

- По региональным и/или отраслевым признакам.

1. Отбор по лидерам рынка.

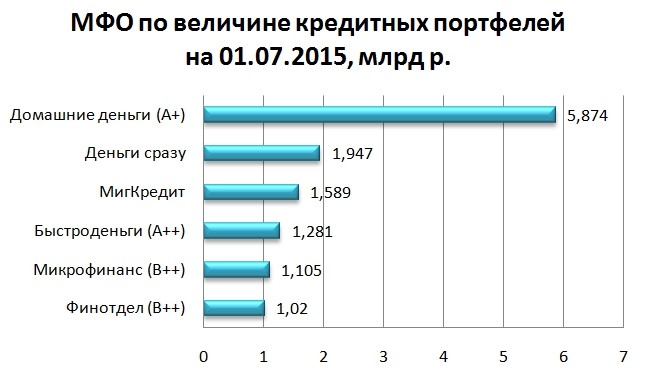

1.1. Определите круг из трех-пяти МФО, занимающих наиболее высокие позиции в микрокредитовании. В качестве ориентиров можно выбрать, например, оценки крупнейшего национального рейтингового агентства «Эксперт РА».

На одной из страниц веб-сайта агентства представлены 6 рэнкингов (ранговых таблиц) микрофинансовых организаций, по состоянию на 01.07.2015 г. В таблице 1 представлен рэнкинг МФО по размеру кредитных портфелей.

Первые шесть компаний, выдавших займы более чем на 1 млрд р. каждая:

МФО, занявшее 7-ое место, идет со значительным отставанием, имея кредитный портфель чуть более 600 млн. Всего, в рэнкинге 42 учреждения.

Дополнительным, уточняющим показателем может стать рейтинг надежности микрофинансовой организации от того же агентства. Своего рода, фильтр. По первой шестерке, представленной в диаграмме, рейтинг есть у 4 МФО (указано в скобках, справа от названия). У «Магазина малого кредитования» (группа компаний / бренд «Быстроденьги») - А++, у «Домашних денег» - А+, у Финотдела и Микрофинанса – по В++.

Расшифровку этого набора заглавных букв и плюсов дает шкала «Эксперт РА». А++.mfi - исключительно высокий уровень надежности МФО(№ 1 по шкале), А+ - очень высокий уровень надежности (№ 2). В++ - удовлетворительный уровень надежности (№ 4 по шкале). Всего 10 уровней шкалы. Таким образом, все четыре компании (и особенно «Быстроденьги») позиционируются «Эксперт РА», как достаточно надежные.

Правда, Микрофинанс и Финотдел кредитуют только малый бизнес и индивидуальных предпринимателей. Обычным гражданам путь туда закрыт. То, что у двух структур – «МигКредит» и «Деньги сразу» нет рейтингов у «Эксперт РА», это не хорошо и не очень плохо. Просто, они не рейтингуются, по крайней мере, в этом агентстве. Возможно, делают это в другом месте. Получение и поддержание рейтинга – дело затратное для компании.

Но, если рейтинг имеется и рейтинг удовлетворительный – это хороший аргумент в пользу солидности и основательности такого МФО. Пусть вы берете кредит, а не делаете вклад. Солидная организация должна вести себя более цивилизованно по отношению к заемщику, иметь более разветвленную офисную сеть. В ней вам будет удобней и спокойней. По крайней мере, теоретически. Основательное учреждение не должно внезапно обанкротиться и передать ваш кредит неизвестно кому. Тогда будет уже не до кофе…

1.2. Далее - Реестр микрофинансовых организаций.

Следующий шаг — найти выбранные организации в последнем (самом свежем, это важно!) реестре МФО от ЦБ РФ. Надо убедиться, что это действующие и легитимные (на последнюю дату), с точки зрения регулятора, структуры. Искать удобно по названию МФО, через функцию поиска в Excel, применяя комбинацию клавиш «Ctrl+F».

В реестре от 11.12.2015 отобранная шестерка имеет такие регистрационные номера записей:

- Домашние деньги — 000006;

- Финотдел — 000158;

- Микрофинанс — 000178;

- Быстроденьги (Магазин малого кредитования) — 000002;

- МигКредит — 000037;

- Деньги сразу — 000332.

Поиск Микрофинанса надо производить, вводя в поисковую строку полное название — ООО «Микрофинанс». В противном случае, по слову «микрофинанс» искать вы будете очень-очень долго. Что касается, бренда «Быстроденьги», то в реестре стоит именно ООО «Магазин малого кредитования» и по слову «быстроденьги» вы вообще ничего не найдете. Этот случай еще раз подчеркивает тот факт, что нужно быть очень внимательным, определяясь, с кем конкретно вы работаете.

Как и следовало ожидать, все шесть топ-МФО «живы» на 11 декабря. С этим все в порядке.

1.3. Теперь наступает этап сравнения условий микрозаймов по выбранной группе. Микрофинанс и Финотдел отпадают, как организации не кредитующие население.

По остальной четверке находите для себя вариант с оптимальным сочетанием ключевых параметров:

- Ставка.

- Срок.

- Механизм досрочного погашения без комиссий.

- Штрафные санкции при просрочке.

- Пакет документов и иные требования к заемщику.

- Быстрота оформления.

- Периодичность и способы погашения.

- Близость офиса к дому / месту работы.

Что-то можно почерпнуть из официального сайта МФО, что-то по телефону или только при личном визите в офис компании. Особенно обратите внимание на пункты 3 и 4. Здесь все надо выяснить до последней детали. Ознакомьтесь с типовым договором займа, задайте вопросы персоналу.

Проводя поиск таким образом, вполне можно выйти на МФО, которое вас устроит.

2. Отбор по рекомендациям.

Здесь, вы ориентируетесь на те МФО, которые вам порекомендуют люди, мнению которых вы доверяете. Найдя организации в последнем Реестре, изучаете условия их микрозаймов (см. п. 1.3).

3. Отбор по региональным и/или отраслевым признакам.

Внимательно изучив Реестр можно обратить внимание на то, что МФО группируются по регионам и «цеховому» признаку. Например, «Чусовской городской фонд поддержки и развития предпринимательства» в городе Чусовое Пермского края (регистрационный № 000014 Реестра). Зачем, предприимчивому деловому человеку из Чусового искать «кредитное счастье» в отделениях столичных МФО? Не надо. Проще, спокойней и «патриотичней», в конце концов, найти дом 18 по улице Коммунистической (название, конечно, не очень стыкуется с бизнесом, но это не самая большая проблема), открыть дверь и спросить: «Где здесь помогают чусовским бизнесменам?» Перед визитом, опять же свериться с Реестром. Вопросы выстроить в соответствии с перечнем по п. 1.3.

Близость офиса МФО важна еще и потому, что если вы решите досрочно погасить заем, то делать это надо через подачу заявления в письменном виде в офисе компании.

Советы при взятии быстрого

займа

Рекомендации для микрозаемщиков обильно представлены по всему тексту.

В «сухом остатке» можно выделить следующее:

- Попробуйте поискать «деньги до зарплаты» вначале в банке. Прежде всего в том, где вы эту зарплату получаете. Или иные виды доходов. Или пользовались ранее его продуктами.

- Перед обращением в МФО проверьте ее наличие в Реестре.

- Очень внимательно ознакомьтесь с договором микрозайма. Обратите внимание на два ключевых момента — как досрочно погасить задолженность и что вам грозит при просрочке. Это очень важно.

- Оговорите с МФО, как вы будете узнавать о просроченной задолженности. Здесь могут быть сюрпризы и чем раньше вы узнаете о просрочке, тем лучше.

- Берите микрокредит на минимальный, по возможности, срок. Тогда вопрос досрочного погашения вас будет мучить меньше.

- Помните! Для досрочного закрытия долга вы должны подать заявление в письменном виде за 10 календарных дней до этого события. Заявление в двух экземплярах. Его необходимо зарегистрировать в приемной организации — на вашем экземпляре должен стоять штамп МФО с входящим номером и датой регистрации. Это главный и единственный аргумент для того, чтобы микрофинансовая организация «позволила» вам закрыть долг раньше срока.

- После полного расчета, возьмите справку от МФО с подтверждением факта закрытия задолженности и отсутствия претензий. Или иной документ, однозначно трактующий окончание взаимоотношений с кредитором.

Выполнение этих нехитрых правил даст вам шанс не сожалеть о том, что вы когда-то не смогли уговорить соседа помочь «перехватить» до получки.

Примечание:

* - информация по состоянию на 11.12.2015

Отзывы и комментарии