Карта с грейс периодом. Как выбрать

3 апр. 2015

Льготный период оплаты процентов (грейс-период) позволяет бесплатно воспользоваться средствами банка. За время его действия начисление процентов по кредиту не происходит. Возврату подлежит лишь сумма в размере потраченных средств.

Кредитная карта со льготным периодом

Финансовые учреждения используют грейс-период в применении к своим банковским картам – платежным с овердрафтом и возобновляемым кредитным.

Дебетовая платежная карта с установленным овердрафтом дает возможность ее владельцу использовать не только личные средства, а и кредитные, в пределах установленного лимита. Это так называемые «универсальные кредитки», сочетающие в себе функциональные возможности дебетовой карты и все преимущества кредитной.

Многие банковские учреждения предлагают такой вид кредиток потребителям, уже являющимся их клиентами. Например, Газпромбанком кредитная карта с льготным периодом предлагается только держателям зарплатных карт банка.

Классические кредитки, так называемые «револьверные», предусматривают использование их держателями только заемных средств банка. Вносимые потребителем на карту личные средства идут в счет погашения кредита. Как правило, условиями классических кредиток предусмотрено два способа проведения оплаты возникших задолженностей.

- При первом – полное погашение задолженности (сумма использованных средств + процент) до установленного срока.

- При втором – внесение периодических минимальных платежей в установленном банком размере (процент от использованной суммы либо от лимита).

Таким образом, принцип работы классической кредитки основан на «вращении» средств на счете. Это позволяет потребителю неоднократно использовать заемные средства банка.

Банковские учреждения России в линейке своих

продуктов, в основном, предлагают потребителям кредитные карты с льготным периодом двух платежных систем Visa и

MasterCard, следующих

категорий:

- начальной (Electron/ Maestro);

- классической (Classic/Standard);

- премиальной (Gold/Platinum).

У некоторых банковских учреждений (например, банк Уралсиб) предусмотрен выпуск премиальных карт с грейс-периодом категорий Visa Infinite и MasterCard World Signia. Рассчитан данный продукт на потребителей с очень высоким социальным статусом и уровнем доходов.

Сроки периодов, предложенные банковскими учреждениями по своим продуктам, варьируются, в среднем, от 50 до 60 дней. Присутствуют предложения по картам и с более длительным сроком. Например, банк Авангард предлагает беспроцентный период в 200 дней.

Кредитки с такой опцией наиболее выгодны клиентам, которым необходимо воспользоваться небольшой сумой заемных средств и на короткий срок. Грамотный подход к условиям опции владельцу карты банка с льготным периодом позволит использовать заемные деньги совершенно бесплатно. Главное условие при этом – вовремя рассчитаться по возникшим долгам. В противном случае неизбежны как проценты по кредиту, так и различные штрафы и комиссии за просрочку.

Под действие льгот попадают все безналичные расходные операции по карте (включая и проводимые через интернет). На снятие наличности и перевод денег с кредитки на иные счета (включая электронные кошельки) грейс-период не распространяется. Хотя некоторые учреждения предлагают потребителям карты с льготным периодом и на снятие денег (например, Россельхозбанк, Промсвязьбанк). Правда, за такие операции предусмотрены значительные комиссии.

Схемы расчета грейс-периода по карте с льготным периодом кредитования

Ключевыми понятиями, применяемыми банковскими учреждениями в своих схемах, являются:

- расчетный период;

- период погашения.

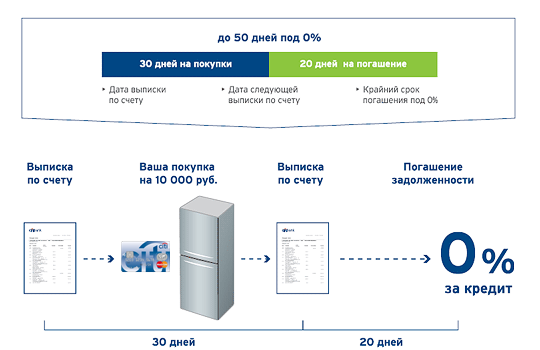

Во время расчетной фазы держатель кредитки может свободно расходовать средства карты (доступные на счете). Продолжительность периода устанавливается, в основном, сроком в 30 дней. Именно за это время банковскими учреждениями происходит формирование ежемесячной отчетности по счету кредитки. Начало периода расчета может быть установлено, отталкиваясь от:

- Даты выпуска банковской карты.

- Момента первой операции по счету карты.

- Даты составления выписки (отчета) по счету.

- Первого числа месяца.

Период погашения определяется как срок, в рамках которого владелец карты с льготным периодом обязан провести возмещение потраченных сумм.

Банковскими учреждениями такой срок устанавливается в пределах 20-25 дней по истечении расчетного.

Основные же схемы, применяемые банковскими учреждениями, выглядят так:

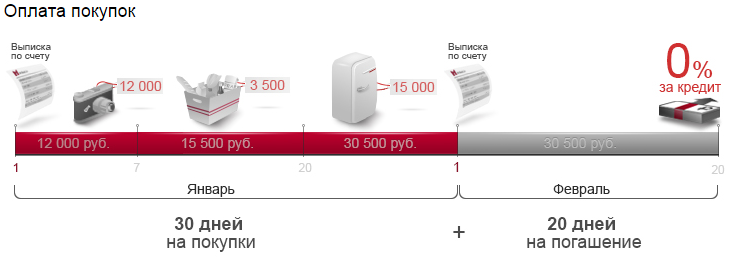

1. Graceperiod – календарный месяц (от первого числа) + период платежный.

Самая распространенная по кредитным картам льготного периода кредитования схема. Ее используют, например, такие банковские учреждения, как Банк Москвы, Ситибанк.

Включает в себя количество дней расчетного месяца (их остаток от даты проведения операции) и 20-25 дней последующего. Минимальный срок периода без процентов при такой схеме составляет 20-25 дней. При совершении клиентом оплаты покупки/услуги первого числа расчетного месяца максимальный срок пользования займом по льготным условиям может достигать до 55 дней.

Преимуществом такой схемы является то, что потребителю просто запомнить дату окончания периода. Совершив несколько раз погашение по кредитке, ее владелец будет помнить, что вернуть деньги на карту необходимо, к примеру, до 25 числа следующего месяца.

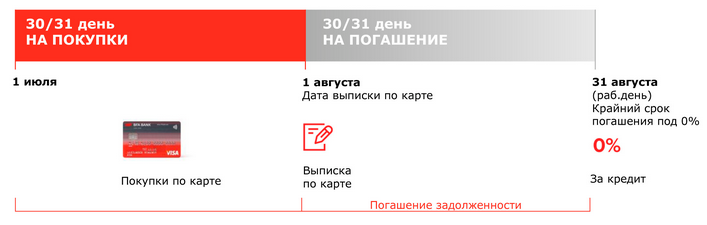

2. Graceperiod – дата составления отчета + платежный.

Расчет периода отталкивается от даты составления выписки (отчета) по счету карты. Ежемесячно (по окончании расчетного периода) банком проводится формирование отчета обо всех операциях по счету за этот период. От этой даты начинает свой отчет следующий период (платежный), в продолжение которого потраченные средства должны быть возвращены на карту.

Например, банковское учреждение составляет отчет по карте 3 числа месяца. От этой даты начинается отчет 20 дней периода погашения. 27 апреля по карточке осуществлена покупка товара в магазине на сумму 5 тыс. р. Данный расход будет отображен в отчете по карточке от 3 мая. Соответственно, окончательной датой возврата средств будет 23 мая. В данном случае общий срок льготного периода будет составлять 26 дней.

Преимуществом такой схемы является то, что у владельца карточки на руках остается письменное уведомление банка, содержащее сведения о конечной дате и сумме погашения. В случае если клиент будет не согласен с суммой долга указанной в выписке, то такую задолженность, как правило, можно оспорить на протяжении месяца от даты получения отчета.

Однако надо учесть, что у различных банковских учреждений начало расчетного периода может не совпадать с началом месяца. Например, Сбербанком по карте с льготным периодом отчет расчетного периода осуществляется от даты активации карты. А вот банк Русский стандарт привязывает начало расчетного периода по карте к дате ее выпуска (открытие счета).

Соответственно, исчисление срока льготного периода для владельцев карт с такой схемой расчета индивидуально. Поэтому не стоит привязывать льготный срок к датам осуществления покупок. Рассчитывать период «без процентов» следует, отталкиваясь именно от даты, указанной в отчете.

3. Graceperiod – месяц + месяц.

С применением такой схемы период использования заемных средств на льготных условиях может достигать до 62 дней. Весь первый месяц владелец карты с ее помощью может проводить оплату приобретаемых товаров/услуг. Последующий месяц держатель карты осуществляет полную оплату возникшей задолженности.

Нюансом этой схемы расчета является то, что при наличии задолженности за расходный период владелец карты не сможет воспользоваться условиями опции в текущем месяце.

Например, с 1 по 30 апреля по карте осуществлены расходы на общую сумму 10 тыс. р. Начиная с 1 числа и по конец мая действует платежный период, во время которого нужно рассчитаться за потраченные средства в апреле. При этом на все расходы, осуществляемые по карте в течение мая, льготные условия уже не распространяются.

То есть, если владелец карты, к примеру, 5 мая истратил еще 2 тыс. р., то на эту сумму начисляются проценты. Чтобы в июне была возможность использовать деньги карты на льготных условиях, в мае необходимо погасить долг полностью – 10 тыс.р. + 2 тыс.р. (вместе с процентами).

Подобная схема расчета применяется, например, такими банками как Уралсиб, Форабанк, Ханты-Мансийский, БФА.

4. Graceperiod– дата первой операции.

Для потребителя, пожалуй, самый удобный вариант расчета. Возвратить потраченные деньги нужно в течение оговоренного банковским учреждением срока. При этом у владельца карты нет необходимости соотносить такие платежи с понятиями периода погашения и расчетного. Условия опции «без процентов» начинают свое действие со следующего дня после осуществления первой расходной операции по кредитке.

Например, Альфа-Банком потребителям предложена кредитная карта с большим льготным периодом, срок которого составляет 100 дней. Так, при осуществлении первой покупки 28 ноября, со следующего дня начинается действие периода «без процентов» на протяжении 100 дней. Срок действия периода заканчивается 9 марта. Следовательно, до 8 марта владельцу карточки необходимо в полном объеме возместить потраченные средства за время действия периода.

5. Graceperiod – каждая покупка отдельно.

Данная схема применяется банками, в основном, для карт начального уровня (Electron/ Maestro). Продолжительность, как правило, не превышает 30-ти дней.

Существенным неудобством для владельца кредитки будет необходимость запоминания дат каждой покупки. Соответственно, придется самостоятельно контролировать наступление срока возврата денег.

Например, 1 апреля по карте (с фиксированным периодом 30 дней) осуществлена покупка товара в торговой сети на сумму 5 тыс.р., а 20 апреля проведена оплата услуг на сумму 1 тыс.р.

Чтобы проценты за покупки не начислялись, держателю карты необходимо оплатить 5 тыс. р. до 1 мая за покупку в торговой сети, а до 20 мая возместить на карту средства в сумме одной тысячи.

Банки, предлагающие на сегодня* карты с большим льготным периодом

В таблице представлены классические кредитные карты, предлагаемые банковскими учреждениями с наибольшим на сегодня грейс-периодом.

* Дата актуализации данных – первая декада апреля 2015 года.

Как эффективно использовать карты со льготным периодом

Главное правило, которое следует запомнить каждому держателю кредитки с льготным периодом – потраченные средства следует погашать в полном объеме до окончания действия его срока.

При этом проводить самостоятельный расчет точной суммы и срока погашения необходимости нет. Банк-эмитент кредитки с регулярностью проводит оповещения владельцев карт о:

- суммах и датах необходимых платежей;

- размере процентов (если начислены);

- дате окончания льготного периода.

Все расчеты происходят в автоматическом режиме и без участия владельца карты. Однако потребителю всё-таки не помешает хотя бы понимать суть и схему расчетов. Это позволит существенно сэкономить личные деньги на выплате процентов, штрафов и комиссий, а также с большей эффективностью пользоваться всеми преимуществами условий грейс-периода.

Многие банковские учреждения предусмотрели специальный онлайн-сервис. Он позволит клиенту ознакомиться с принципом работы схемы льготного периода. Например, по кредитным картам Сбербанка льготный период можно рассчитать, воспользовавшись такой услугой на сайте банка.

Стоит также учесть, что истинная длительность грейс-периода по картам банков, применяющих первые три схемы расчета, зависит от даты расходной операции. Чем ближе проведенная операция к дате начала расчетного периода, тем длительнее будет срок всего льготного периода «без процентов».

По картам, где срок льготного периода начинает отчет с момента проведения расходной операции, пределы такого периода также могут быть увеличены. Это может произойти по не зависящим от владельца причинам.

Согласно принципам работы платежных систем, при осуществлении оплаты покупки карточкой, на ее счете блокируется необходимая сумма. Непосредственное списание средств со счета происходит спустя определенное время (как правило, 2-3 дня, а при осуществлении расчетов за границей – до 1 недели). Банки же, при расчете льготного периода, отталкиваются от даты списания денег на счете карты.

Однако владельцу карты не стоит самостоятельно проводить расчеты подобных задержек. При вычисление даты окончания периода «без процентов» следует исходить именно от даты проведения покупки.

Советы

- Условия льготного периода по кредитной карте у каждого банковского учреждения индивидуальны. Внимательно ознакомьтесь с их требованиями и применяемой схемой именно по своей карте.

- Постоянно отслеживайте все операции по своей карте. Установите себе напоминания на дату, когда следует внести сумму задолженности по займу.

- Не забывайте о необходимости обязательного внесения минимальных платежей, предусмотренных условиями.

- Старайтесь возмещать потраченные средства на карту в полном объеме до даты окончания периода.

- Помните, часто зачисление средств на карточный счет происходит с некоторыми задержками. Поэтому при осуществлении оплаты задолженности по займу, будет целесообразнее проводить такую операцию с запасом в несколько дней до даты окончания грейс-периода

Читайте также

- Советы по выбору банковских карт. Какую банковскую карту выбрать?

- Кредитная карта или кредит наличными. Что лучше?

- Онлайн кредит наличными. Как выбрать в интернете онлайн-кредит? Как заполнить онлайн заявку на кредит наличными?

- Кредитная карта через интернет

- Абонентам «Акадо» теперь доступна премиальная кредитная карта

Отзывы и комментарии