Что такое максимальная стоимость кредита

16 июня 2016

Центробанк обязал финансовые организации сообщать клиентам размер полной стоимости кредита (ПСК) до подписания кредитного договора. Это позволяет заемщикам своевременно оценить фактическую переплату и выбрать оптимальный вариант кредитования.*

Как рассчитывается полная стоимость обычного

потребительского кредита

Центральный банк РФ рассчитывает для различных категорий кредитных организаций среднерыночный и максимально допустимый показатель полной стоимость займа. Эффективный процент оформляемой ссуды не должен превышать установленное регулятором значение.

Среднерыночный показатель ПСК зависит от следующих критериев:

- статуса кредитора – микрофинансовая организация, банк;

- категории займа – POS-кредитование, потребительский, авто, ипотека и т.д.;

- сумма и срок кредита;

- наличие/отсутствие обеспечения.

Дороже всего обходятся долгосрочные микрозаймы. Максимальная стоимость на второй квартал 2016 г. – 806,95%. Эффективная ставка по потребительским ссудам сроком до 6 месяцев не должна превышать 54,6% годовых.

Согласно постановлению ЦБ расчет ПСК выполняется по формуле:

,

,где:

n– количество взносов по графику ;

ДПi– сумма всех платежей, включая комиссии, страховку и пр.;

do – дата получения займа;

di– дата очередного платежа.

Показатель ДПi при расчете потребкредитования включает:

1. Обязательные платежи согласно кредитному договору:

- размер займа;

- проценты по графику;

- плата за принятие/анализ заявки, ведение счета, обслуживание пластиковой карточки.

2. Сопроводительные расходы, например, страховка.

При вычислении ПСК не учитываются:

- штрафы за невыполнение финансовых обязательств;

- пеня за перерасход средств – при выпуске кредитной карты;

- стоимость получения справок у кредитора о состоянии долга.

Самостоятельно вычислить значение ПСК трудно. Проще использовать специальный калькулятор-онлайн. Сервис учитывает основные параметры ссуды: сумму, период, процент, расходы по оформлению займа и т.д.

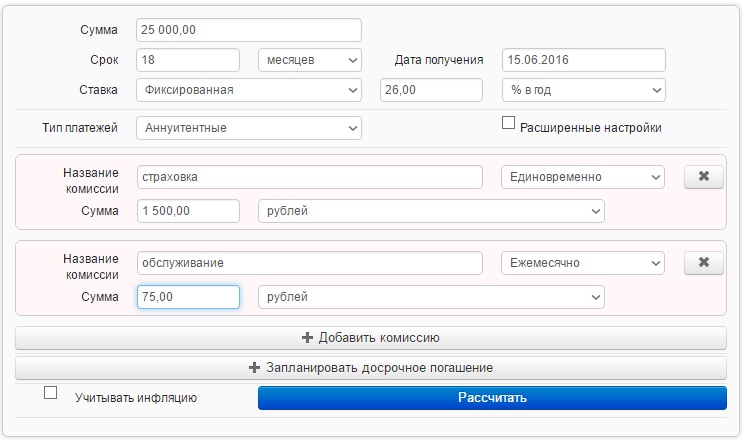

Пример. Заемщик получил ссуду на приобретение телевизора. Цена на технику в магазине – 25000 р., период погашения – 18 мес., номинальная ставка – 26% годовых, порядок возврата – ежемесячно равными платежами. Отдельные расходы по кредиту: страховка бытового оборудования – 1500 р., обслуживание займа – 75 р./мес.

Последовательность вычислений:

- Открыть калькулятор с функцией расчета полной стоимости займа.

- Заполнить форму – ввести параметры ссуды.

- Нажать «Рассчитать».

Согласно заданным параметрам полная стоимость кредита составляет 41,19%. Ежемесячный платеж без учета платы за обслуживание займа – 1692, 09 р.

Расчет стоимости автокредита

Максимальная полная стоимость кредита на покупку машины с ее залогом установлена на уровне:

- для авто с пробегом менее 1 тыс. км – 22,6%;

- для транспортного средства с пробегом от 1 тыс. км – 32,9%.

При расчете эффективной ставки авто займа учитывают:

- размер ссуды – рыночная цена машины без учета первоначального взноса;

- начисленные проценты;

- платежи по страховке КАСКО;

- расходы у нотариуса на заключение сделки.

Важно! В стоимость автокредита не входит оплата страховки ОСАГО, так как это не требование кредитора, а норма законодательства.

По согласованию с банком размер оплаты по страховому полису КАСКО и стоимость оборудования для эксплуатации ТС возможно включить в общую сумму займа. Однако это повлечет за собой общее удорожание кредита.

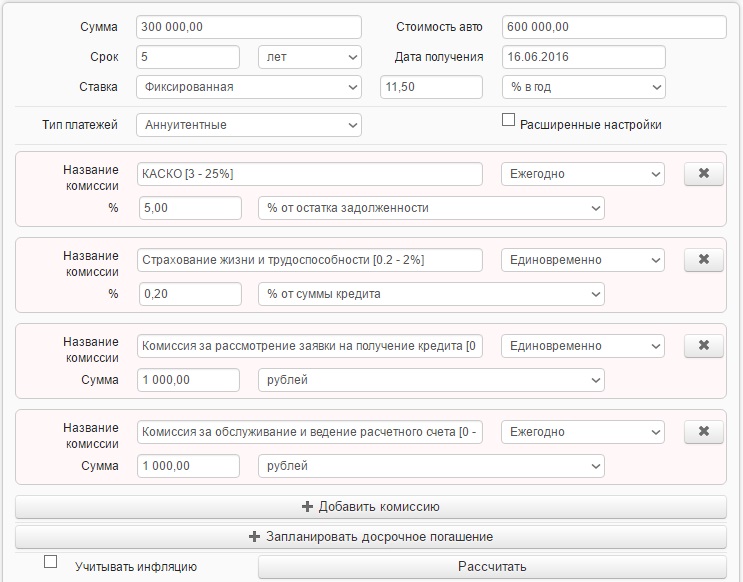

Пример. Клиент планирует приобрести авто стоимостью 600 тыс. р., 300 тыс. р. заемщик оплачивает самостоятельно, остальные деньги – кредитные. Планируемый срок возврата ссуды – 5 лет, порядок погашения – равными взносами. Стоимость страхования КАСКО – 5% ежегодно от остатка задолженности. Кроме того, условием снижения процентной ставки до 11,5% является требование страхования жизни и трудоспособности заемщика.

Согласно тарифам финансовой организации стоимость рассмотрения заявки обойдется клиенту в 1000 р., ведение расчетного счета – 1000 р. в месяц.

Для вычисления необходимо воспользоваться калькулятором автокредита. В форму ввести параметры займа и нажать «Рассчитать».

Ежемесячный взнос по автокредиту составит 6597 р. Общая переплата за 5 лет – 153156 р. включая 49700 р. в счет оплаты полиса КАСКО на период кредитования. Полная стоимость займа с учетом оплаты страховки и всех комиссий – 18,6%.

Если расходы по страхованию автомобиля включить в сумму займа, то итоговая переплата составит 119413 р., а ежемесячный взнос возрастет до 7697 р.

Полная стоимость ипотечного займа

Оценка полной стоимости ипотеки предполагает суммирование ряда платежей, это:

- выплата основного долга – рыночная стоимость жилья без размера первоначального взноса;

- начисление процентов;

- комиссия за анализ документов / рассмотрение заявки;

- комиссия за обналичивание кредитных средств;

- страховые платежи;

- расходы на получение справки из БТИ и оценки квартиры/дома;

- оплата нотариальных услуг;

- расходы по ведению банковского счета.

В расчете не учитываются:

- комиссия за конвертацию валюты;

- плата за аренду банковской ячейки.

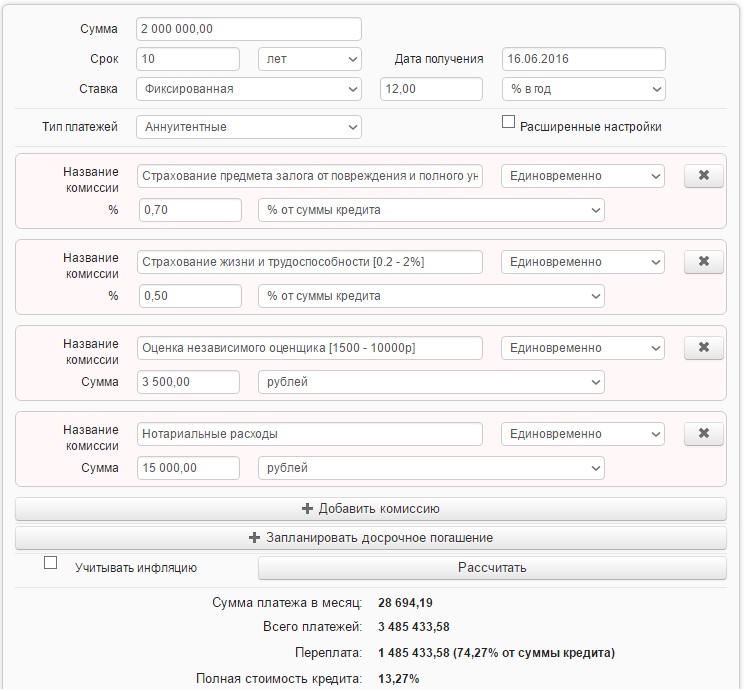

Пример. Стоимость приобретаемой квартиры – 3,5 млн р., первоначальный взнос – 1,5 млн р. Клиент планирует оформить ипотеку на 10 лет под 12% годовых. Дополнительные расходы заемщика:

- оценка квартиры – 3500 р.;

- страхование жизни/трудоспособности клиента – 0,5%;

- страховка предмета залога – 0,7%;

- нотариальные расходы – 15000 р.

После ввода данных онлайн-программа выполнит расчет и выведет результат на экран. Ежемесячный взнос по кредиту составит 28694 р., общая переплата – 1,485 млн р. Эффективная процентная ставка по ипотеке – 13,27% годовых.

*Дата актуализации данных – 16.06.2016 г.

Отзывы и комментарии