Инструкция по автокредиту

23 мая 2016

Количество предложений по автокредитованию на российском рынке впечатляет – за возможность заполучить потенциального клиента сражается множество коммерческих банков и автосалонов. Большинство кредиторов предлагает сразу несколько программ покупки машины. Какие нюансы необходимо знать автолюбителю, решившему приобрести «железного коня» в кредит? Об этом подробно в статье.*

Может ли автокредит быть выгодным .jpg)

Потенциальные автовладельцы, планируя покупку машины, рассматривают несколько вариантов сделки. Покупка авто за наличные – бесспорно наиболее выгодный способ. В таком случае не придется переплачивать проценты. Однако накопить полную сумму для многих проблематично, и приходится прибегать к более затратному варианту – оформлению ссуды.

Итоговая стоимость автокредита зависит от многих параметров. Для того чтобы сделать правильный выбор и не переплачивать по займу, необходимо понимать, где и сколько возможно сэкономить:

- Пробег и год выпуска автомобиля. Покупка новой машины в кредит обойдется дешевле, чем подержанной. Некоторые финансовые организация отказываются финансировать автомобили с пробегом.

- Модель транспортного средства иногда оказывает влияние на величину процентной ставки. Часто банки предлагают льготные условия для покупки авто конкретного производителя по специальным программам дилера.

- Первоночальный взнос. Наличие у заемщика собственных средств для покупки авто свидетельствует о взвешенном решении клиента и косвенно характеризует его платежеспособность. Чем больше размер первоначального взноса, тем меньше ставка по автокредиту.

- Срок кредитования. Наиболее выгодны краткосрочные займы – до 3-х лет. Долгосрочные кредиты выдаются под завышенные проценты. Итоговая стоимость автомобиля существенно возрастает.

- Наличие подтвержденного источника дохода. Клиентам, готовым документально обосновать свою платежеспособность, кредиторы идут на уступки и понижают ставки на 1-2 пункта.

Желающим купить автомобиль по максимально выгодным условиям следует ознакомиться с программами разных банков и автосалонов, взвесить плюсы и минусы каждого варианта. Кроме того, на 2016 год продлена программа автокредитования с господдержкой, призванная повысить спрос на транспортные средства производства Российской Федерации.

.jpg) Стандартные условия автокредитования

Стандартные условия автокредитования

Параметры получения ссуды на покупку машины у разных кредиторов отличают друг от друга. Однако основные условия возможно обобщить и выделить ряд параметров банковского автокредита:

- Максимальная сумма займа колеблется в пределах 6-10 млн р. Иногда банкиры не устанавливают определенные рамки и рассчитывают кредитный лимит для каждого клиента индивидуально, исходя из финансового состояния заемщика и срока кредитования.

- Минимальный размер ссуды составляет порядка 50-100 тыс. р. В редких случаях заключаются сделки на 30-45 тыс. р.

- Валюта автокредита – рубли. Большинство банков исключили из ассортимента кредитных продуктов валютные займы. Оформить долларовый автокредит получится в Авангард Банке, АК Барс Банке и BMW банке.

Важно! Валютные займы дешевле рублевых, но подобная экономия не всегда оправдана. Клиент рискует попасть в «кредитную яму» из-за скачков курса валют. Многие специалисты рекомендуют оформлять кредиты в той валюте, в которой заемщик получает зарплату или другой доход.

4. Стандартный первоначальный взнос составляет около 20-30%.

5. Традиционный срок автокредитования – 5 лет. Минимальный период погашения – 6 месяцев, максимальный – 10 лет. После роста просроченной задолженности многие банкиры пересмотрели условия займов и «урезали» сроки финансирования.

Типовые требования банков к потенциальным заемщикам:

- гражданство РФ;

.jpg)

- регистрация клиента в регионе расположения офиса кредитной организации – это условие продиктовано необходимостью проверки покупаемого авто перед заключением сделки;

- возрастной ценз – оформить ссуду смогут заемщики от 21-го года, граничная планка – 55 лет для женщины, 60 лет – для мужчин;

- стабильный официальный доход, достаточный для своевременного погашения займа;

- непрерывный трудовой стаж на последнем месте работе в течение 6 месяцев – это свидетельствует о стабильности и надежности потенциального клиента;

- положительная кредитная история.

Некоторые кредитные учреждения выдвигают отдельные требования: наличие домашнего телефона, поручительство физического лица и пр.

Всегда ли автокредит залоговый

Само по себе понятие автокредита подразумевает выдачу средств на покупку транспортного средства, которое одновременно используется в качестве обеспечения. Но купить машину, не предоставив банку залог, возможно по программе потребительского кредитования.

Особенности оформления нецелевой суды:

- ограниченный размер займа – около 1,5 млн р.;

- высокая процентная ставка – 18-27%;

- небольшой срок погашения кредита – до 5 лет;

- отсутствует необходимость внесения первоначального взноса;

- возможность приобретения подержанного авто с любым пробегом;

- самостоятельный выбор программы страхования автомобиля.

.jpg) Проценты по автокредитам

Проценты по автокредитам

На сегодняшний день проценты по автокредитам колеблются в диапазоне от 15% до 26%. Самые дорогие займы оформляются на покупку авто с пробегом и с минимальным первичным взносом. Краткосрочные кредиты на 30-70% стоимости автомобиля наиболее доступны.

Получить существенную экономию удастся, оформив льготный автокредит по госпрограмме. В этом случае скидка по ставке составит более 7%.

Размер первого взноса

Внесение первоначального взноса – важное условие получения автокредита. Для банка это своеобразная страховка по двум причинам:

- заемщик ответственно подходит к кредитным обязательствам, боясь потерять собственные сбережения;

- при возникновении просроченной задолженности банк сможет быстро реализовать авто, сделав скидку на 20-30% от рыночной стоимости.

Размер первого взноса, обязательного к оплате, составляет 15-20% и более, в очень редких случаях – 10% (Меткомбанк). Минимальный первоначальный взнос обычно предусмотрен по партнерским программам автокредитования, нацеленным на реализацию конкретной марки транспортного средства.

Важно! Чем выше первый взнос за авто, тем меньше переплата по ссуде. Кроме того, к таким заемщикам банки настроены лояльно – «смягчают» требования, понижают ставку и охотнее одобряют заявку.

Советы по накоплению стартового взноса:

- продать имеющийся автомобиль;

- открыть пополняемый депозит с ежемесячной капитализацией процентов – такой способ покажет, какую сумму клиент готов удерживать с зарплаты, не ущемляя себя в основных потребностях.

.jpg)

Автокредит без первоначального взноса

Получить авто в кредит, не имея средств на оплату первого взноса, вполне возможно. Подобные программы внедрены в нескольких банках России. Отсутствие стартового капитала отрицательно сказывается на других параметрах займа. Как правило, сумма кредита резко сокращается, ставка повышается, а требования к заемщикам ужесточаются.

Банки, оформляющие авто с нулевым взносом:

1. АйМаниБанк:

- процентная ставка – 22-26%;

- максимальная стоимость авто – 2 млн р.;

- период возврата – до 5 лет.

- ставка по автокредиту – от 16%;

- размер займа – до 5 млн р.;

- срок – до 5 лет.

3. Меткомбанк:

3. Меткомбанк: - готовая ставка – от 16,2%;

- сумма кредита – до 2,5 млн р.;

- срок погашения – до 6 лет.

4. ТатфондБанк:

- первоначальный взнос – 5%;

- стоимость займа – 17-21%;

- период погашения – до 7 лет.

Как рассчитать цену автокредита

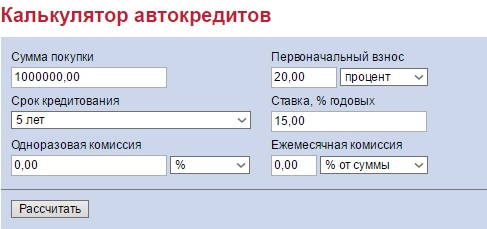

Для расчета итоговой стоимости автомобиля и ежемесячного платежа необходимо воспользоваться кредитным калькулятором. Данная опция предусмотрена на многих банковских сайтах, финансирующих приобретение транспортных средств.

В форму расчета стандартного калькулятора-онлайн потребуется ввести следующие данные:

- стоимость автомобиля;

- размер стартового взноса;

- годовую ставку;

- период кредитования.

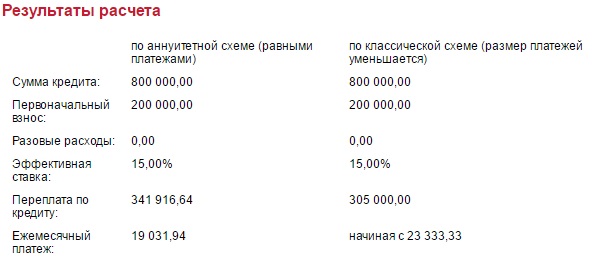

После нажатия на кнопку «Рассчитать» на экране появятся результаты: переплата и платеж ежемесячный.

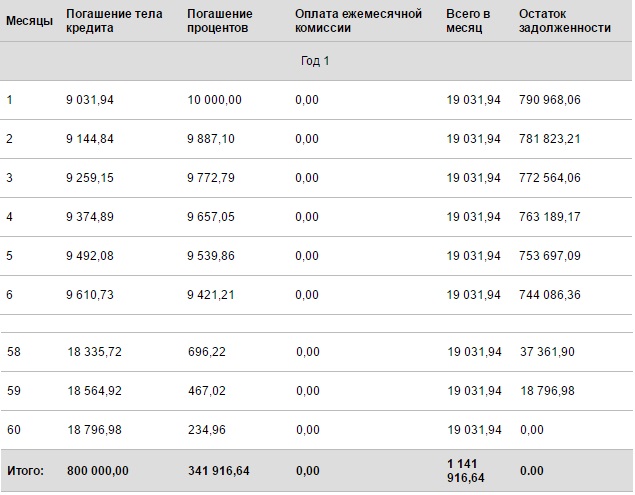

В некоторых сервисах предусмотрена возможность вывода подробного графика погашений на экран.

Из приведенного примера видно, что переплата по автокредиту в 800 тыс. р., выданного на 5 лет под 15% годовых, составит 341 916 р. – при аннуитетном погашении. Ежемесячный взнос – 19031 р.

Как выбрать банк для автокредита

Чтобы не запутаться во всем многообразии предложений банков и выбрать оптимальный вариант автокредита, необходимо сравнить основные условия ссуды: ставку, стартовый платеж, срок/сумму займа и требования по страховке.

Программы автокредитования УралСиб Банка:

Русфинанс Банк реализует 4 программы автокредитования:

1. «Форсаж» – покупка иностранного авто без пробега:

- срок – от 2-х до 5 лет;

- первый взнос – от 20%;

- ставка – 15,5-21%;

- максимальная сумма – 6,5 млн р.

2. «Движ’ок» – приобретение иномарки с пробегом:

- сумма займа зависит от возраста машины;

- минимальный взнос – 30%;

- ставка – 19,9-27,5%.

3. «Отличная возможность» – на покупку отечественного нового автомобиля:

- стартовый взнос – от 20%;

- срок – до 5 лет;

- сумма – до 6,5 млн р.;

- годовая ставка – 15,5-21%.

4. «То, что надо!» – для покупки российского авто с пробегом:

- первоначальный взнос – не менее 30%;

- ставка – 26-31,5%;

- максимальный размер ссуды – 450 тыс. р.

Условия по автокредитам от РосБанка:

Условия по автокредитам от Альфа-Банка:

- сумма – до 5,6 млн р.;

- стартовый платеж – минимум 10%;

- ставка – от 17,99%.

Базовые условия автокредитов ВТБ 24:

Специализированное кредитование предоставляют БМВ Банк и Тойота Банк.

Обычная процедура оформления автокредита

- Выбор банка, определение суммы займа и размера первого взноса.

- Заполнение заявки в офисе кредитора или в автосалоне – партнере банка.

- Предоставление пакета документов.

- Получение решения об условиях ссуды.

- Окончательный выбор машины в течение срока, установленного банком: от 2-х недель до 4-6 месяцев.

- Подписание договора купли-продажи машины у автодилера.

- Оплата первоначального взноса, заключение кредитного и залогового договора с банком.

- Перечисление средств на счет автодилера.

- Получение авто, регистрация его в ГИБДД и оформление страховки.

- Передача копии страхового полиса и ПТС в банк.

Заявка на автокредит: особенности заполнения .jpg)

Подать заявление на автокредит получится в отделении банка, автосалоне или онлайн на сайте кредитора. Типовая заявка отображает следующую информацию:

1. Личные сведения:

- ФИО, дата рождения, пол, гражданство;

- паспортные данные;

- адрес регистрации/проживания, контактная информация;

- семейное положение.

2. Информация о занятости:

- наименование организации, стаж, должность;

- заработная плата.

3. Данные по кредиту:

- сумма займа;

- срок погашения;

- стартовый взнос;

- валюта кредита.

4. Сведения об авто:

- марка/модель;

- год выпуска;

- пробег ТС;

- рыночная стоимость.

Во многих финучреждениях онлайн-заявка отображает лишь основную информацию. Все недостающие сведения специалист банка выясняет по телефону или во время личной встречи с клиентом.

.jpg) Стандарный пакет документов для автокредита

Стандарный пакет документов для автокредита

К числу обязательных документов относятся:

- анкета-заявление;

- паспорт;

- водительское удостоверение или другой документ на выбор – загранпаспорт, ИНН, свидетельство пенсионного страхования.

Дополнительные документы по требованию банка:

- 2-НДФЛ или справка по форме кредитора о доходах заемщика;

- копия трудовой книжки;

- свидетельство о регистрации ИП и выписка с расчетного счета – для частных предпринимателей;

- военный билет.

Автокредит в автосалоне

Очень многие автосалоны сотрудничают с кредиторами и предлагают без посещения финансовой организации оформить ссуду на покупку машины. Такая процедура имеет некоторые особенности:

- Быстрота заключения сделки. Нет необходимости «мониторить» условия разных банков – менеджер автосалона выполняет роль кредитного брокера и самостоятельно подбирает параметры займа.

- Высокие процентные ставки. Как правило, стоимость автокредита через автосалон выше предложения банка на 2-7%.

- Лояльное отношение к испорченной кредитной истории.

- Ограниченный выбор страховой компании. Часто автосалоны выдвигают требование страхования в конкретной компании по определенной программе.

Важно! Иногда салоны заманивают клиентов, обещая большие скидки. Однако на практике оказывается, что льготы доступны только покупателям, рассчитывающимся наличкой. При оформлении кредита придется оплачивать полную стоимость машины.

Как оформить автокредит онлайн

Процедура получения автокредита через интернет нужно:

- Определиться с банком и выбрать подходящую кредитную программу. Для расчета воспользоваться онлайн-калькулятором.

- Заполнить заявку на сайте – ввести личные данные, сведения об авто и параметры займа. Нажать кнопку «Отправить».

- Дождаться предварительного согласования. После рассмотрения анкеты сотрудник банка свяжется с заемщиком и предложит возможные варианты кредитования.

- Подать комплект документов в банк.

- Получить окончательное решение и определиться с автомобилем.

- Заключить сделку с автодилером, оплатить первый взнос, подписать договор кредита и займа с банком.

- Перечислить деньги на счет продавца, получить авто и зарегистрировать его. Оформить страховку.

Важно! Подать онлайн-заявку лучше одновременно в несколько банков – это сэкономит время и повысит шансы на покупку машины.

Особенности автокредита на подержанные машины

Сама процедура оформления автокредита на машину с пробегом такая же, как и на новую. Отличия заключаются в требованиях и параметрах займа:

1. Ограничения по возрасту авто на момент погашения ссуды:

- 5-6 лет – отечественные машины;

- 9-12 лет – автомобили иностранного производства.

2. Банки неохотно выдают займы на покупку машины у частных лиц.

3. Повышенные требования к первому взносу. Обычно этот параметр выше на 5% стандартных условий.

4. Увеличенные процентные ставки.

Важно! Стоимость кредита на машину с пробегом может быть оправдана достаточно низкой ценой автомобиля. Перед посещением банка следует рассчитать автокредит на новую и б/у модель интересующего транспортного средства.

Как снизить процентную ставку по автокредиту

Банки готовы снизить ставку по кредиту под залог автомобиля в следующих случаях:

- Внесение первоначального взноса больше 30-40%.

- Предоставление максимального пакета документов, подтверждающих платежеспособность и состоятельность заемщика.

- Повторное обращение за кредитом. Постоянным клиентам, держателям зарплатных карт, собственникам депозитных/расчетных счетов банки предлагают кредитование на льготных условиях.

- Наличие хорошей кредитной истории в других банках. Иногда кредиторы готовы переманить добросовестного заемщика, предложив ему выгодные условия.

- Сокращение срока погашения займа. Краткосрочный кредит обойдется дешевле ссуды, выданной на длительный период.

Автокредит по спецакции

Автокредиты по спецакции

периодически предлагают автосалоны, регламентируя выдачу ссуды под 0%. Перспектива беспроцентной ссуды способна воодушевить многих

автолюбителей.

При оформлении авто в рассрочку право требования кредитных обязательств у автосалона выкупает банк-партнер. Оплату процентов берет на себя дилер транспортного средства, а покупатель получает беспроцентный автокредит под залог новой машины.

Достаточно выгодное предложение имеет «подводные камни»:

- Требуется оплата единоразовой комиссии за оформление кредита около 5 тыс. р.

- Кредит выдается при условии высокого первоначального взноса – не меньше 30-50% от рыночной стоимости автомобиля.

- Обязательно страхование по завышенным тарифам.

- Действуют сжатые сроки погашения займа – до 2-3-х лет.

Важно! Как правило, нулевая ставка действует до первой просрочки, после чего процент по автокредиту возрастает до среднерыночного значения.

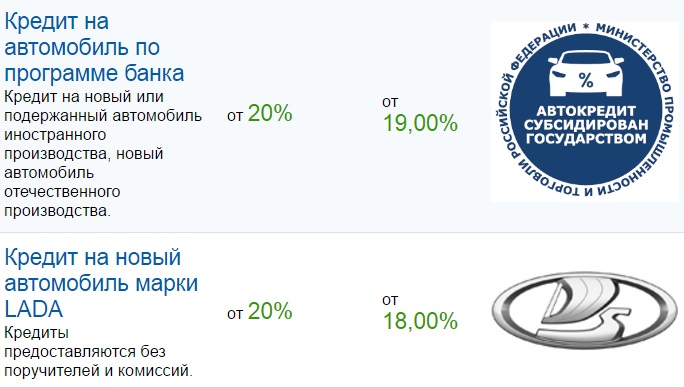

Автокредит с господдержкой (субсидирование)

В 2016 году возобновлено действие государственной программы льготного кредитования. Стоимость автокредита в рамках субсидирования уменьшается на 2/3 ключевой ставки ЦБ РФ. Например, оформляя ссуду под 15% годовых, клиент в действительности оплачивает 7,67% (15 -11*2/3), а оставшиеся 7,33% на счет банка перечисляется из бюджета государства.

Срок погашения, сумма займа и стартовый взнос финансовая организация определяет с учетом установленных ограничений:

- стоимость автомобиля – максимум 1,15 млн р.;

- ограничение по весу транспорта – не более 3,5 т;

- первоначальный взнос – от 20%;

- действие программы распространяется на кредиты, базовая ставка по которым не превышает 21% – ключевая ставка ЦБ РФ + 10%.

Оформить кредит с господдержкой получится только на автомобили, собранные в России. Однако это условие не особо ограничивает выбор, так как на территории РФ выполняется сборка многих машин западных производителей.

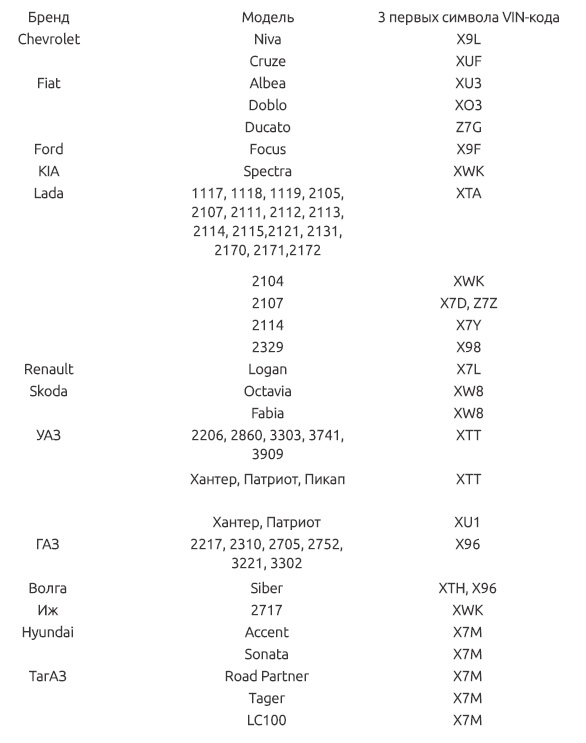

Перечень автомобилей, подлежащих субсидированию в 2016 году

ОСАГО и КАСКО при автокредите

Обязательным условием покупки автомобиля в кредит является его страхование. Схему страховки выбирает не заемщик, а банк или автосалон.

Полис обязательного страхования автогражданской ответственности (ОСАГО) обязан иметь при себе каждый водитель, участвующий в автодорожном движении. Стоимость страховки зависит от возраста/стажа водителя, типа и мощности ТС.

Покупку добровольного полиса КАСКО требуют 90% финучреждений. Согласно законодательству РФ банк не вправе при выдаче автокредита заставлять клиента оформлять КАСКО. Тем не менее, кредитор на юридических основаниях может прописать подобное требование в договоре займа.

Особенности КАСКО при автокредите:

- при страховом случае деньги перечисляются в банк, а не собственнику машины;

- страховая сумма приравнивается к остатку задолженности по кредиту;

- в случае нанесения ущерба автомобилю клиент часто оплачивает ремонт ТС самостоятельно, а полученный размер страхового возмещения списывается банком в счет погашения займа;

- срок полиса равняется

периоду погашения ссуды или переоформляется ежегодно до полной выплаты

автокредита.

Способы погашения автокредита

Порядок погашения автокредита такой же, как и любого другого банковского займа. Существует два основных метода начисления процентов и формирования графика погашений:

- аннуитетными или равными взносами;

- дифференцированными или уменьшающимися платежами.

Первый вариант более выгоден для банка и удобен для заемщика, но считается более дорогим. Второй вариант позволяет сэкономить, так как проценты насчитываются на остаток, и платеж каждый месяц уменьшается.

Важно! Дифференцированную схему погашения банки предлагают редко – в первые месяцы платежная нагрузка на заемщика очень велика, и возрастает риск появления просрочек. Оптимален аннуитетный график с возможностью досрочного погашения.

Зачисление средств на кредитный счет возможно разными способами:

- через банкоматы и терминалы;

- в кассе банка;

- посредством интернет-банкинга;

- с помощью перевода из другого банка;

- через различные платежные системы – «Золотая Корона», «Контакт» и т.д.

Досрочное погашение автокредита

Досрочное погашение автокредита возможно по желанию самого заемщика или по требованию банка.

Накопив достаточную сумму средств, клиент вправе полностью/частично погасить долг, согласно условиям кредитного договора. Некоторые банки разрешают выполнить расчет в любой рабочий день, другие – только в день погашения по графику. Иногда кредитор обязывает клиента письменно предупредить банк о планируемом погашении за месяц.

Порядок досрочного возврата

автокредита:

Порядок досрочного возврата

автокредита:- Написать заявление о намерении погасить долг.

- Уточнить у специалиста банка сумму к погашению: тело кредита + проценты.

- В назначенный день внести деньги на кредитный счет.

- В случае полного погашения – получить справку о закрытии ссудного счета. При частично досрочном погашении – подписать новый график платежей с сокращенным сроком или «урезанным» ежемесячным взносом.

В каких случаях банк вправе затребовать полное досрочное погашение займа:

- В течение месяца не выполнены условия относительно страхования авто.

- Нарушение графика погашений – за 6 месяцев общее количество дней просрочки составило 60 и более.

- Купленная машина не соответствует требованиям к обеспечению.

Важно! При получении требования о досрочном закрытии кредита заемщик обязан погасить долг в течение 30 дней. В противном случае банк подает иск в суд.

Закрытие автокредита

После внесения последнего платежа договор залога расторгается и владельцу возвращают ПТС. Следует проконтролировать корректность закрытия ссудного счета и отображения соответствующей информации в БКИ. Для этого клиенту нужно:

- взять в банке справку об отсутствии претензий;

- через 2 месяца после закрытия кредита сделать запрос в БКИ о состоянии кредитной истории.

Важно! Желательно сохранить квитанции о внесении средств. В случае сбоя системы или непредвиденных ситуаций этот документ послужит доказательством погашения займа.

*Дата актуализации данных – 23.05.2016 г.

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Musechka 30.05.2016 12:54

Всё описано доходчиво и понятно. Взять автокредит стоит только в случае господдержки, там действительно получаются более лояльные проценты и условия, да и перечень автомобилей, подлежащих субсидированию, не такой уж и маленький - есть, из чего выбрать.