Займы 2015. Частные займы. Беспроцентные займы

11 авг. 2015

Финансово нестабильная ситуация 2015 года заставила многие банки пересмотреть условия кредитования населения, а клиентов искать новые источники пополнения денежных средств. Актуальным становится вопрос получения частных и беспроцентных займов.

Займы 2015 года: особенности кредитования в условиях кризиса

Займы 2015 года: особенности кредитования в условиях кризиса

Девальвация рубля спровоцировала рост просроченной задолженности по кредитам. Заемщики, получившие ссуду в долларах, оказались в сложной финансовой ситуации, а некоторые банки – на грани банкротства.

В условиях кризиса финансовые организации сократили объемы кредитования и ужесточили требования к потенциальным заемщикам:

- Удорожание нецелевых потребительских кредитов.

- Ужесточение возрастного ограничения. Если раньше банки кредитовали клиентов в возрасте от 18 до 65 лет, а некоторые и до 70 лет, то сегодня нижний возрастной порог 23 - 26 лет, а верхний – не старше 60 лет.

- Сокращение сроков кредитования.

- Повышение требований к уровню дохода и типу обеспечения.

- Ограничение выдачи валютных кредитов.

Важно! Процедура оформления и погашения займа не изменяется, так как она установлена нормативными документами на законодательном уровне.

Проценты по займам 2015: обзор кредитных условий

Сбербанк России предлагает кредитование под такие проценты*:

- потребительская ссуда – 15,5% - 18,5% (ставка зависит от типа обеспечения);

- целевой заем на обучение – 17,5% - 18,5%;

- стоимость ипотеки – 11,9% - 14% (зависимо от программы кредитования, первоначального взноса, срока погашения и комплекта документов);

- кредит на банковскую карту – 25,9% - 33,9%.

Стоимость

кредитных продуктов в ВТБ24*:

- нецелевой кредит наличными – 18,5% - 22%;

- ссуда на покупку жилья – 12% - 14,5%;

- кредит на авто – 11,57% (программа с государственным субсидированием), 19,9% - 22,9% (стоимость займа определяется типом авто, размером первоначального взноса).

Банк Москвы предлагает своим клиентам следующие условия*:

- получение ссуды наличными – от 17,9%;

- кредитные карты – от 23,9%;

- ипотечные программы – 11,95% (рефинансирование), 12% (господдержка), 14% (покупка новостроя и жилья на вторичном рынке).

Проценты по займам 2015 года в Газпромбанке*:

- покупка недвижимости – от 11,3% (госсубсидирование), 12,5% (военная ипотека); 13,75% - 14,25% (стандартные программы);

- автокредитование – 16% - 20% (зависит от срока погашения займа);

- нецелевой потребительский кредит – 15,5% - 20% (при условии страхования рисков утраты трудоспособности и смерти).

Частные займы 2015: риски заемщика и кредитора

Оформление

кредитной сделки с частным лицом – довольно рискованное мероприятие. В этом

бизнесе часто участвуют мошенники.

Оформление

кредитной сделки с частным лицом – довольно рискованное мероприятие. В этом

бизнесе часто участвуют мошенники.Чем рискует заемщик?

- Подписать договор с «подводными камнями» и лишиться имущества. Мошенники часто заинтересованы только в получении имущества заемщика, а не в возврате долга.

- Получить фальшивые купюры.

- Иногда недобросовестные кредиторы требуют от заемщика предоплаты и «исчезают» после получения денег.

Для частных кредиторов риски минимальны, так как они стараются перестраховаться и даже небольшие суммы выдают под залог имущества.

Важно! Чтобы не попасть на «удочку» злоумышленников - необходимо тщательно изучить и обсудить все пункты доовора.

Договор займа между физическими лицами: образец 2015

Договор займа подтверждает соглашение, достигнутое между субъектами сделки о передачи материальных ценностей, а также предусматривает условия их возврата. Договор имеет универсальный образец, который можно применять в разных ситуациях с минимальными изменениями.

Стандартный договор займа 2015 имеет такие разделы:

- преамбула/шапка (номер договора, наименование сторон, место сделки);

- предмет договора;

- срок возврата займа;

- права/обязанности субъектов сделки;

- последовательность расчета;

- ответственность сторон;

- причины расторжения сделки;

- порядок разрешения споров;

- форс-мажорные ситуации;

- адреса/реквизиты сторон.

.bmp)

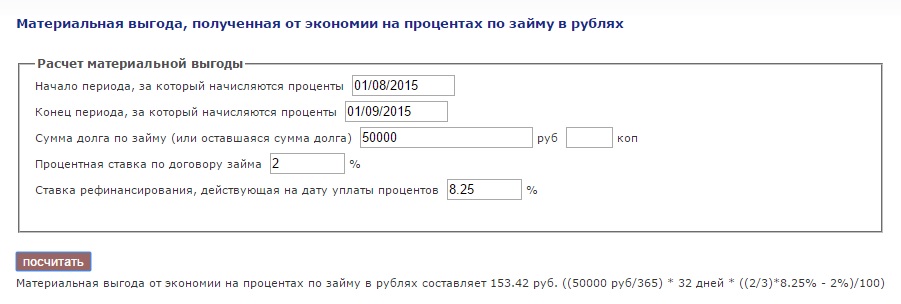

Расчет материальной выгоды по займу

2015

Если организация выдает своему сотруднику заем под проценты ниже 2/3 банковской ставки рефинансирования, то формируется материальная выгода – неоплаченные проценты. Этот доход подлежит налогообложению по ставке 35%. Материальная выгода возникает со дня оплаты процентов, ее можно рассчитать по формуле:

МВ = (СР-СД)*СЗ/365 дн.*СК

где:

СР – ставка рефинансирования;

СД – ставка по договору займа;

СЗ – сумма займа;

СК – срок кредита.

Кроме того, разработан кредитный калькулятор, позволяющий вычислить сумму налога.

Пример расчета. 1 августа 2015 года сотруднику организации выдали заем – 50 000 рублей под 2% годовых. Ежемесячно сотрудник обязан вносить в кассу предприятия 5000 рублей в счет погашения долга. Первый платеж – не позднее 1 сентября 2015 года.

В форму онлайн-калькулятора надо ввести данные, нажать на кнопку «посчитать» и оценить результат.

Сумма долга ежемесячно уменьшается, поэтому и материальная выгода сократится.

Беспроцентный заем 2015: плюсы и минусы сделки

Многих потенциальных клиентов привлекают объявления о «беспроцентных кредитах». Это маркетинговый ход или действительно выгодное предложение финансовых организаций?

К реальным плюсам беспроцентного займа 2015 можно отнести:

- скорость оформления сделки;

- минимальный пакет документов;

- возможность оформить товар в рассрочку.

Несмотря на

внешнюю привлекательность предложения, беспроцентный кредит может оказаться

совсем не бесплатной услугой. Кроме процентной ставки банк зарабатывает на

комиссиях за получение займа и обслуживании кредитной карты.

Важно! Некоторые торговые точки в цену товара закладывают стоимость кредита. Поэтому перед покупкой в рассрочку надо посетить магазины с аналогичным ассортиментом и сравнить цены.

Заем от учредителя: налоговые последствия 2015

Передача материальных ценностей от учредителя оформляется договором займа. Согласно НК РФ доходы, полученные по договору займа, не увеличивают базу по налогу на прибыль. Расходы, направленные на погашения займа, не высчитываются с дохода предприятия.

Таким образом, при пользовании заемными средствами от учредителя, неблагоприятных налоговых последствий для ООО не возникает.

Заем под материнский капитал 2015

Материнский капитал не выдается наличными деньгами, а оформляется сертификатом. Средства могут использоваться по целевому назначению.

Воспользоваться материнским капиталом можно в счет погашения определенного перечня кредитных программ:

- ипотека на вторичном рынке/новострой;

- кредит на строительство частного дома;

- ссуда на ремонт квартиры / реконструкцию дома;

- заем для взноса в жилищный кооператив / участие в долевом строительстве.

В 2015 году

внесены некоторые корректировки по использованию материнского капитала:

- Средства могут выступать в качестве взноса по ипотеке сразу после появления ребенка. Раньше сертификат вступал в силу через три года после рождения второго и последующего ребенка.

- Средства нельзя использовать для оплаты ипотеки в микрофинансовых организациях.

В связи с кризисом 2015 года правительство РФ разрешило семьям с двумя и более детьми использовать для личных целей средства материнского капитала в размере до 20 000 р.

Советы

- Оформляя частный заем, следует изучить каждый пункт договора. Перед его подписанием проконсультируйтесь с юристом.

- При наличии положительной кредитной истории и официального дохода - обратитесь за кредитом в банк. Частные займы – дороже и рискованнее.

- Получить частный заем можно через долговой сервис Webmoney. Пользователи системы сами определяют сумму кредитных средств, проценты, кому доверять, а кому нет. Максимальный размер ссуды – не более 10 тысяч долларов.

* Актуализация данных - первая половина августа 2015 года.

Читайте также

- Глава Центробанка: розничное кредитование в 2015 году будет расти не быстрее доходов населения

- "Евразийский союз" начнет функционировать с 2015 года

- Амнистия капитала может начаться с 1 января 2015 года

- "Сбербанк" раскроет доходы своих топ-менеджеров не ранее 2015 года

- ЕС пророчит российской экономике потерю 100 млрд. евро до конца 2015 года

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Алиса 15.08.2015 11:59

Правильно сказали, что займ у частных лиц - большой риск. Мне вообще непонятно кто на это идет. Наверное неграмотные люди Я не видела примеров честных таких займов, как правило обдираловка. Потом всю жизнь расплачиваются.

Ответить | Пожаловаться на комментарий

Musechka 17.08.2015 22:42

Займы у частичных лиц - это же действительно раздолье для мошенников. Тут не только фальшивые деньги могут подсунуть, но и действительно обобрать буквально "до нитки" могут. К таким замам прибегают разве что какие-то особые (неблагополучные) слои населения, которые потом зачастую пополняют ряды бомжей.

Ответить | Пожаловаться на комментарий

Николай 16.08.2015 01:39

Частные займы внушают глубокую обеспокоенность рисками в сделке с кредиторами. Возможно, что где-то в европейских странах является обычным делом, брать кредит у частных лиц, но не в нашей стране. Выплачивать огромные суммы по процентам, взяв некую сумму у частника, не каждому будет по силам.