Вклады в рублях 2015

14 авг. 2015

Существует несколько способов сохранения сбережений. Одним из выгодных в настоящее время, по мнению экспертов, является банковский вклад в рублях. Несомненный плюс такого способа хранения и приумножения денег – это государственное страхование накоплений. В случае банкротства кредитной организации вкладчику гарантируется возврат средств до 700 тыс. р. О том, какие вклады предлагают банки в 2015 году, читайте в статье.

Вклады в 2015 году в рублях

Еще несколько лет

назад условия по вкладам в рублях радовали клиентов и побуждали

хранить свои сбережения в банке. По некоторым предложениям процентная ставка достигала 19 пунктов. В кризис выгодными уже считаются вклады под 10%. На размер доходности

данных банковских продуктов оказывают влияние ряд факторов:

Еще несколько лет

назад условия по вкладам в рублях радовали клиентов и побуждали

хранить свои сбережения в банке. По некоторым предложениям процентная ставка достигала 19 пунктов. В кризис выгодными уже считаются вклады под 10%. На размер доходности

данных банковских продуктов оказывают влияние ряд факторов: - Величина спроса на кредиты. Чем больше банки выдают ссуд, тем выше получаемая ими прибыль. Соответственно, появляется возможность привлекать вкладчиков более высокими процентами.

- Дефицит ликвидности в кризисное время, то есть нехватка оборотных средств у банка. В этом случае кредитные организации готовы принимать сбережения граждан под повышенный процент для наращивания своих денежных ресурсов.

- Социальный фактор. Банки избирательно подходят к установлению ставок по вкладам в зависимости от групп населения. Например, более незащищенным гражданам, таким как пенсионеры и студенты, кредитные организации повышают процент по вкладам и устанавливают специальные условия. Тем самым они увеличивают приток денежных средств.

- Устойчивость финансового положения конкретного банка.

Периодически Центробанком устанавливается ставка рефинансирования. Она также влияет на условия, которые могут предложить клиентам банки. Вклады в рублях в 2015 году принимаются на срок от 1 месяца и выше.

Сбербанк: вклады в рублях в 2015 году

Рублевые вклады Сбербанка делятся на три категории:

- Срочные.

- Специальные.

- Для расчетов.

Первые предназначены для сбережения и получения стабильного дохода. К ним относятся:

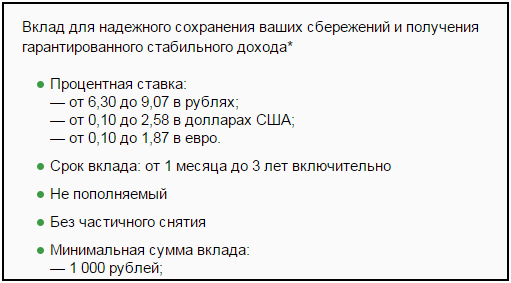

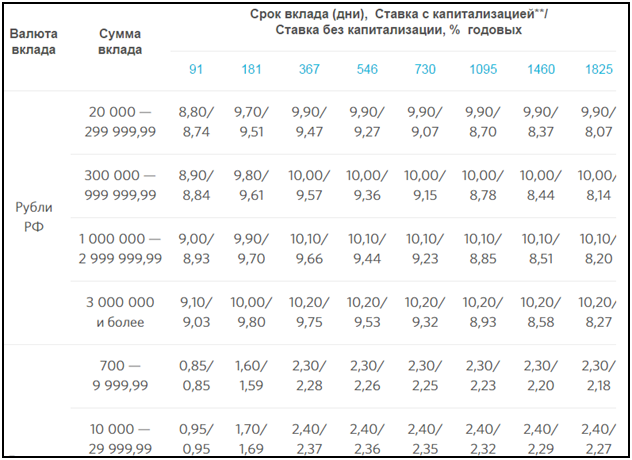

«Сохраняй». Открывается на срок до 3-х лет. Внесение и частичное снятие средств невозможно. Минимальная сумма 1000 рублей. Проценты зависят от суммы вклада и срока. Доход можно рассчитать при помощи калькулятора, размещенного на сайте Сбербанка.

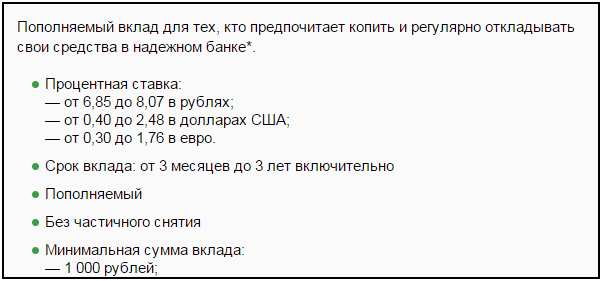

«Пополняй». Условия вклада те же, что и у предыдущего, за исключением возможности пополнения.

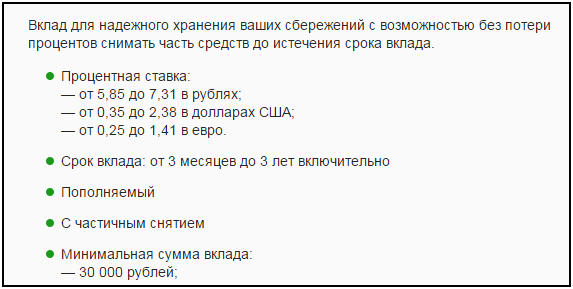

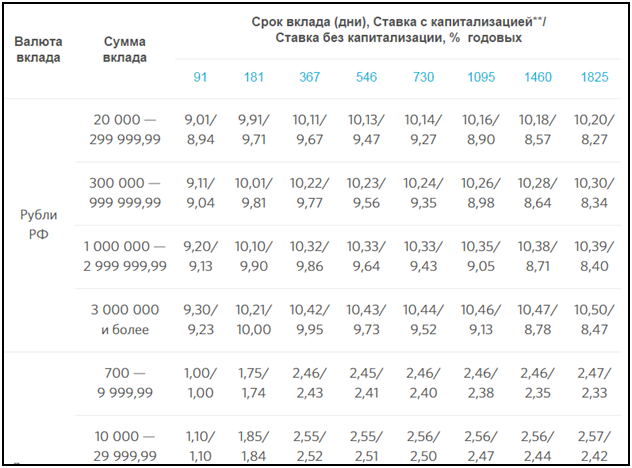

«Управляй». Вклад открывается на срок до 3-х лет с возможностью внесения и снятия средств в любое время без потери в процентном доходе. Минимальная сумма вклада 30 тыс. р. Она же является неснижаемым остатком при снятии наличных. При открытии вклада на 100, 400, 700 тыс. р. и 2 млн р. - неснижаемый остаток равен данным сумма соответственно.

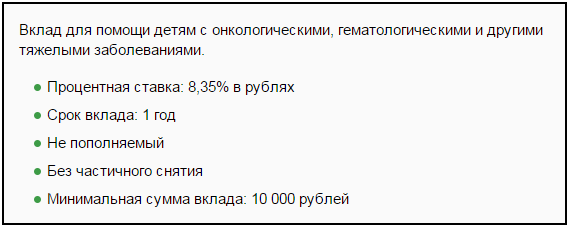

«Подари жизнь». Открывается на срок 1 год под 8,35%. Ежеквартально производится списание 0,3% годовых от остатка вклада в одноименный фонд помощи больным детям. Минимальная сумма вклада 10 тыс. р. Пополнение и снятие наличных не предусмотрено условиями.

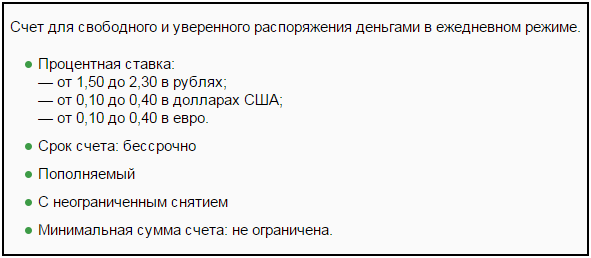

«Сберегательный». Открывается на неограниченный срок. Можно снимать наличные и пополнять вклад на любые суммы в любое время.

К специальным предложениями относится вклад, открываемый на детей-сирот и детей, оставшихся без попечения родителей. Срок вклада 3 года. Пополнение на неограниченные суммы как наличными деньгами, так и безналично. Ставка 7,7 % годовых. Ежеквартальная капитализация.

Расчетные вклады – это «Универсальный» и «До востребования». Первый открывается на срок 5 лет с возможностью пролонгирования. Ставка 0,01% годовых. Второй действует неограниченное время по ставке 0,01% годовых.

Перечисленные выше вклады можно открыть только в филиале банка, за исключением «Сохраняй», «Пополняй» и «Управляй». Эти предложения доступны и в онлайн режиме.

Банк Открытие: вклады в рублях в 2015 году

Предложения Банка Открытие:

Вклад «Активное пополнение». Условия зависят от способа его открытия:

В офисе банка:

В интернет-банке:

Вклад «Максимальный доход». Открыть его можно в филиале банка или на сайте учреждения в онлайн режиме. Во втором случае клиент получает промо-код на совершение операции. Владельцам промо-кода предлагаются более выгодные условия по вкладу.

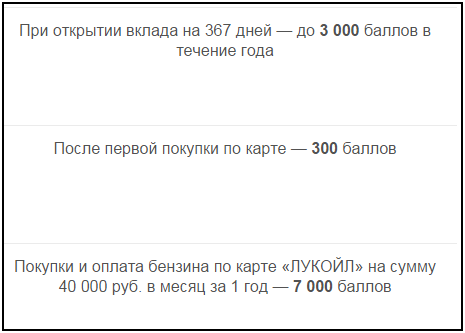

Вклад «Лукойл». Позволяет не только копить деньги, но и пользоваться картой при оплате топлива на АЗС «Лукойл».

Накопление баллов:

Доходный вклад «Моя копилка». Дает возможность снимать средства или пополнять вклад в любое время. При открытии онлайн предлагается повышенная процентная ставка.

Вклад «Свободное управление». Пользоваться деньгами можно на усмотрение клиента.

Условия при открытии в офисе:

Условия при открытии онлайн:

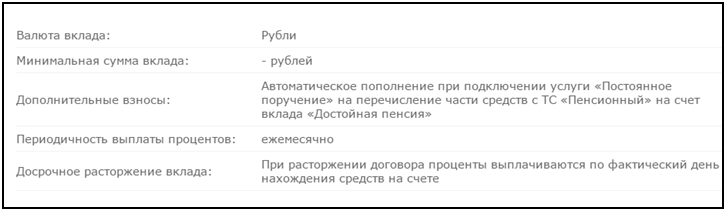

Вклад для пожилых людей «Пенсионный доход». Позволяет делать накопления и использовать их. Снятие предусмотрено в сумме, не превышающей 30% остатка на вкладе на начало месяца.

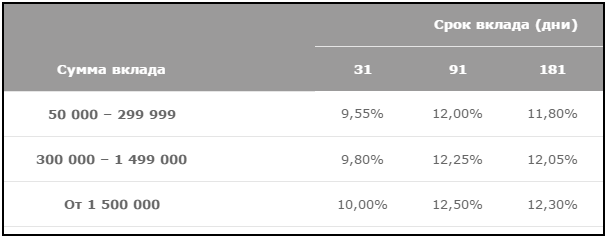

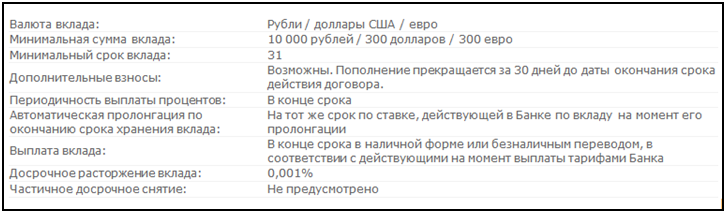

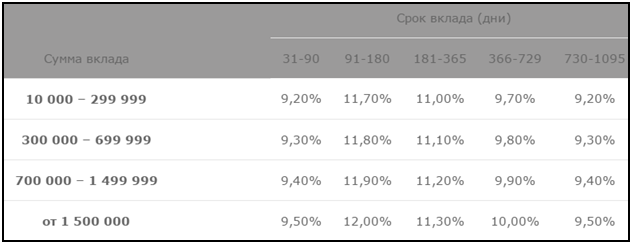

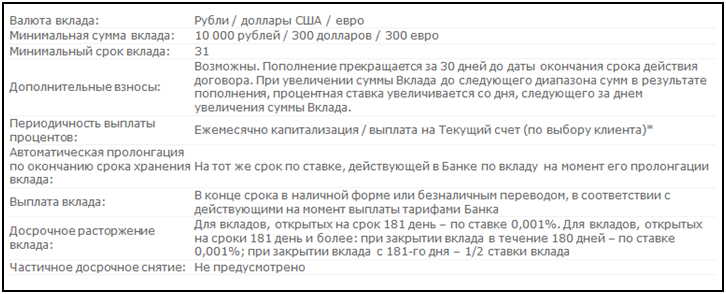

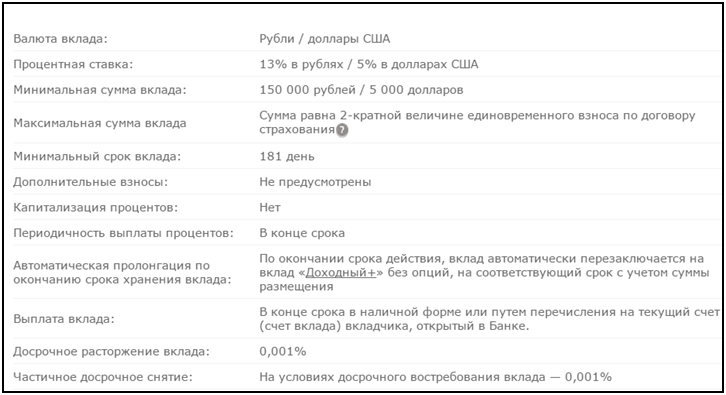

ВТБ24: «Выгодный» вклад в рублях 2015

Для получения

крупного дохода предлагается вклад «Выгодный». Ставка 11,05%. Предназначен

только для накопления денег. Внесение и снятие средств в любой сумме

запрещено условиями.

Для получения

крупного дохода предлагается вклад «Выгодный». Ставка 11,05%. Предназначен

только для накопления денег. Внесение и снятие средств в любой сумме

запрещено условиями.Кроме этого существуют еще два предложения:

- Для хранения и регулярного использования средств.

Вклад «Комфортный». Предусматривает пополнение и частичное снятие денег, выбор срока с точностью до дня. Капитализация средств производится ежемесячно. Пролонгация возможна дважды. При открытии вклада в интернет-банке ВТБ24 ставка повышается до 8,35%.

- Для накопления.

Вклад «Накопительный». Имеет ставку 9,15%. Доступно пополнение, но запрещено частичное снятие средств. Рост ставки происходит по мере увеличения остатка на вкладе. Пролонгация не более двух раз. Капитализация ежемесячная.

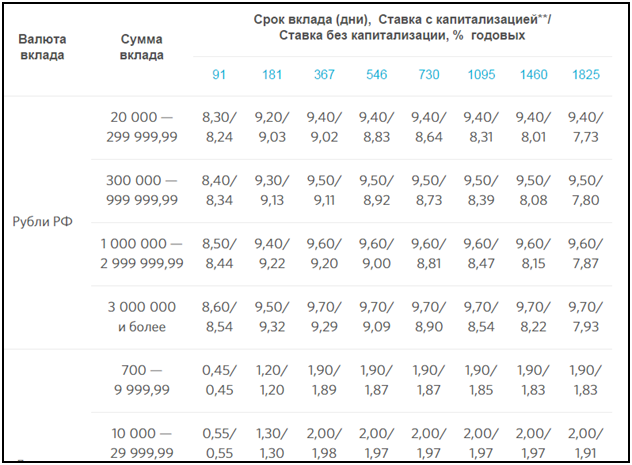

Бинбанк: вклады в рублях в 2015 году

Бинбанк предлагает клиентам восемь вкладов с различными условиями:

«Хит сезона».

Условия:

Ставки:

«Максимальный процент».

Условия:

Ставки:

«Ежемесячный доход».

Условия:

Ставки:

«Фиксированный остаток».

Условия:

Ставки:

«Копилка».

Условия:

«Вклад в будущее».

Условия:

«Пенсионный счет».

Условия:

Подать заявку на открытие вклада можно с сайта кредитного учреждения.

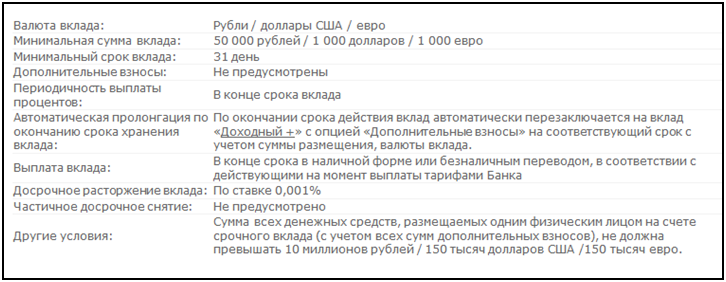

Совкомбанк: вклады в рублях в 2015 году

Подобрать самое выгодное вложение можно с помощью калькулятора, размещенного на сайте Совкомбанка.

«Максимальный доход». Ставка 13,5%. Минимальная сумма для открытия 30 тыс. р. Пополнять можно на 1 тыс. р., но не более первоначальной суммы вклада. Срок 3 года. При досрочном закрытии договора выплачиваются проценты пропорционально времени действия вклада. Капитализированные проценты зачисляются на карту клиента ежемесячно.

«Постоянный доход». Условия аналогичные предыдущему предложению, за исключением начисления дохода. Капитализированные суммы зачисляются на карту клиента только в конце всего срока. При досрочном закрытии вклада выплачивается следующий доход:

«Проценты на проценты». Сумма 30 тыс. р. и более. Минимальный размер взноса 1 тыс. р. Ежемесячная капитализация. При не востребовании дохода в следующем месяце на него начисляются проценты, как и на основную сумму вклада.

«Золотое время». Используется как текущий счет для перечисления зарплаты и пенсии. Ставка 11,5%. Срок 1 год. Возможны любые операции.

«Пенсионный». Открывается на срок до 3-х лет без возможности использования наличных. Пополнение доступно в сумме, не превышающей первоначальный остаток. Минимальный размер вклада 30 тыс. р. Ставка 11,5%.

«Всегда под рукой». Дает хороший доход при свободном использовании средств в пределах неснижаемого остатка. Сумма от 30 тыс. р. до 3 млн р. Ставка 9% годовых.

Промсвязьбанк: вклады в рублях в 2015 году

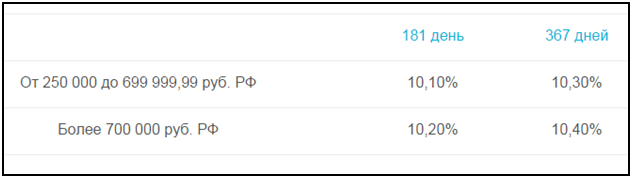

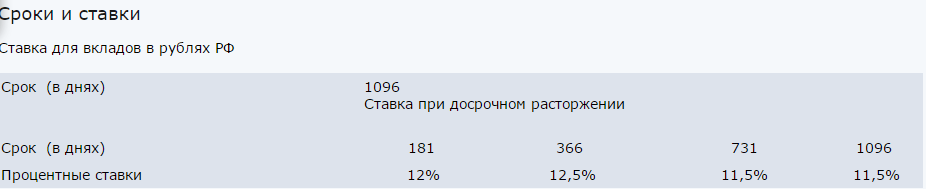

Самое выгодное специальное предложение Промсвязьбанка – вклад «Юбилейный» по ставке до 12% годовых. Срок 250 дней. Он делится на периоды, в которых действует разная процентная ставка. Пополнение доступно, снятие средств запрещено. Сумма первоначального взноса от 50 тыс. р. до 2 млн р. Вклад не пролонгируется.

Банковский рейтинг

вкладов в рублях 2015 продолжает «Моя выгода Плюс». Его ставка до 11,5%,

зависит от суммы и срока. Пополнение  невозможно. Первоначальный взнос от 50

тыс. р. до 5 млн р.

невозможно. Первоначальный взнос от 50

тыс. р. до 5 млн р.

Вклад «Моя копилка». Ставка 9,99% годовых. Пополнение возможно, расходование средств запрещено. Вклад пролонгируется. Начисление дохода - в виде капитализации на тот же вклад или выплаты на другой счет. Предусмотрено оформление договора на третье лицо. Для удобства клиентов на сайте размещена онлайн заявка.

«Мои возможности». Вклад удобен тем, что его можно пополнять в любое время и снимать деньги в пределах минимального остатка. Ставка 9,34% в год. При желании его можно продлить на тот же срок под процент, действующую на момент продления. При досрочном закрытии доход выплачивается по 0,01%. Капитализируемые суммы могут быть перечислены на любой другой вклад или карту по выбору клиента.

У пожилых людей популярен вклад «Моя пенсия». Процентная ставка 9,49% даже при небольших суммах на остатке. Совершать расходные операции со вклада нельзя. Пополнение возможно в любой сумме.

Вклад с достойным доходом «Моя выгода». Ставка до 10,5%. Расходные и приходные операции по вкладу совершать нельзя. При досрочном закрытии применяются льготные условия.

Накопительный счет открывается по ставке от 7,56%. Перечень операций не ограничен.

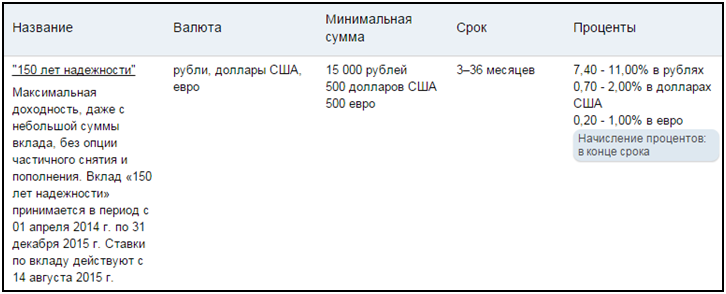

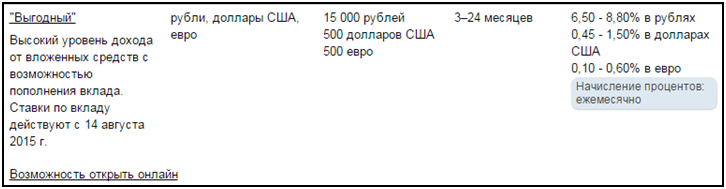

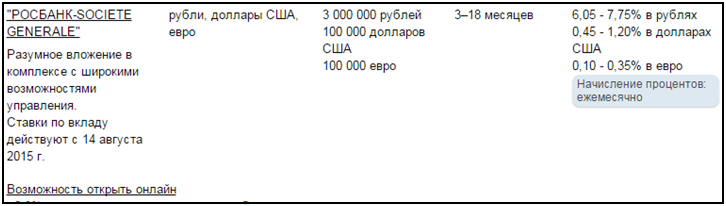

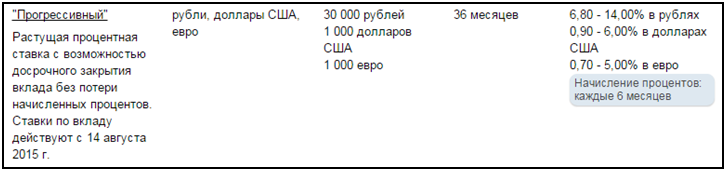

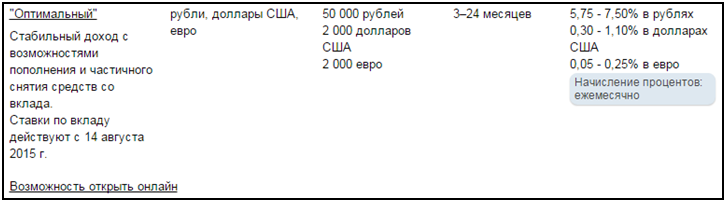

Росбанк: вклады в рублях в 2015 году

Список вкладных предложений Росбанка следующий:

«150 лет надежности».

«Выгодный».

"РОСБАНК-SOCIETE GENERALE".

«Прогрессивный».

«Оптимальный».

«Эталон+».

Открытие вкладов в Робанке доступно и онлайн. Для этого нужно зайти на главную станицу сайта и выбрать вклад по требуемым условиям:

- Срок.

- Сумма.

- Возможность внесения денег.

- Частичное снятие.

- Пролонгация.

- Выплата процентов.

После нажатия кнопки «Подобрать» на экране появятся все подходящие по заданным параметрам вклады.

Для тех, кто

заключил договор на обслуживание и подключился к системе интернет-банка, задача

выбора и открытия вклада становится совсем простой.

Для тех, кто

заключил договор на обслуживание и подключился к системе интернет-банка, задача

выбора и открытия вклада становится совсем простой.

Советы

- Для того чтобы выбрать самый выгодный вид банковского депозита, нужно найти максимальные ставки по вкладам в рублях 2015 среди множества предложений. Кроме величины доходности следует учесть и дополнительные условия по вкладу.

- Прежде чем подписывать банковский договор, необходимо ознакомится с тарифами на операции по счетам физических лиц. Может случиться, что комиссии за снятие, пополнение, перевод средств превысит капитализацию по вкладу.

- В связи с постоянным ростом курсов валют стоит задуматься о переводе части рублевых сбережений на счета в долларах или евро.

Актуализация - 17.08.2015

Читайте также

- "Надежность" не оправдал имя. Но вклады вернет

- Эльвира Набиуллина рекомендует россиянам хранить сбережения в рублях

- "Европейский Трастовый Банк" предлагает открывать вклады по ставкам ниже уровня инфляции

- Глава Центробанка: розничное кредитование в 2015 году будет расти не быстрее доходов населения

- Банк «Тинькофф Кредитные Системы» начинает принимать вклады нерезидентов

Отзывы и комментарии