Эффективная процентная ставка по вкладу

14 нояб. 2014

Сегодня депозит можно рассматривать как вид заработка, как

для вкладчика, так и для выбранного банка.

Взаимовыгодные отношения происходят на основе роста процента по денежным вложениям.

Данная статья посвящена понятию эффективной процентной ставки и ее расчету при

выборе финансового вклада.

Сегодня депозит можно рассматривать как вид заработка, как

для вкладчика, так и для выбранного банка.

Взаимовыгодные отношения происходят на основе роста процента по денежным вложениям.

Данная статья посвящена понятию эффективной процентной ставки и ее расчету при

выборе финансового вклада.Понятие эффективной процентной ставки по вкладу

Эффективная ставка по вкладу (ЭС) показывает вкладчику, насколько успешно работают деньги, вложенные в выбранный банк на депозитный счет. Измеряется она в процентном соотношении. С ее помощью учитывается капитализация процентов на депозит. Рассчитав ЭС, можно сравнивать программы, которые предлагают банки на различных условиях.

Виды процентных ставок по вкладу

- Проценты, рассчитанные помесячно;

- Проценты, начисленные в период окончания вклада;

- Авансовый платеж – процент начисляется в начале заключенного договора;

- Капитализация - проценты, начисленные на депозит, не выплачиваются владельцу по его запросу, а добавляются к общей сумме вложенных денег и продолжают работать. Для банка эта процедура носит несколько затратный характер и банк при таком виде вклада обычно уменьшает процентную ставку.

Расчет эффективной ставки по вкладу

Как правило, номинальная процентная ставка по вкладу (НС) всегда разнится с эффективной где-то на 0,5%. Вот расчеты эффективной ставки на примере.

Пример.

Иванов А.А., решил вложить деньги на банковский счет и оформить депозит сроком на 12 месяцев. Его инвестиция равна 100 тысячам рублей. Вместе с тем НС по вкладу – 10%. Спустя год чистый доход вкладчика будет 110 тысяч рублей:

+ ((:) * ) = 110 тысяч рублей

Петров И.О. тоже решил вложить финансовые средства аналогичного размера на тот же период. Но проценты по его вкладу будут капитализироваться. Значение ставки в среднем эквиваленте, учитывая разбивку помесячно, составляет 0,83%. В итоге выходит, что за первый месяц, мужчина получил вознаграждение в сумме 830 рублей. Теперь проценты станут начисляться на цифру 100 830 рублей.

Посчитать доход за второй месяц будет несложно:

( * ):100 = 836,89 рублей.

Далее расчеты выглядят следующим образом:

Совокупный доход равен 10 428 рублей. Следовательно, вкладчик из второго примера получит больше на 428 рублей.

Чтобы посчитать ЭС по вкладу нужно произвести такое действие:

(10 428:) * = 10,43%.

Здесь видно ее отличие от ставки номинальной (10%).

Процентные ставки в банках по вкладам. Обзор

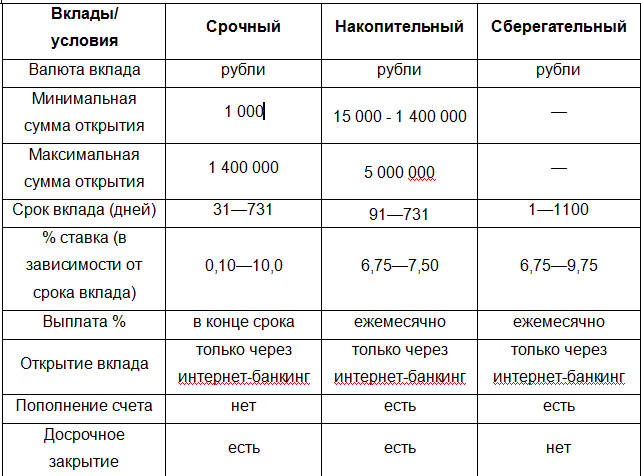

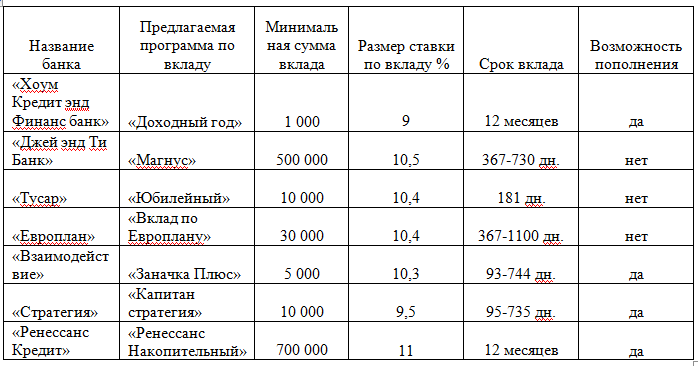

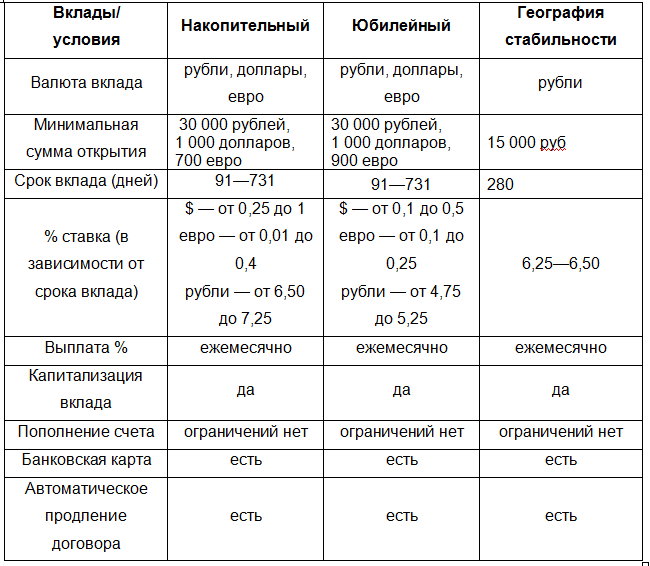

В 2014 году средняя эффективная ставка по вкладу составляет 9% годовых. Вот некоторые программы, которые сейчас предоставляют банки в РФ с капитализацией процентов.

Банковские структуры сегодня предоставляют ставки по вкладам для пенсионеров достаточно высокого уровня. Но очень часто людям преклонного возраста трудно определиться с выбором банка и уж тем более рассчитать наиболее выгодное вложение.

В таблице представлено несколько банков, которые охотно предлагают пенсионерам свои услуги.

В Сбербанке есть несколько программ для пожилых клиентов. За период своей работы этот банк получил доверие от пенсионеров. Ниже представлен пример с расчетом доходности по программе Сбербанка.

- Вклад «Сохраняй»: сумма этого вклада – от 1 тысячи рублей, срок – 1 месяц, процентная ставка – от 5 - 7%, вклад с ежемесячной капитализацией. Пополнить или снять деньги нельзя.

- Вклад «Пополняй»: сумма вклада – от 1 тысячи рублей, период - 3 месяца, процентная ставка от 5,30 - 6,60%. Пополнение - возможно.

Пример

Пожилой пенсионер имеет средний достаток. Он владеет суммой денег в размере 100 тысяч рублей и хочет пополнять свой вклад в форме отчислений из пенсии. Период размещения финансовых средств – 12 месяцев.

Если пенсионер вложит 100 тысяч рублей сроком на один год во вклад «Сохраняй», то его прибыль составит 6 168 рублей. Здесь НС равна 6%, а реальная – 6,08%.

Далее по вкладу «Пополняй». Каждый месяц пенсионер собирается пополнять свой вклад в сумме 1 тысячи рублей. Через год он получит - 6 226 рублей. А если бы пожилой гражданин не пополнял свой депозит, его доход был бы равен 5 904 руб. НС по вкладу - 5,75%, эффективная ставка - 5,82%.

Следовательно, пенсионеру, который вложил 100 тысяч рублей гораздо выгоднее разместить свои средства по программе вклада «Пополняй». Ведь, если он пожелает сделать личный доход больше, то здесь всегда это доступно. А, выбрав вклад «Сохраняй», возможности пополнить свой депозит не представится.

Советы для вкладчиков

- Обращайте внимание на репутацию банка при оформления с ним договора по вкладу. Необходимо учитывать его ликвидность (способность выполнять свои обязательства, надежность).

- При рассмотрении предложенных программ, выгоднее остановиться на тех условиях, которые предоставляют возможность пополнять свой счет, снимать наработанные проценты, капитализировать финансы.

- Осуществляйте расчет ЭС, которая реально покажет процент по начислению, учитывая ряд особенностей всей системы начисления (периодичность процентной выплаты, длительность вклада, метод, с помощью которого процент начисляется).

- Иногда банки указывают в составленном договоре эффективную процентную ставку. Для клиента было бы понятнее видеть размер номинальной. Так или иначе, лучше самостоятельно просчитать эффективную ставку по вкладу. В ином случае – доверьтесь банку.

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Татьяна 02.12.2014 09:32

Надежность банка проверить сейчас очень сложно. Можно много лет дружить с банком, доверять ему, но в одночасье он лишится лицензии. Так что, если банк вам подходит, он участник системы СВ, у него хорошие % ставки и денег у вас гораздо меньше 700 тыс, то можете смело открывать депозит. В любом случае получите обратно ваши накопления.

Ответить | Пожаловаться на комментарий

Natan 02.12.2014 10:52

Номинальная процентная ставка по депозиту у вклада с ежемесячной капитализацией процентов всегда меньше на 1% чем без в пределах ассортимента вкладов одного банка. Поэтому я рассматриваю вклады с частичным снятием суммы, чтобы была возможность воспользоваться процентными начислениями, а не ждать срока окончания вклада.

Ответить | Пожаловаться на комментарий

Вера Влади 03.12.2014 13:40

Это нам еще в институте объясняли, что эффективной процентной ставки по вкладу не существуют. Все очень просто: процент на сбережения 14%, инфляция - 24%. Выгоднее делать вложения в золотые депозиты или валютные, как показали последние события в российской экономике. Как бы не заверял Центробанк, рублевый кризис очевиден.