В карты – уже не интересно?

28 янв. 2016

Для жизни человеку необходимы воздух, пища, одежда и кредитная карточка.

Американская поговорка

Кредитная карта навсегда вошла в современный быт. Компьютер, интернет, мобильный телефон и

банковская карта – попробуйте исключить какое-нибудь звено этой цепочки из

жизни цивилизованного человека в ХХI веке.

Что у вас получится?

Кредитная карта навсегда вошла в современный быт. Компьютер, интернет, мобильный телефон и

банковская карта – попробуйте исключить какое-нибудь звено этой цепочки из

жизни цивилизованного человека в ХХI веке.

Что у вас получится?Дебетовые карты, на которые зачисляются зарплаты, пенсии, стипендии и проценты по вкладам захватывают все больший круг пользователей – от них никуда не уйти. Можно менять банк, выбирать параметры карточного сервиса: процентную ставку на остаток (т.н. доходные карты), возможность подключения овердрафта и пр. Но отказаться от дебетового «пластика» вряд ли получится, если вы работаете официально или учитесь в ВУЗе.

С кредитками ситуация иная. Это обычный банковский заем, формализованный в платежной карте. Один из главных параметров – лимит кредитования, в пределах которого вы можете сделать оплату или снять наличные. Это не ваши деньги и за пользование ими придется платить. И платить немало. Минимальная ставка начинается от 22-24% годовых(*). С кредитами ситуация сейчас в России, деликатно говоря, непростая. Люди стали гораздо осмотрительнее в своих тратах и особенно в расходах на заемные деньги. Это обусловило существенное снижение интереса физлиц к кредитному «пластику» за последние два года.

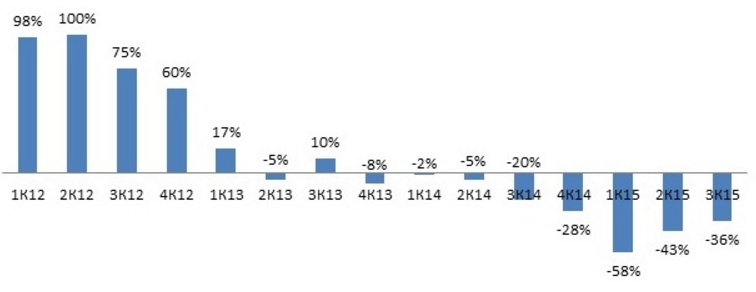

Падение темпов выдачи кредитных карт в 2013-15 гг.

По информации Национального бюро кредитных историй (НБКИ), опубликованной в декабре прошлого года, третий квартал 2015 г. стал восьмым квартальным периодом подряд уменьшения объемов выдачи кредиток в России.

В диаграмме, представленной ниже, показан относительный прирост выпущенных кредитных карт в РФ в % к аналогичному периоду предыдущего года с 1 кв. 2012 г.

Падение (отрицательный прирост) наблюдаются с 4-го квартала 2013 года. Тренд усилился к 2015 г., когда в первом квартале показатель составил минус 58%. Более, чем в два раза меньше, чем в первом квартале, тоже не очень благополучного 2014-го.

Подобная тенденция имеет место не только благодаря выросшей осторожности, а иногда и банальной бедности соотечественников, не имеющих возможности обслуживать дополнительные займы. Свою роль сыграла и усилившаяся разборчивость самих банков. Финучреждения наладили процедуры риск-менеджмента и уже не выдают кредитки всем подряд. Как следствие – снижение проблемной задолженности по вновь выданным картам. Теперь их выпускают меньше, но для банков они «качественней».

Это четко иллюстрирует график снижения просроченной задолженности по картам с января 2012 года:

Кривая отображает долю кредиток, вышедших на просрочку 90 и более дней, после 9 месяцев обслуживания.

На 01.10.2015 г. в России 17 млн действующих кредитных карт. Средний лимит чуть более 63 тыс. р. Первая пятерка российских регионов по количеству выпущенных кредиток выглядит так:

Ставкам по кредитным картам в 4 кв. 2015 г.

Портал Банки.ру дает срез по ставкам кредитного «пластика» на 1 ноября, 1 декабря 2015-го и 1 января 2016 года.

Проанализированы предложения около ста банков. Карты разбиты на две категории: по статусу «пластика» и по его функциональным возможностям. Каждая категория включает три группы.

На 01.01.2016 г. усредненная картина выглядит следующим образом:

Минимальная ставка отвечает кредитке высокого статуса – Gold. Но это преимущество может нивелироваться высокой стоимостью ее выпуска и обслуживания.

По функциям «пластик» распределился так:

Наименьшая ставка отвечает картам с обычным набором возможностей – классическим.

Надо отметить, что по кредиткам с функцией возврата части средств при осуществлении оплат (cash-back) ставки с 01.11.15 по 01.01.16 снизились наиболее заметно – на 2,55 процентных пункта (с 31,07 до 28,52% годовых). В относительном выражении – это более 8%.

Причины падения спроса на кредитки

Можно выделить несколько причин, по которым россияне стали меньше интересоваться карточными кредитными продуктами банков в 2014-15 гг.

1. Общая тяжелая экономическая ситуация (рост цен, обесценивание рубля, безработица официальная и скрытая) не располагают к повышенной потребительской активности граждан. Если падает потребление и уровень жизни, то неизбежно идет вниз и кредитная активность.

2. Во многих случаях, функции кредитования «зашиты» в опции

дебетовых зарплатных и пенсионных карт в виде лимита овердрафта. Их владельцам

нет нужды отдельно оформлять кредитки для повседневных нужд.

3. Имея ряд преимуществ перед банковскими займами наличными, кредитки существенно проигрывают им по ставке. В среднем, на целых 10 пунктов, а это очень много. Особенно, когда на счету каждый рубль.

Советы. Как выбрать карту

Кредитную карту надо выбирать, исходя из ваших приоритетов.

Варианты рассмотрены на примере актуальных предложений Сбербанка (*).

1. Низкая ставка.

Минимальная ставка по большинству кредиток Сбербанка – 25,9% годовых. Исключение составляет только молодежная карта – 33,9%. Кстати, базовая ставка по кредиту наличными без обеспечения начинается в Сберегательном банке с 17,5% годовых. Отличие существенное. И не в пользу «пластика». Здесь надо иметь в виду, лучшие ставки предлагаются действующим клиентам банка. Например, его вкладчикам и участникам зарплатных/пенсионных проектов.

2. Максимальный лимит.

Также унифицирован почти по всему ряду карт и равен 600 тыс. р. Под исключение попали моментальные (120 тыс.) и, вновь, молодежные (200 тыс.) карты. Как-то с молодежью не сложилось.

3. Простота и быстрота получения.

К вашим услугам карты мгновенной выдачи Momentum, оформляемые в день обращения. Ставка 25,9% годовых, лимит до 120 тыс. р. Классические карты могут быть выданы по двум документам.

4. Минимальные расходы на выпуск и обслуживание.

Сбербанк предлагает бесплатное обслуживание по классическим и золотым картам в рамках персонального банковского предложения. То есть тем, кто уже пользуется сбербанковскими продуктами.

5. Наличие и величина беспроцентного grace-периода.

По всем своим картам Сбербанк заложил льготный период кредитования до 50 дней.

6. Участие в бонусных программах.

Банк позиционирует карты Visa Classic и Gold«Аэрофлот», как «пластик» для набора бонусных миль, которые можно использовать при оплате авиабилетов. По кредитке Visa Classic– 1 миля за каждые 50 р. / 1 доллар / 1 евро, списанные с карты. По Visa Gold– 1,5 мили за аналогичный расход.

По классическим, золотым и моментальным кредиткам, а также по картам «Подари жизнь» действует бонусная программа «Спасибо от Сбербанка».

7. Наличие и величина cash-back (возврат на карту части оплаченных с ее помощью средств).

Вот здесь российский Сбербанк никак не поможет. В чистом виде cash-back отсутствует.

8. Участие в благотворительности.

Если вы хотите, чтобы определенный процент с каждой транзакции по карте перечислялся на благотворительность – оформляйте кредитку «Подари жизнь». Вы становитесь филантропом при каждой оплате таким «пластиком». Деньги пойдут на помощь детям с онкологическими заболеваниями.

9. Статус карты.

Сбербанк выпускает карты Gold платежных систем Visa и MasterCard. VisaGold возможна в рамках бонусной программы с компанией «Аэрофлот».

Примечание:

* - информация по состоянию на 28.01.2016

Читайте также

- Что делать при потере кредитной карты?

- Банковские карты: дизайн с индивидуальным подходом

- Танкисты и пилоты получат больше золота за карты

- ТКС Банк делает бесплатными пополнения с карты на карту и увеличивает сумму бесплатного пополнения через партнёров Банка по дебетовым картам Tinkoff Black

- «Легкие» карты добавили Банку Хоум Кредит веса на рынке

Отзывы и комментарии