Доходная карта

4 дек. 2014

Можно ли заставить деньги «работать» на себя? Можно. Самый известный способ пассивного дохода – получение процентов по депозитам. Суть проста: свободные денежные средства размещаются в банке на определенный срок.

После окончания положенного времени клиент получает обратно деньги, и проценты, указанные в договоре. В последнее время большую популярность приобрел альтернативный депозиту продукт – доходные карты.

Что такое доходная карта банка?

Доходная карта по виду ничем не отличается от обычных пластиковых дебетовых карт. При этом она имеет одну отличительную особенность. Владелец такой карты зарабатывает на процентах, начисляемых исходя из остатка средств на карте.

Доходные карты бывают двух видов:

- Подлимитные – банк начисляет проценты, если остаток средств по карте больше указанного в договоре лимита. Обычно это 10-15 тысяч рублей.

- Безлимитные – проценты начисляются на любой остаток, даже если он составляет 100 рублей.

Один из подвидов доходных продуктов -- кредитная карта с функцией cash-back. Владельцам этих кредиток возвращается небольшая часть в процентном соотношении от каждой покупки, оплаченной картой.

Дебетовая карта с начислением процентов – альтернатива депозитному вкладу

И депозит, и доходная карта являются очень популярными банковскими продуктами, приносящими доход своим пользователям. Оба продукта имеют как преимущества, так и недостатки:

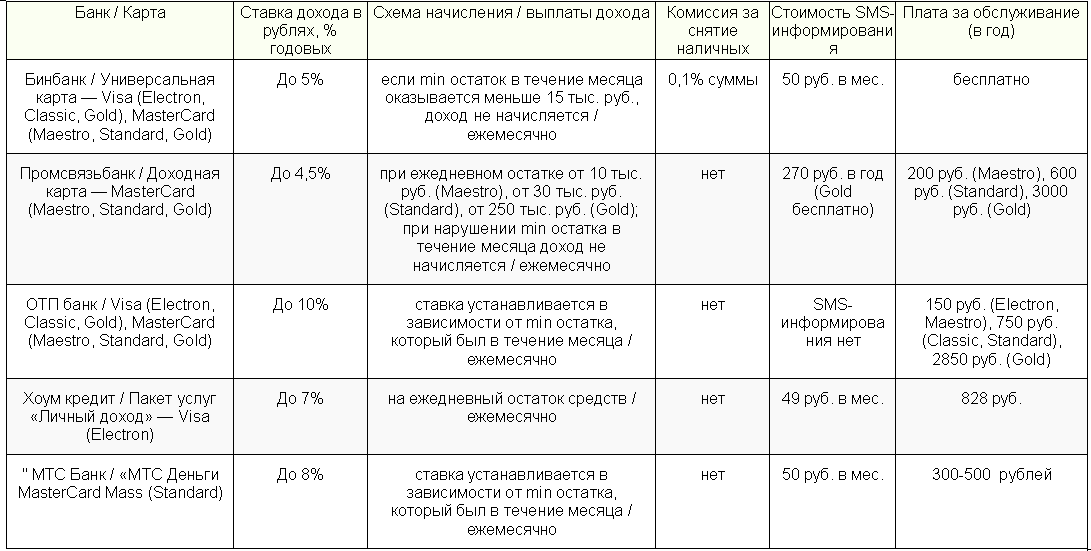

Выгодные доходные карты 2014 года

Предложения по доходным картам изменяются почти каждый год: увеличиваются и уменьшаются ставки, минимальный остаток, а также комиссии за пользование. Выгодные предложения 2014 года представлены ниже:

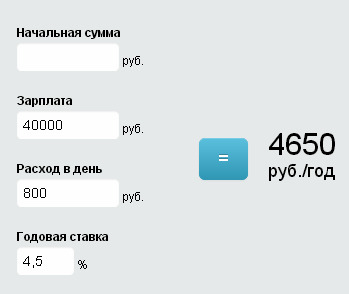

Расчет прибыли на примере доходной карты Промсвязьбанка

Чтобы определить, насколько выгодно использовать доходную карту вместо обычной дебетовой, можно воспользоваться «Калькулятором доходности» на сайте http://creditbanking.ru

Дано:

Дано: Доходная карта Промсвязьбанк Standart – 4,5% годовых на остаток средств свыше 15 000 рублей ежедневно;

Заработная плата держателя – 40 000 рублей в месяц;

Ежедневные траты – 800 рублей.

Если держатель банковской карты не допускал снижения лимита, то в год он заработает 4 650 рублей. От суммы следует отнять ежегодное обслуживание – 600 рублей. Таким образом, чистый доход клиента при использовании карты – 4 050 рублей в год, или 10% от ежемесячной заработной платы. Если у клиента подключена услуга смс-информирования, чистый доход уменьшается еще на 270 рублей, и в конечном итоге составит 3 780 рублей.

Что нужно для оформления доходной дебетовой карты

Чтобы получить доходную карту, клиент должен выполнить следующие действия:

- Выбрать банк и вид доходной карты.

- Прийти в ближайшее отделение с паспортом и написать заявление установленной формы. Само заявление заполняет оператор банка, от клиента требуется только проверка введенных данных и подпись в указанных местах.

- Получить карту. Срок изготовления доходной карты 3-4 недели. К этому времени готовая карта будет находиться в отделении, в котором было подано заявление. После предъявления паспорта оператор отдаст карту и конверт с кодами.

- Активировать карту и подключить мобильный банк. Это можно сделать как дома самостоятельно, так и в банке, при участии консультанта.

После активации карты ее нужно пополнить. На подлимитную карту внести нужно сумму минимального остатка, указанного в договоре (10 -15 тысяч рублей). Для безлимитной можно ограничиться размером комиссии на годовое обслуживание.

Чтобы карта начала работать и приносить доход, ее необходимо пополнять. Вариантов пополнения остатка несколько:

- вносить на карту имеющиеся средства через банкомат или кассу,

- написать заявление в своей бухгалтерии с просьбой перечислять зарплату по новым реквизитам.

Как увеличить доход по банковской карте с начислением процентов - советы

- Держите все свободные средства на доходной карте – снять их можно в любой момент, но лучше, чтобы проценты начислялись за каждый день нахождения денег на счете

- Старайтесь не расходовать средства с доходной карты сверх лимитного остатка. Если хотя бы в один день остаток по карте – ниже минимального, то проценты за месяц не будут начисляться.

- Выбирая карту с начислением процентов, проверьте комиссии за годовое обслуживание и смс-информирование. Зачастую, они на порядок выше, чем при использовании обычных дебетовых карт. Выгодными будут считаться карты, доход по которым превышает стоимость обслуживания.

- Доходные карты можно использовать для оплаты любых покупок, при этом с них не рекомендуется снимать средства, поскольку за операции с наличными деньгами во многих банках установлены комиссии.

Читайте также

- Кредитная карта или кредит наличными. Что лучше?

- Кредитная карта через интернет

- Абонентам «Акадо» теперь доступна премиальная кредитная карта

- Золотая кредитная карта. Платиновая кредитная карта. Какие выгоды получает владелец?

- Выбираем кобрендовую карту. Какие преимущества дает кобрендовая (кобрендинговая) карта?

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Anneta 15.12.2014 12:39

Раньше самым выгодным было предложение от "Связного Банка" - 10% на остаток. Мне очень нравилась эта карта. И пока "Русский Стандарт" не аннулировал, практически, все % по "Банку в Кармане" тоже было хорошее предложение. А теперь по всем картам годовое обслуживание перекрывает доход с небольших сумм, а большие страшно на пластике держать.

Ответить | Пожаловаться на комментарий

Татьяна 15.12.2014 13:50

Выгоду по карте вижу только в одном - не надо носить с собой наличность. Но опять же, придется добираться до ближайшего терминала чтобы пополнить карту, следить за балансом, не допускать перерасхода - все это минусы и достаточно весомые. Особенно мне "понравилось" то, что в один день вышел за рамки минимальной суммы, все, целый месяц сиди без процентов.

Ответить | Пожаловаться на комментарий

Pilar999 15.12.2014 14:49

При сравнении всех достоинств и недостатков депозита и доходной карты, более выгодным средством вложения денег под процент является все-таки депозитный счет в банке. У доходной карты есть свои плюсы конечно, но я остановлю свой выбор на депозите.

Ответить | Пожаловаться на комментарий

Vseslava 16.12.2014 14:10

У депозита есть огромный плюс - стабильность начисления дивидендов. В современных условиях, когда уровень заработка частных предпринимателей тяжело спрогнозировать заранее, депозитный счет может стать отличным подспорьем.