Кредитная карта: оформление, получение, расчеты, переводы, плюсы и минусы

10 янв. 2016

Кредитная карта – это современное платежное средство, которое принадлежит банку. Размер кредитного лимита устанавливается для каждого заемщика индивидуально, а потраченную сумму необходимо вернуть с процентами. Заемные средства клиент вправе использовать по своему усмотрению, оплачивая покупки и услуги или снимая наличные. Подробная информация о кредитках содержится в статье.

Стандартные условия

кредитных карт

Ежегодно российские бани разрабатывают всё более привлекательные условия для держателей кредиток, прибегая к выгодным предложениям и различным бонусам. Вместе с тем перечень наиболее важных характеристик остается неизменным.

Средние рыночные критерии кредитных карт за 2015 год имеют следующие значения:

- Размер процентной ставки – от 25 до 35%.

- Максимальный кредитный лимит – 750 тыс. р.

- Стоимость обслуживания – от 500 до 2000 р., при этом первый год чаще всего бесплатный.

- Льготный срок, он же грейс-период – от 50 до 100 дней с момента первого списания денег или активации «пластика».

- Минимальный платеж в счет погашения займа – от 5 до 10% израсходованной суммы.

- Процент, взимаемый при снятии наличных – от 2 до 7%.

- Срок оформления карты – от 2 до 5 дней.

Большинство банков предлагают держателю кредитки подключить интернет-банкинг и услугу смс-информирования на платной основе. Для дополнительного стимулирования клиентов банки применяют всевозможные партнерские и привилегированные программы:

- карты с индивидуальным дизайном;

- начисление бонусных миль при оплате покупок;

- скидки от партнерских компаний;

- курьерская доставка карты или отправка ее по почте;

- оплата с помощью системы бесконтактных платежей PayPass;

- Cash Back – возврат на счет от 1 до 10% стоимости покупок;

- бесплатное страхование при заграничных поездках;

- возможность оплаты проезда в общественном транспорте.

Как оформить кредитную карту

При выборе кредитной организации нужно уделять внимание следующим аспектам:

- требованиям к заемщикам;

- тарифам на обслуживание карты;

- процентной ставке по кредиту;

- возможности снятия наличных и размеру комиссии;

- продолжительности и правилам действия льготного периода;

- лимиту денежных средств.

Подать заявку на кредитку доступно:

- в стационарном отделении банка;

- в интернете на официальном сайте финучреждения или через партнерский сервис, который направляет анкету сразу в несколько банков.

К клиентам, желающим получить кредитку, банки предъявляют следующие требования:

- российское гражданство;

- возраст от 18 до 60 лет;

- регистрация в зоне расположения банка;

- постоянное место работы и стаж более 3-х месяцев;

- наличие домашнего и рабочего номера телефона.

Чаще всего оформляются кредитные карты в офисе банка, т.к. заявка рассматривается после подачи заемщиком полного пакета документов. В некоторых учреждениях для получения кредитки не нужно посещать офис. Например в Тинькофф Банке доставку «пластика» вместе с кредитным договором осуществляет курьер.

При оформлении карты в банке процедура состоит из следующих этапов:

- Заемщик заполняет анкету-заявление, посетив филиал банка или воспользовавшись онлайн-заявкой.

- Банк принимает предварительное решение и сообщает его клиенту по телефону.

- Заемщик собирает необходимые документы и подает их кредитору.

- Банк проверяет полученные бумаги не дольше недели и дает окончательный ответ.

- Ели решение положительное – заемщик ждет, пока банк выпустит карту, до 2-х недель.

- Клиент посещает банк, чтобы подписать кредитный договор и забрать карту.

Пакет документов, требуемый для оформления карточки, включает:

- Российский паспорт.

- Дополнительное удостоверение личности, в качестве которого принимается:

- ИНН;

- водительские права;

- свидетельство страхования в пенсионном фонде и др.

3. Ксерокопию трудовой книжки, заверенной нанимателем.

4. Справку о размере доходов за 6 мес. произвольной формы или 2-НДФЛ.

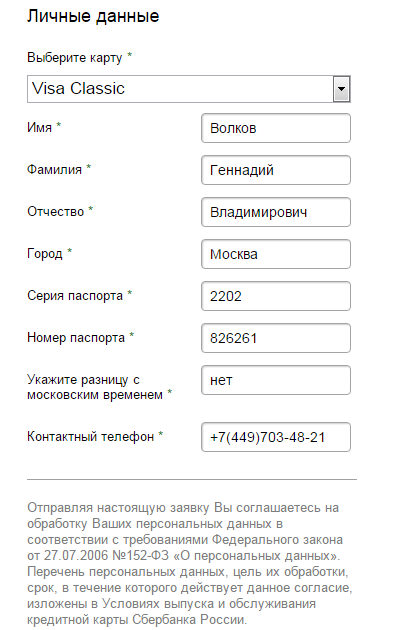

Заявка на кредитную карту

При заполнении анкеты потребуются следующая информация:

- Вид карты и размер кредитного лимита.

- Персональные сведения о

заемщике:

- ФИО;

- пол;

- дата рождения;

- сведения о регистрации и фактическом проживании.

3. Паспортные реквизиты.

4. Контактные данные:

- номер стационарного и сотового телефона;

- адрес электронной почты.

5. Сведения о работе:

- юридический адрес организации и номер телефона;

- размер зарплаты и рабочий стаж заемщика.

6. Способ получения карты:

- по почте;

- курьером;

- в отделении банка.

В конце заявки банки требуют подтвердить согласие на обработку данных.

Чтобы пользоваться полученной кредиткой, ее следует активировать. В зависимости от финансового учреждения процедуру доступно произвести:

- в отделении банка;

- по телефону;

- через банкомат;

- на официальном сайте кредитора.

Кредитная карта онлайн:

оформление, получение, плюсы и минусы

Кредитная карта онлайн:

оформление, получение, плюсы и минусы

Многие банки предлагают подать заявку на кредитку через интернет. Для этого необходимо выбрать на официальном сайте финучреждения соответствующее предложение и оформить виртуальную анкету. Процедура заполнения дистанционной заявки стандартная – заемщику потребуется указать в ее полях достоверные сведения. Отличительные особенности онлайн-карты следующие:

- Никакие документы прилагать к заявке не требуется.

- Предварительное решение банк принимает максимально быстро. Если анкета обрабатывается вручную, то срок проверки данных занимает от 1 до 2-х дней. Скоринговая программа выдает результат в течение нескольких минут.

- Менеджер банка связывается по телефону с заемщиком, чтобы уточнить данные и сообщить о принятом решении.

- Удостоверения личности и справки с работы разрешено отсканировать и выслать по электронной почте.

Достоинства онлайн-кредиток следующие:

- Быстрота и простота оформления.

- Требуется минимальный пакет документов.

- Многие кредиторы предлагают льготную процентную ставку при подаче заявки дистанционно.

- Возможность получить карту без посещения банка по почте или курьерской доставкой.

При оформлении кредитки онлайн необходимо учитывать ее недостатки.

- Банковский специалист может не совсем точно и правдиво рассказать о размерах платежей по кредиту.

- Риски, связанные с минимальным пакетом документов от заемщика, банки компенсируют высокой стоимостью обслуживания.

- Существуют мошенники, которые создают ложные банковские сайты и используют данные заемщика в корыстных целях.

- Кредитки моментального выпуска, которые не требуют открытия банковского счета и выдаются в течение 30 мин., имеют низкий уровень безопасности.

Можно ли получить кредитную карту без кредитной истории

Нулевая статистика в БКИ не может быть причиной для отказа в выдаче карты. Однако финучреждения к таким заемщикам относятся настороженно, т.к. у них отсутствуют как отрицательные, так и положительные характеристики. Чем старше клиент, тем меньше к нему доверия, поскольку по статистике 70% взрослого населения обременены займами или являются поручителями. Причины чистой кредитной истории бывают следующими:

- Клиент никогда не оформлял кредитки или другие займы.

- При оформлении кредитного соглашения заемщик отказался от передачи информации в бюро кредитной истории (БКИ).

- Заемщик изменил фамилию, чтобы избавиться от испорченной репутации.

- Кредитная история была удалена.

В связи с тем, что отсутствует полноценный портрет клиента, банки прибегают к следующим мерам по снижению рисков:

- Требуют представить доказательства высокого дохода.

- Предлагают пониженный кредитный лимит.

- Выдают кредитные карты, обеспеченные депозитным счетом. Его открывает клиент в данном банке в качестве гарантии по займу.

Как получить кредитную карту без проверок, справок и доходов

Главное отличие кредитки, которая не требует подтверждать доход – это быстрое оформление по упрощенной системе. Для ее получения достаточно представить в банк документы:

- российский паспорт с регистрацией

в зоне нахождения банка;

- второй официальный документ с фото – права, загранпаспорт и др.

Процедура оформления карты состоит из следующих этапов:

- Клиент заполняет анкету в режиме онлайн или в отделении банка.

- Кредитный специалист проверяет данные и уточняет их при необходимости.

- Заемщик предоставляет паспорт и второй документ, удостоверяющий личность.

- После проверки документов и кредитной истории клиента банк открывает счет и выпускает привязанную к нему карту.

Многие учреждения выдают такие кредитки владельцам депозитных счетов, постоянным и зарплатным клиентам. Для остальных заемщиков по картам без справок о доходах банки предусматривают:

- высокий процент за пользование заемными средствами;

- короткий срок кредитования – до 1 года;

- пониженный кредитный лимит;

- ежемесячную фиксированную плату за пользование заемными средствами.

Самый быстрый способ получения кредитной карты

Решить финансовые проблемы, которые не терпят отлагательств, заемщику поможет моментальная карта. Обычно банки заранее заготавливают такие кредитки, чтобы выдавать их клиентам сразу после оформления заявки. Это типовой пластик с магнитной полосой и чаще всего без микрочипа, требующего введения пин-кода. Моментальные карты обычно не именные, в основном они содержат лишь номер. Подать заявку на такую кредитку доступно:

- в режиме онлайн на официальном сайте кредитора;

- в стационарном офисе банка.

Финучреждения обязуются выдать карту на руки или доставить курьером в срок от 30 мин. до 1 дня. Для ее получения заемщику достаточно предъявить паспорт и второй удостоверяющий личность документ с фотографией. Размер дохода подтверждать не обязательно, но при наличии справки 2-НДФЛ банк может снизить процентную ставку. Параметры кредитов по моментальным картам следующие:

- ставка зависит от конкретного банка и колеблется от 40 до 46%;

- льготный период – от 50 до 55 дней;

- кредитный лимит – максимум 200 тыс. р.

Принимая решение о выдаче карты, банк обращает на состояние кредитной истории заемщика.

Недостатки экспресс-карт следующие:

- невозможность оплаты покупок

в интернете;

- низкая степень защиты;

- чаще всего деньгами сразу пользоваться нельзя, поскольку на активацию карты требуется некоторое время;

- высокие процентные ставки.

К достоинствам относятся:

- быстрое оформление и получение;

- минимальный пакет документов;

- курьерская доставка.

Как получить кредитную карту, если у вас плохая кредитная история

Любой человек, хоть раз оформивший ссуду, имеет досье в бюро кредитной статистики. Репутация заемщика формируется за счет данных, которые поступают от банков. Каждый серьезный факт нарушения кредитного договора чреват испорченной статистикой и попаданием в «черный список».

Многие банки не хотят связываться с подобными заемщиками, однако если знать, куда и как обратиться, то получить кредитную карту возможно. Из-за жесткой конкуренции на финансовом рынке банки идут на уступки гражданам, которые отрицательно себя зарекомендовали. Для получения кредитки возможно прибегнуть к следующим вариантам:

- Найти банк, который не предъявляет высокие требования к качеству истории. Обычно такие ссуды выдают новые финучреждения, нуждающиеся в увеличении клиентской базы, даже не очень благонадежной.

- Воспользоваться услугами посредника, который связан с конкретным банком и выполняет урегулирование вопросов кредитования. Однако здесь существует риск попасть на мошенников.

- Согласиться на более жесткие условия кредитования и высокие ставки по процентам.

- Предоставить в банк справку с работы, свидетельствующую о высоком доходе.

- Привлечь залоговое обеспечение или поручителя, который обязуется погасить задолженность в случае просрочки платежей.

- Оформить кредит в магазине на покупку товара и исправно погасить его. Этот факт отразится в досье БКИ и положительно повлияет на репутацию заемщика.

- Искренне и честно объяснить менеджеру о причинах, повлекших просрочки по предыдущим кредитам. Иногда банки идут навстречу таким гражданам.

В итоге обладатели испорченной кредитной статистикой имеют шанс не только получить карту, но и восстановить репутацию, исправно соблюдая графики платежей.

Что такое льготные кредитные карты

Займы, предоставляемые банками на льготных условиях, отличаются или пониженными процентными ставками, или их отсутствием. Рассчитывать на подобные кредитки вправе определенные категории граждан:

- многодетные семьи;

- студенты;

- военнослужащие;

- пенсионеры и другие участники государственного целевого проекта кредитования. Он предназначен для финансирования социальных и экономических программ, а также поддержки отраслей, организаций и семей.

Кроме этого, на льготную карту вправе рассчитывать зарплатные клиенты банка. Поскольку кредиторы имеют базовую информацию о заемщике и размере его дохода, то в случае просрочки платежей они будут удерживать задолженность с зарплаты. Некоторые банки изготавливают карты бесплатно или не взимают плату за их обслуживание.

Имеют возможность рассчитывать на льготную кредитку постоянные надежные клиенты банка и обладатели ликвидного залога. Им карты предоставляются на индивидуальных условиях и имеют различные бонусы и скидки.

Как узнать историю кредитной карты

Сведения о полученных и погашенных кредитах хранятся в коммерческой организации БКИ, подконтрольной федеральной службе финансовых рынков. Сотрудники банков не всегда работают оперативно, поэтому случается, что информация о полном погашении займа не сразу вносится в кредитное досье клиента. При обращении за ссудой в такой момент иногда возможно получить отказ финансового учреждения. Откорректировать недостоверные данные клиенту доступно заранее, обратившись в БКИ.

Для получения сведений необходимо иметь специальный код, который присваивается

заемщику в момент заключения первого кредитного договора. Его возможно узнать по паспорту такими способами:

- Обратиться в любую кредитную организацию.

- Воспользоваться услугами ближайшего БКИ.

- Отправить запрос через нотариальную контору.

При наличии индивидуального кода заемщик вправе воспользоваться услугами сайта Центробанка, подав запрос в каталог кредитных историй. В результате будет получена информация, в каком именно бюро содержатся сведения о кредитных обязательствах. Услуга БКИ платная, однако раз в год клиент пользуется ею бесплатно.

Стоит учесть, что подобная информация является конфиденциальной, поэтому каждый гражданин имеет право отказаться от предоставления ее третьим лицам.

Зачем может понадобиться номер кредитной карты

Каждая банковская карточка имеет на лицевой стороне уникальный номер. Чаще всего он состоит из 16 цифр и разделен на 4 блока. Данный идентификатор напрямую связан с номером банковского счета и используется при расчетных операциях:

- зачислении средств;

- снятии наличных;

- списании денег в счет оплаты за покупку или услугу;

- переводе средств между карточками.

По цифрам данного номера определяют:

- вид платежной системы;

- тип карты – кредитная или дебетовая;

- наименование банка-эмитента;

- год выпуска карты и регион.

Последняя цифра является проверочной и рассчитана по алгоритму, соответствующему номеру кредитки.

В целях безопасности при оплате покупок и переводе средств часто требуется:

- CVV код, размещенный на обратной стороне кредитки;

- имя владельца;

- срок действия карты.

При онлайн-операциях нужно ввести номер мобильного телефона, к которому привязана карта. По истечении срока действия кредитки банк выпускает аналогичный «пластик» с прежним номером.

Как снять деньги с кредитной карты

Основное предназначение кредиток – это безналичные расчеты за услуги и товары. Если срочно нужны наличные – их разрешено снять, но прежде полезно ознакомиться с некоторыми нюансами.

- При проведении операции по снятию наличных через банкомат или кассу финучреждения взимается комиссия. Ее размер фиксирован или выражен в процентах от суммы снятия.

- При использовании банкомата стороннего финучреждения предусмотрена дополнительная комиссия.

- Транзакция по карте осуществляется путем ввода пин-кода. После трех попыток неверного введения кода кредитка блокируется.

- Обналичить всю сумму кредитного лимита нельзя. Банки предусматривают ограничения по снятию денег.

- На протяжении срока льготного кредитного периода снимать деньги не выгодно, поскольку он распространяется только на безналичные операции. С момента снятия наличных через кассу или банкомат придется выплачивать сумму кредита вместе с процентами.

- Некоторые банки предусматривают за снятие наличных повышенную процентную ставку по займу.

Как оплачивать кредитными картами

Сегодня оплатить кредиткой разрешено практически любой товар и услугу. Платежную операцию осуществляют:

- через интернет;

- посредством POS-терминала.

Перевод средств за товары и услуги обычно производится моментально. Для оплаты в интернет-магазине необходимо:

- Указать тип карты.

- Ввести номер кредитки, срок действия и имя владельца так же, как всё это указано на ее лицевой стороне.

- Обозначить CVV код, который находится на обратной стороне карты и состоит из 3 цифр.

- Проверить и подтвердить указанные данные.

- Запустить платежную операцию.

Иногда требуется указать номер мобильного телефона, на который программа высылает одноразовый код. Его следует ввести в специальное поле в качестве подтверждения операции.

Погасить коммунальные услуги, кредиты, штрафы, налоги и другие платежи доступно в интернет-банкинге, где зарегистрирована карта. Для этого нужно с помощью логина и пароля войти в личный кабинет и произвести операции в соответствии с инструкцией.

В магазине для произведения платежа кредитной картой покупателю необходимо:

- Передать карту кассиру, который поместит ее в POS-терминал.

- Набрать пин-код.

- Проследить за проведением операции.

- Получить кассовый товарный чек и квитанцию с терминала об оплате картой.

Как переводить деньги с кредитной карты

Возможности безналичного перевода с банковской карты обозначены в кредитном договоре. В некоторых финучреждениях, например Сбербанке, подобные операции запрещены. Существует несколько вариантов отправки денег с кредитки на другие карты и счета:

- Обратиться с паспортом к кассиру-операционисту банка. Сообщить реквизиты карты отправителя и получателя. Операция займет не более 5 минут.

- Воспользоваться услугами

банкомата. Для этого следует :

- вставить карту в приемник;

- набрать пин-код;

- выбрать «Платежи и переводы»;

- затем «Перевод средств»;

- указать категорию получателя и номер его карточки;

- обозначить сумму перевода;

- подтвердить операцию;

- получить чек.

3. Выполнить операцию в личном кабинете интернет-банкинга в разделе «Платежи и переводы». Нужно указать счет списания, реквизиты получателя и сумму перевода. Процедуру необходимо подтвердить кодом, пришедшим по смс.

4. Прибегнуть к помощи электронного кошелька QIWI или Яндекс Деньги. Необходимо зарегистрировать карту в сервисе и перевести определенную сумму на кошелек. Затем уже с него при помощи специальных сервисов для перевода отравить деньги на другой счет.

Тарифы на перевод зависят от конкретного банка. Между счетами одного финансового учреждения подобные операции стоят дешевле или производятся бесплатно.

Сколько кредитных карт может быть в одних руках

Заемщик вправе оформить необходимое ему количество кредиток. Проблемы возникают, когда клиент обращается за картой и имеет незакрытые ссуды. Также кредиторы отказывают в выдаче карты при испорченной финансовой репутации гражданина. Банк может заподозрить клиента, заказавшего одновременно несколько кредиток, в намерении снять с них весь баланс и исчезнуть.

Прежде чем погружаться в крупные долговые обязательства, учитывайте, что существуют форс-мажорные ситуации, от которых никто не застрахован:

- потеря работы;

- сокращение уровня зарплаты;

- увольнение;

- болезнь и др.

Как выгодно пользоваться кредитной картой

Чтобы извлечь из платежного инструмента максимальную выгоду, следует учитывать определенные правила:

- Погашать кредит следует в течение грейс-периода, чтобы вернуть средства банку с нулевым процентом.

- Не стоит допускать просрочек платежей, чтобы банк не начислял штрафы.

- Доступно привязать депозитный счет к карте, проценты по которому частично покроют платежи по кредиту.

- Обналичивать средства следует в банке, выдавшем карту, поскольку там ниже комиссии.

- Желательно пользоваться торговыми точками, в которых предусмотрены бонусные скидки.

- В целях безопасности и получения сведений о состоянии счета полезно подключить услугу смс-информирования.

Граждане, склонные к неоправданным растратам, иногда увлекаются кредитной картой и начинают жить в долг. Банки охотно увеличивают кредитные лимиты – иногда их размер в несколько раз превышает ежемесячный доход заемщика.

Советы

- Прежде чем активировать карту и пользоваться заемными средствами, внимательно изучите условия кредитного договора.

- Выбирайте кредитку, соответствующую вашим финансовым возможностям, личным потребностям и образу жизни. Не гонитесь за большим количеством бонусов, которые в итоге могут оказаться бесполезными.

- Отрицательная сторона кредитных карт – это высокие процентные ставки и значительные штрафы за просрочку. Внимательно следите за платежным периодом и своевременно зачисляйте на баланс минимальный взнос.

- Прежде чем снимать наличные со счета карты хорошенько подумайте, поскольку банк возьмет комиссию. Желательно использовать кредитку по ее прямому назначению – для оплаты по безналичному расчету.

Дата актуализации данных – 10.01.2016 г.

Отзывы и комментарии