Советы шопоголикам: как максимально выгодно расплачиваться картой

16 дек. 2016

При расчетах

картой есть возможность сэкономить на покупках. Но при бесконтрольном

использовании можно влезть в долги. Для получения максимальных скидок и сохранения финансовой устойчивости, тщательно

готовьтесь заранее и разумно делайте покупки.

При расчетах

картой есть возможность сэкономить на покупках. Но при бесконтрольном

использовании можно влезть в долги. Для получения максимальных скидок и сохранения финансовой устойчивости, тщательно

готовьтесь заранее и разумно делайте покупки.Как правильно выбрать кредитку

В зависимости от цели использования, для выбора «пластика» важны различные показатели. Обычно его открывают:

- Если есть необходимость в заемных деньгах.

- Для «страховки».

- Чтобы покупать дешевле, пользуясь бонусами и участвуя в акциях.

Вне зависимости от цели открытия, обращают внимание на следующее:

- процентную ставку по кредиту;

- кредитный лимит;

- льготный период;

- стоимость обслуживания и погашения кредита.

Отдайте предпочтение картам с большим льготным периодом и меньшей процентной ставкой и стоимостью обслуживания. Значительный кредитный лимит не всегда хорош для шопоголиков. Стоит определить для себя приемлемую сумму трат в месяц и не превышать ее.

При оформлении кредитки узнайте процент за снятие наличных и величину штрафов за просрочку платежа, даже если уверены, что не будете снимать кэш и планируете погашать заем в срок.

Тем, кто хочет экономить на покупках, будет интересно:

- начисляются ли бонусы за покупки;

- есть ли кэшбэк;

- в каких акциях и программах участвует карта.

Если кредиток несколько, оформите Visa и MasterCard. Платежные системы взаимодействуют с торговыми сетями и предоставляют скидки при расчете «своей» картой.

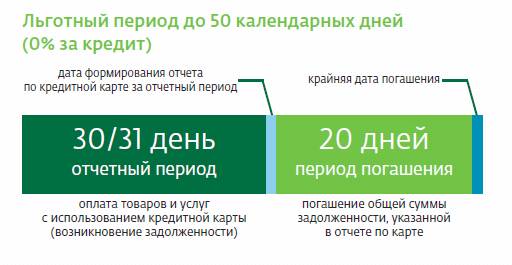

Как рассчитать льготный период по карте самому

Льготный период (или грейс) – это время, когда можно пользоваться кредитным лимитом без процентов, если погасить задолженность в установленный срок.

Разные банки применяют разные системы льготного периода. Чаще всего озвучивается беспроцентный срок в размере 50 дней. Это означает, что:

- первые 30 дней отводится на пользование

деньгами без процентов;

- оставшиеся 20 дней отводится на погашение;

- если деньги внесены вовремя, то проценты банк за пользование деньгами с 1 по 30 сутки не начисляет;

- если деньги не внесены вовремя, то банк начисляет % по кредиту на всю сумму долга;

- если не уплачен минимальный ежемесячный платеж (как правило, 4-7% от суммы долга), то начисляются штрафные санкции.

Льготный период может быть с 1 по 30 число месяца, либо отсчет 30 дней может начинаться с даты выпуска или активации «пластика».

Чтобы понять, какой льготный период у вашей кредитки, нужно:

- Узнать в банке длительность льготного периода и дату начала его отсчета. Уточнить, сколько дней отводится на погашение.

- В конце месяца взять расшифровку о тратах и узнать сумму долга. Эти сведения удобно узнавать в интернет-банкинге.

- В установленный срок погасить долг, тогда вы не будете платить проценты.

- Если полную сумму погасить невозможно, заплатить минимальный платеж.

Банки уведомляют о минимальной сумме платежа посредством sms, если подключена услуга информирования.

В некоторых банках, для действия льготного периода в следующем месяце нужно полностью обнулить счет. Уточните это при оформлении «пластика».

Удачный кобренд или о том, как выбрать бонусную карту

Кобрендинговые карты – это совместные программы банков и крупных торговых сетей/брендов.

Они позволяют накопленные бонусы за покупки тратить в интересном клиенту магазине.

Условно их можно классифицировать:

- совместные с авиакомпаниями – накопление

бонусов или миль;

- совместные с супермаркетами;

- бонусные карты автозаправок;

- кобрендинговые карты для любителей компьютерных игр;

- кобрендинг с мобильной связью;

- совместные с ресторанами, кафе, закусочными;

- карты со спортивными клубами, салонами красоты и прочие.

Самые популярные в России – это кобрендинговые карты с авиакомпаниями. При полетах определенной авиакомпанией начисляются бонусы («мили»), которые можно потратить на оформление премиального билета, повышения класса обслуживания или покупки товаров и услуг.

Для поиска оптимального кобренда:

- Определите сферу товаров/услуг, где чаще всего тратятся значительные суммы.

- Рассмотрите предложения банков в этом сегменте. Обычно по кобренду предлагается бонус 2-5% от суммы покупки.

- При более высоком классе карты обычно процент возврата выше. Сравните затраты на повышение класса и разницу в бонусах.

- Сделайте выбор.

Знайте цену своей карте: как точно узнать процент по вашей кредитке

Не всегда долг можно погасить

полностью в течение льготного периода. Тогда возникают проценты за пользование

кредитом. Процент по кредитке обычно указан в тарифах. Если клиент не погасил

задолженность вовремя, то проценты начисляются на сумму долга с момента

возникновения.

Не всегда долг можно погасить

полностью в течение льготного периода. Тогда возникают проценты за пользование

кредитом. Процент по кредитке обычно указан в тарифах. Если клиент не погасил

задолженность вовремя, то проценты начисляются на сумму долга с момента

возникновения.

Как рассчитать сумму долга по кредитке:

- Узнать в банке процентную ставку.

- Посмотреть сумму покупок за месяц и период долга. Уточнить в банке дату начисления процентов (окончания периода). Часто это первое число месяца, следующего за месяцем окончания льготного периода.

- Для вычисления процентов нужно сумму долга умножить на период долга и на процентную ставку. Эту величину разделить на 365 (в некоторых банках 360).

- Получить сумму процентов к оплате, если минимальный взнос был сделан вовремя.

Дополнительные траты клиента:

- Комиссия при снятии наличных.

- Возможные комиссии при погашении. При оформлении «пластика» в банке узнайте каналы бесплатного погашения.

- Услуги sms информирования.

Учитывая комиссии, реальная ставка по кредитной карте может быть выше декларируемой банком. Это эффективная процентная ставка, которая отражает действительную стоимость кредита.

Если минимальный ежемесячный платеж не был сделан, то могут быть штрафные санкции:

- одноразовые за просрочку платежа (до 1,5% со всей суммы за каждый день просрочки);

- фиксированная сумма за нарушение сроков оплаты;

- штраф от суммы задолженности (может быть до 10%).

Лучше не доводить до такой неуплаты, так как штрафные санкции огромны и могут загнать шопоголика в финансовую ловушку.

Стоит ли оформлять овердрафт на дебетовую карту, или лучше оформить кредитную

Банки предлагают несколько вариантов карт с кредитным лимитом.

Основные отличия дебетовых карт с овердрафтом и кредиток:

- на дебетовой карте с овердрафтом не всегда

есть льготный период: проценты начисляются сразу;

- у кредитки есть минимальный платеж, а овердрафт нужно обязательно «перекрыть»;

- кредитку клиент выбирает сам, а овердрафт к дебетовой карте банки обычно предлагают «добровольно-принудительно», и сами устанавливают его размер;

- овердрафт, как правило, дается в пределах 2 зарплат; кредитный лимит можно оформить гораздо больше.

Иногда за границей некоторые услуги можно забронировать только по кредитке: отели, прокат автомобилей, покупку авиабилетов.

Чтобы определиться с картой, решите, как собираетесь ее использовать:

- Если планируете тратить только личные средства, а перерасход их возможен только в крайнем случае, с последующим быстрым погашением, то здесь подойдет дебетовая карта с овердрафтом.

- Если планируете использовать заемные средства, и не всегда есть возможность погасить их в грейс, то будет оправдано оформление кредитки.

- Кредитки можно посоветовать заядлым путешественникам, чтобы избежать отказа получения услуг за границей.

Оптимальным вариантом будет иметь обе карты и пользоваться кредиткой, когда в ней есть необходимость. Есть и универсальные карты, объединяющие достоинства обеих.

Специальные предложения для шопоголиков

Для шопоголиков банки придумали множество программ, стимулирующих покупать больше и больше:

- Бонусы за покупки, на которые впоследствии можно приобрести товар/услугу.

- Кэшбэк – возврат определенной суммы наличных на карту, процент за расчет «пластиком».

- Кобрендинговые карты. Начисляются бонусы, которые тратятся в интересном клиенту сегменте.

Если предпочтительного сегмента нет,

то выберите обычную бонусную карту, или продукт

с кэшбэком. Не забудьте учесть стоимость обслуживания!

Если предпочтительного сегмента нет,

то выберите обычную бонусную карту, или продукт

с кэшбэком. Не забудьте учесть стоимость обслуживания!

Бонусы/кэшбек не распространяются на снятие наличных и некоторые оплаты через интернет. Что именно не попадает под бонусную программу — узнайте в банке.

Чаще выгодные шопоголикам программы предлагаются по кредиткам. Банки рассчитывают, что любитель шоппинга увлечется и не сможет закрыть долг в течение льготного периода.

Под звездочкой: особые условия мелким шрифтом. Чего стоит опасаться

Подписывая договор, обращайте внимание на сноски внизу, прописанные мелким шрифтом. Доверчивые клиенты часто их не читают, и попадаются в ловушку, расставленную банком.

Ловушки при оформлении «пластика»:

- В картах с

льготным периодом может быть ежемесячная/ежегодная комиссия за обслуживание.

- Льготный период распространяется только на расчеты в розничной сети. На снятие наличных и некоторые оплаты в интернете он не распространяется.

- Если есть кредитка «на всякий случай» и она лежит без дела, то возможна штрафная санкция за неиспользование кредитных средств, если это прописано в договоре.

- При погашении задолженности через терминал, деньги могут застрять в пути и поступить в банк позже установленного срока. В результате клиент получает штраф.

- При закрытии кредитки после погашения долга может быть еще снята какая-то комиссия. Закрывая «пластик», уточните еще раз отсутствие задолженности. Лучше всего попросите справку из банка о погашении долга.

- Если срок действия карты подходит к концу, и вы не планируете ее использовать, предупредите банк за месяц-полтора. Иначе он выпустит новую кредитку и может сразу взять комиссию за обслуживание.

- Снимая остаток в банкомате «чужого» банка, можно попасть в овердрафт из-за комиссии. Клиент думает, что снял сумму в «ноль», а на деле оказывается минус, и долг начнет расти.

- В договоре мелким шрифтом прописана страховка, о которой клиент не узнает, если не прочтет. Она уведет карту «в минус», а клиент будет думать, что все в порядке.

Советы

- Оформите «пластик» с чипом, который требует введения пин кода. Этим вы увеличите безопасность карты при краже.

- Не используйте кредитку с большим лимитом и зарплатную карту для оплаты на малознакомых сайтах. Для интернет платежей лучше использовать виртуальную карту и перечислять туда только необходимую для оплаты сумму.

- Сотрите CVV код с «пластика» и запишите в надежном месте или запомните.

- Оформите дебетовую карту с беспроцентным снятием наличных в любом банкомате – это очень удобно.

Читайте также

- Советы заемщику по кредитным картам

- Советы по выбору банковских карт. Какую банковскую карту выбрать?

- Получили кредитную карту по почте? Что делать с кредитной картой?

- Клиентам ТКС Банка вернут 5% расходов при оплате дебетовой картой в ресторанах, аптеках и спортивных магазинах

- Клиентам ТКС вернут 5% расходов при оплате картой одежды, спортивных товаров и билетов в кино

Отзывы и комментарии