Социальная ипотека. Условия в 2016 году

11 окт. 2015

Малообеспеченные категории граждан не могут приобрести жилье не только за собственные средства, но и по ипотечной программе. Очень высокие проценты и строгие требования к заемщикам со стороны коммерческих банков заставляют людей забыть о мечте – собственной уютной квартире. Однако государство разработало специальные программы в рамках «Социальной ипотеки», благодаря которым населению по силам улучшить свои жилищные условия.*

Социальная ипотека 2016: кому доступно воспользоваться программой

Агентство по ипотечному жилищному кредитованию (АИЖК) предоставляет населению возможность оформить ссуду на льготных условиях. Воспользоваться выгодной программой разрешено таким категориям лиц:

Агентство по ипотечному жилищному кредитованию (АИЖК) предоставляет населению возможность оформить ссуду на льготных условиях. Воспользоваться выгодной программой разрешено таким категориям лиц:- семьи с двумя и более детьми;

- работники компаний оборонно-промышленного комплекса (ОПК) со стажем от 1 года;

- участники программы «Жилье для российской семьи»;

- инвалиды или члены семьи, в которой воспитывается ребенок-инвалид (при постановке на учет до 01.01.2005 г.).

В отдельных регионах России существуют также дополнительные категории граждан, которым доступны льготные жилищные ссуды. Например, социальная ипотека при президенте в Республике Татарстан предполагает выдачу льготных кредитов малообеспеченным семьям и сотрудникам бюджетных организаций. В целом рассчитывать на льготы есть возможность таким гражданам:

- молодым семьям с детьми (возраст одного из родителей – до 35 лет, семья может быть неполной);

- гражданам, которые проживают в зданиях, непригодных для жилья (подлежат сносу, признаны аварийноопасными и пр.);

- ветеранам боевых действий;

- военнослужащим (участникам накопительной ипотечной системы – НИС);

- сотрудникам органов госвласти.

Социальная ипотека: условия, преимущества и недостатки программы

Социальная ипотека подразумевает возможность для населения оформить заем на выгодных условиях:

Социальная ипотека подразумевает возможность для населения оформить заем на выгодных условиях:

- по сниженной стоимости (например, в рамках проекта «Жилье для российской семьи» квартира/дом стоит на 20% дешевле рыночной цены);

- с учетом субсидий (материнский капитал, накопления на счету военнослужащего по программе НИС);

- с применением льготных ставок.

К заемщикам выдвигаются такие требования:

- принадлежность к одной из социальных категорий;

- возраст 18–65 лет;

- стаж у последнего работодателя от полугода;

- если заемщик является предпринимателем, бизнес должен функционировать минимум 2 года.

Для оформления жилищной социальной ипотеки от клиента в обязательном порядке потребуются такие документы:

- паспорт;

- военный билет (актуально для мужчин до 27 лет);

- справка о зарплате;

- трудовая книга (договор).

Кроме этих документов непосредственный кредитор вправе потребовать дополнительные бумаги.

Основными преимуществами программы Социальная ипотека являются:

Основными преимуществами программы Социальная ипотека являются:

- возможность приобрести жилье эконом-класса по выгодной стоимости;

- небольшой размер первого взноса (от 10%);

- возможность снизить общую переплату по займу;

- доступный процент по ссуде (от 9,9%);

- возможность использовать материнский капитал для увеличения суммы займа.

Военнослужащим доступна ипотека сроком на 20 лет, другим категориям граждан разрешено оформить заем на 30 лет максимум.

Среди недостатков программы следует выделить:

- длительный период оформления (заемщику следует собрать необходимые бумаги для подтверждения своего статуса);

- воспользоваться программой позволено только тем, кто подходит под утвержденные требования.

Порядок получения инвалидами-очередниками социальной ипотеки

Воспользоваться льготными условиями кредитования доступно инвалидам и семьям, в которых воспитываются дети-инвалиды (при условии постановки на учет до 2005 года. При этом должно быть документально подтверждено, что семья нуждается в улучшении жилищных условий):

- если человек живет в квартире один, площадь не должна превышать 32 кв. м;

- если рассматривается семья, на каждого члена должно приходиться не больше 18 кв. м.

Порядок получения по социальной ипотеке квартиры предполагает следующие этапы.

Гражданин подает заявление в ДЖП (Департамент жилищной политики) в том регионе, где он состоит на очереди.

Гражданин подает заявление в ДЖП (Департамент жилищной политики) в том регионе, где он состоит на очереди.- Жилищная комиссия принимает решение не дольше 1 месяца с даты поступления заявления.

- Если принято положительное решение, производится расчет нормы жилья для конкретного случая. Госорганы сообщают очереднику, какой доход должен быть у него, чтобы оформить ипотеку.

- Клиент выбирает жилье, подготавливает необходимые документы и предоставляет их в государственное Агентство. Оттуда бумаги пересылаются в банк, где рассматривается вопрос о кредитовании.

- ДЖП выделяет очереднику ордер на жилье. Процесс задержится, если нет готовых жилых домов.

- Когда ордер готов, у заемщика имеется неделя, чтобы согласиться с предложенным жильем. В противном случае его очередь переносится на следующий год.

- Затем префектура округа принимает Решение, в котором указывается адрес жилья.

- Клиент подготавливает необходимые документы, подает их в Агентство, откуда они пересылаются кредитору. Банк принимает окончательное решение.

- Очередник и ДЖП подписывают предварительный ипотечный договор.

- Заемщик размещает первый взнос на счете в банке.

- Оформляется договор купли-продажи, недвижимость регистрируется в Росреестре.

- Клиент прописывается в новом жилье, его снимают с очереди.

Как оформить в ипотеку социальное жилье

Клиент выбирает банк, в котором он хочет получить заем (среди партнеров АИЖК). В учреждении заемщик получает консультацию относительно пакета документов, необходимого для совершения сделки. Сотрудник банка производит расчет максимально доступной суммы займа. Оговаривается возможность вычета из процентной ставки (для этого потребуются дополнительные бумаги).

Клиент выбирает банк, в котором он хочет получить заем (среди партнеров АИЖК). В учреждении заемщик получает консультацию относительно пакета документов, необходимого для совершения сделки. Сотрудник банка производит расчет максимально доступной суммы займа. Оговаривается возможность вычета из процентной ставки (для этого потребуются дополнительные бумаги).- Гражданин подготавливает документы, согласовывает время подачи заявления. Также клиент оценивает, какие сопутствующие расходы он понесет при оформлении сделки (оценка и страховка залога, услуги нотариуса, регистрация сделки в госорганах). Учтите, что кроме этих растрат необходимо оплатить первый взнос в банке.

- Заемщик подает заявление в финучреждение, предоставляет необходимый пакет документов.

- После оценки платежеспособности клиента и его кредитной истории банк сообщает гражданину решение о предоставлении займа.

- Заемщик ищет жилье, которое он хочет приобрести по ипотечной программе. Положительное решение действует не более трех месяцев (в каждом банке свои условия). Если гражданин не успеет за этот период найти жилье и получить заем, придется заново подавать заявку.

- Определившись с недвижимостью, клиент подает документы на жилье в банк (в том числе и документы продавца).

- Если жилье формально удовлетворяет все требованиям кредитора, заемщик за собственные средства заказывает проведение независимой экспертной оценки недвижимости (оценочная компания должна быть аккредитована в банке).

- Оценочная стоимость редко совпадает с истинно запрошенной ценой за недвижимость. Клиент должен предоставить бумаги, в которых зафиксирована затребованная продавцом фактическая стоимость жилья.

- Кредитор рассчитывает окончательный вариант максимально доступной суммы исходя из ее стоимости (фактической, рыночной). Определяется размер первого взноса.

- Стороны согласуют дату подписания договора.

- Покупатель заключает договор купли-продажи недвижимости с продавцом. Клиент передает продавцу личные сбережения (первый взнос) и кредитные средства. Получатель денег пишет расписку о том, что принял первоначальный взнос (эту бумагу заемщик предоставляет в банк).

- Происходит регистрация сделки в Росреестре.

- Продавец и покупатель составляют Акт приема-передачи недвижимости. Копию этого документа заемщик передает в банк.

- Предмет залога страхуется в пользу кредитора. Иногда требуется также застраховать жизнь заемщика и созаемщиков, а также всех участников сделки от потери трудоспособности.

- Один экземпляр договора страхования и квитанция об оплате клиентом страховки передается в банк.

В отдельных фин.учреждениях существуют специальные программы на льготных условиях:

- социальная ипотека для бюджетников;

- ипотека с государственным участием (часть процентов оплачивается из бюджета).

В Россельхозбанке ипотека с господдержкой доступна под ставку 11,3%. В этом учреждении клиентам предлагается заем на сумму от 100 тыс. р. до 8 млн р. на срок до 30 лет. Первый взнос составляет не менее 20%.

В Россельхозбанке ипотека с господдержкой доступна под ставку 11,3%. В этом учреждении клиентам предлагается заем на сумму от 100 тыс. р. до 8 млн р. на срок до 30 лет. Первый взнос составляет не менее 20%.

В Банке Москвы ипотека доступна под 11,15% годовых. Срок займа составляет 3–30 лет, первый взнос – от 20%. Гражданам доступно оформить ипотеку в размере до 8 млн р.

В ЮникредитБанке действует программа «Новостройка с государственным субсидированием». Этот продукт предполагает оформление займа на срок 1–30 лет в сумме до 8 млн р. Если объектом покупки выступает квартира, минимальный первый взнос составляет 20%, если коттедж – 30%. Стандартная процентная ставка – 12% годовых, если клиент приобретает жилье у компании-партнера банка – 11,5%.

В Промсвязьбанке новостройку с господдержкой клиентам доступно оформить под 11,4% годовых. Первый взнос допускается от 20%, максимальная сумма займа – 8 млн р. Договор оформляется на срок до 25 лет. Комиссии за выдачу займа и досрочное погашение отсутствуют.

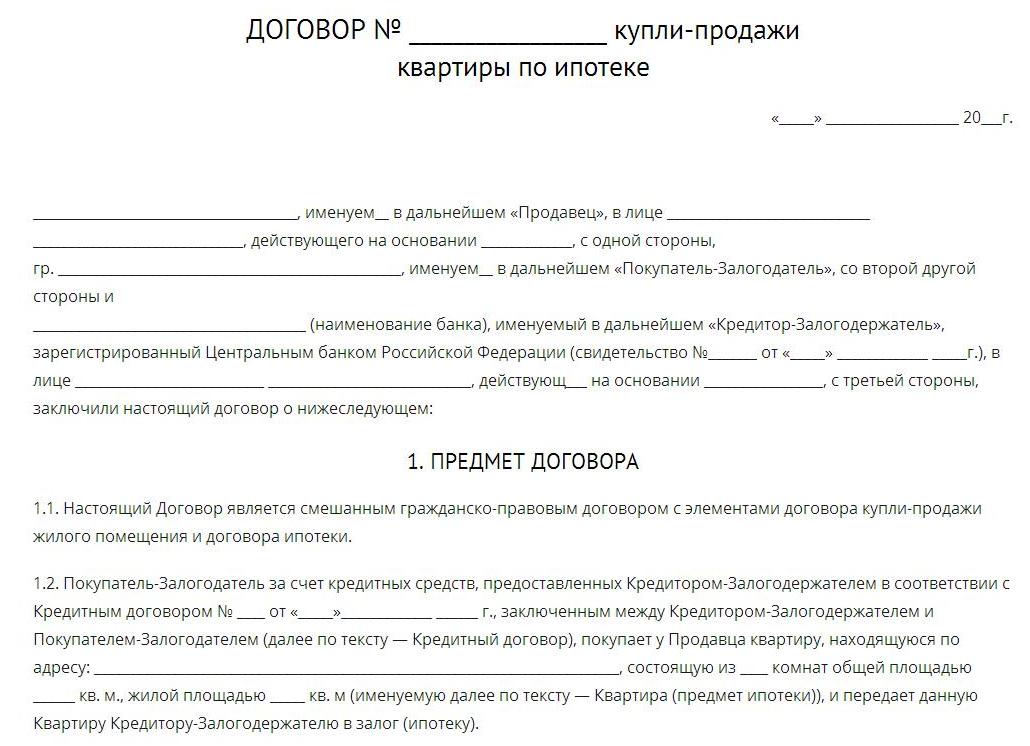

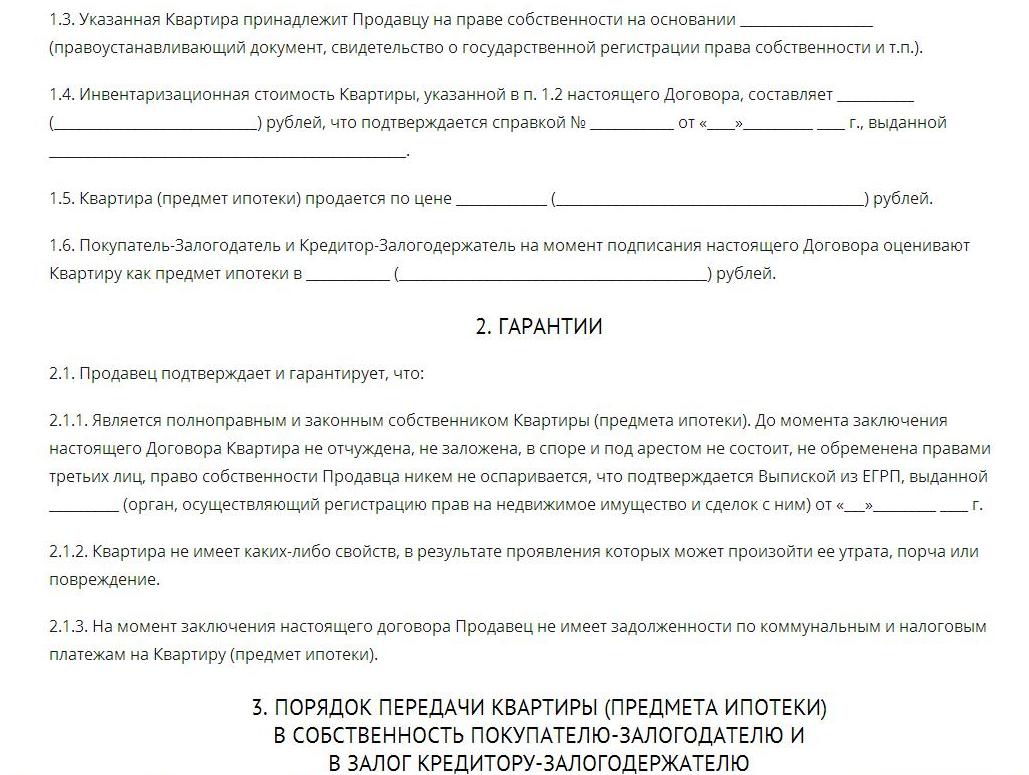

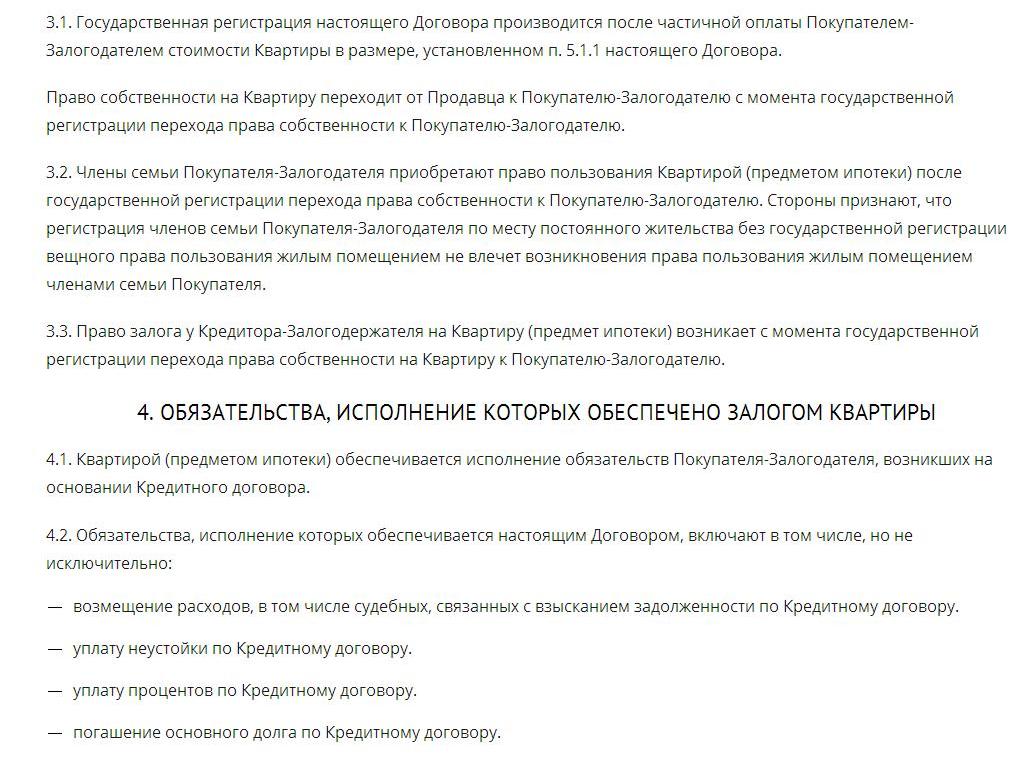

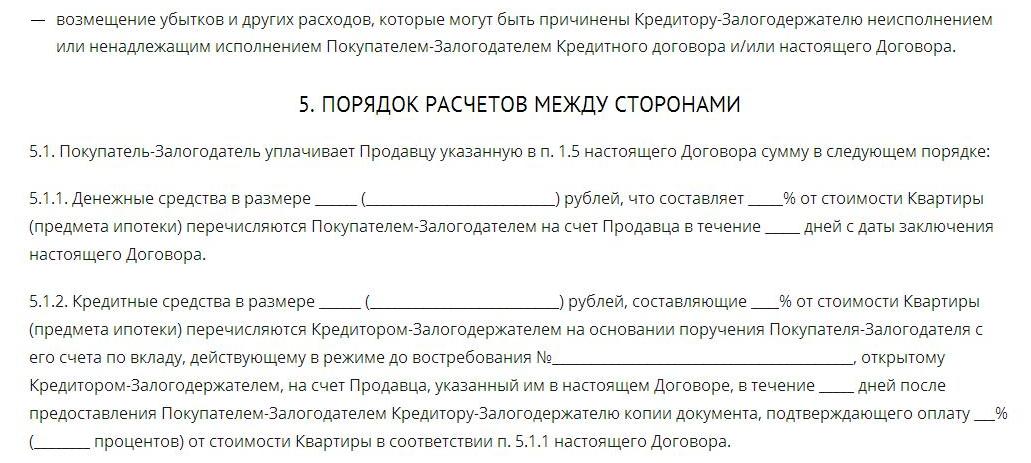

Чем отличается договор социальной ипотеки

В договоре социальной ипотеки фиксируется льготная стоимость на недвижимость и дополнительные гарантии, предоставляемые заемщику со стороны кредитора и государства.

Стандартно в документе указываются права и обязанности сторон, порядок осуществления расчетов, последствия в случае расторжения договора.

Советы, как получить социальную ипотеку без проблем

Пока банк не одобрит выбранное вами жилье, не вносите аванс продавцу. Кредитные учреждения выдвигают к предмету ипотеки определенные требования, поэтому не спешите действовать до получения решения. Если кредитор откажет в оформлении займа на покупку выбранной недвижимости, задаток вам никто не вернет.

Пока банк не одобрит выбранное вами жилье, не вносите аванс продавцу. Кредитные учреждения выдвигают к предмету ипотеки определенные требования, поэтому не спешите действовать до получения решения. Если кредитор откажет в оформлении займа на покупку выбранной недвижимости, задаток вам никто не вернет.- По программе «социальная ипотека» жилье можно приобрести у застройщика, у госвластей, на вторичном рынке недвижимости.

- Выбирая банк, в котором будет оформляться ипотека, обратите внимание на дополнительные комиссии. Попросите сотрудника учреждения распечатать график погашений – так вам будет проще оценить ежемесячную нагрузку и общий объем переплаты.

- Оформление социальной ипотеки в банке иногда занимает больше времени, чем стандартного жилищного займа.

*Дата актуализации данных – 14.10.2015 г.

Отзывы и комментарии