Реструктуризация кредита в АИЖК

19 марта 2016

Более 22,5 тыс. заемщиков получат материальную поддержку в рамках программы АИЖК. Это касается не всех ипотечников, а только отдельного контингента. Кто входит в него, каким условиям необходимо соответствовать – читайте далее.

Программа по реструктуризации ипотечного кредита в АИЖК

Она заработала после вступления в силу постановления Правительства от 20 апреля 2015 г. и рассчитана на займы в рублях и иностранной валюте.

Миссию выполняет АИЖК, оно выступает в роли государства, способствуя уменьшению долгов по ипотечному займу. Таким образом граждане не только восстановят платежеспособность, но и смогут сохранить жилье.

Консультация оказывается по телефону 8-800-755-55-00, она доступна круглосуточно.

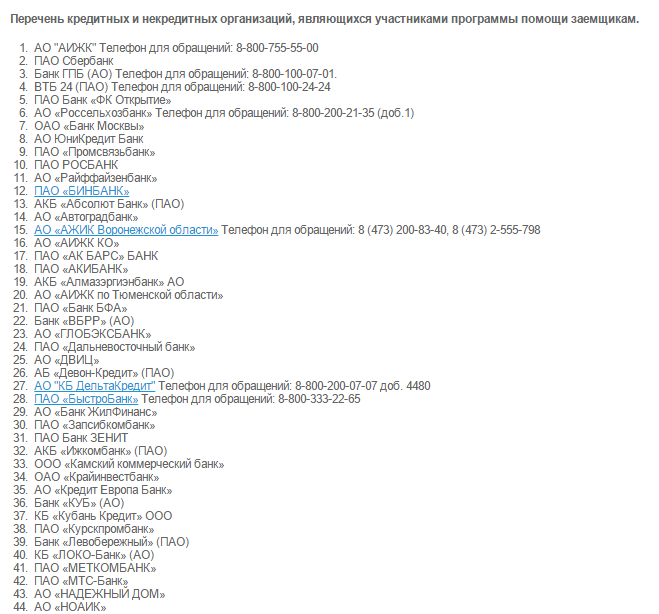

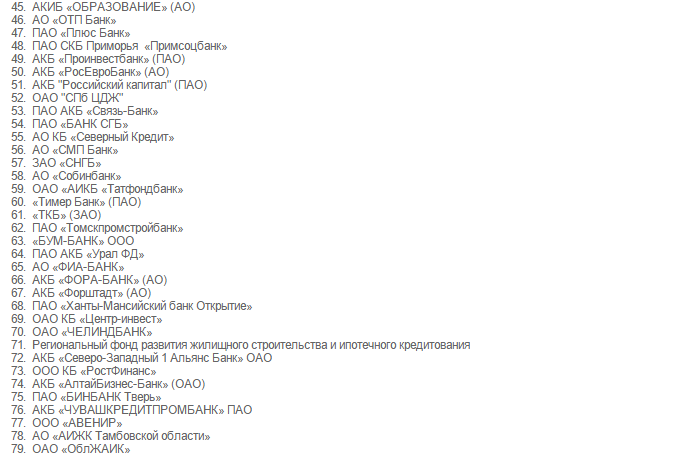

Для участия в программе необходимо, чтобы кредитор заключил соглашение о сотрудничестве с АИЖК.

Чтобы уточнить информацию по реструктуризации ипотеки, заемщику необходимо обратиться в кредитное учреждение, где был взят заем. На дату подачи заявки кредитный договор должен действовать не менее года.

Документы для реструктуризации

Для подтверждения соответствия основным условиям госпрограммы заемщик предоставляет ряд официальных бумаг:

- паспорт РФ;

- документы, удостоверяющие личность всех членов семьи;

- свидетельство о заключении брака/развода;

- справку, где указана сумма задолженности и срок ипотеки. Ее выдает кредитный отдел банка;

- выписку из ЕГРП на недвижимость, которая находится в залоге по кредиту;

- отчет из ЕГРП о правах на жилье для заемщика и членов его семьи, чтобы подтвердить, что ипотечное жилье является единственным;

- справку о доходах;

- документальное подтверждение причин, по которым возникла задолженность.

Данный перечень документов не является полным, поскольку банк вправе самостоятельно определять его в каждом конкретном случае.

Условия АИЖК для реструктуризации ипотечных кредитов

Условия АИЖК для реструктуризации ипотечных кредитов

По условиям программы и заемщик, и жилье должны соответствовать определенным требованиям.

Государственную субсидию вправе получить заемщик, у которого:

- за последние три месяца доход семьи снизился минимум на 30%;

- платеж по валютной ипотеке вырос на 30% по сравнению с исходным;

- после оплаты взноса по ипотеке семья остается с доходом не выше двух прожиточных минимумов, установленных в регионе.

Контингент:

- семья с недееспособным ребенком/детьми до 18 лет, а также опекуны несовершеннолетних;

- ветераны военных действий;

- семья с ребенком-инвалидом и инвалиды.

Ограничения по недвижимости:

- единственное жилье;

- стоимость 1 м² на жилье не должна быть выше среднерыночной стоимости 1 м² недвижимости такого же порядка более чем на 60%;

- малый метраж дома или квартиры; 1 комн. кв. – 45 м², 2 комн. кв. – 65 м², 3 комн. кв. – 85 м²;

- жилье должно быть приобретено не ранее чем за год до реструктуризации.

Семье, воспитывающей 3 и более детей, не обязательно соответствовать требованиям по площади и стоимости жилья.

Реструктуризация ипотеки АИЖК: отзывы

Отзывы людей пока пестрят только отрицательными высказываниями. По словам гендиректора АИЖК А. Плутника на 10 февраля 2016 г. реструктурировано всего 30 кредитов, из них 5 валютных.

Действующая программа поддержки валютных заемщиков по ипотеке, которую реализует АИЖК, практически невостребована. Массового характера она так и не приобрела. Несмотря на рекомендации ЦБ, банки продолжают вести себя по-разному. Каждый кредитор предлагает свои программы реструктуризации. Возможности программы по линии АИЖК почти не используются. Именно поэтому ЦБ РФ планирует проводить личные консультации с банками, чтобы найти решения.

Вначале, когда программа только вступила в силу, из-за жестких условий ею не смогли воспользоваться почти все заемщики. Потом ее перерабатывали, она стала более жизнеспособной, но помощь подоспела с запозданием. Многие заемщики уже приняли от банков действующие на то время условия, либо перешли в разряд злостных неплательщиков и судятся с финучреждениями.

Реструктуризация ипотеки в АИЖК в 2017 году

Реструктуризация ипотеки в АИЖК в 2017 году

Какие шаги предпринимаются по госпрограмме, чтобы понизить долговую нагрузку заемщика?

- Годовая ставка снижается до 12% годовых.

- Предоставляется отсрочка по выплате основного долга до 1,5 лет.

- Обязательства заемщика-должника снижаются на 10% остатка долга, но не более 600 тыс. р. Банк получает данную сумму от государства в качестве возмещения за каждый реструктурированный заем.

- Валюта ипотечного займа меняется с иностранной на российские рубли.

Если заемщик допускал ранее просрочки, либо реструктуризация уже была проведена, то данные факты никак не должны отражаться на праве получения помощи по госпрограмме. Проект АИЖК накладывает запрет на взимание банком комиссий, связанных с процедурой реструктуризации.

При этом заемщик продолжает вносить ежемесячные платежи, штрафы, если они образовались за время возникновения материальных трудностей. Кредитор вправе частично или полностью снять с должника начисленные пени. Также заемщик не освобождается от взятой ответственности по страхованию имущества и титула.

Читайте также

- Какой максимальный срок у кредита?

- Какая максимальная сумма кредита выдается для приобретения нового авто?

- Потребительский кредит. Что такое потребительский кредит? Виды потребительского кредита

- Какая максимальная сумма кредита выдается для приобретения авто с пробегом?

- Необходимый пакет документов при получении кредита для малого и среднего бизнеса.

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Казия 03.02.2017 09:19

У нас с мужем оформлена ипотека в ПАО Росбанк, Росбанк есть в списке участвующих по программе АИЖК реструктуризация пост.373 , приходим в росбанк а они говорят, что росбанк неучавствуем в этой программе, что делать куда бежать, т.к. документы мы уже все собрали.А если мы сами документы направим в АИЖК какой будет результат??? И вообще есть ли какая- то эл.почта или юр.адрес куда можно...???

Ответить | Пожаловаться на комментарий

Лидия 21.03.2017 13:15

Здравствуйте! Ничего не узнали больше? Звонила сегодня на горячую линию Росбанка, ответили, что только валютном ипотеку реструктуризируют.

Ответить | Пожаловаться на комментарий

Урана 27.07.2017 18:59

Казия, вы узнавали что делать с Росбанком? Как поступить куда идти?

Ответить | Пожаловаться на комментарий

Анна 03.02.2017 15:35

Интересная тема..Пришли сегодня в отделение ПАО Сбербанк (Новосибирск, ул.Ленина, 59) с вопросом о сроках принятия Банком документов заемщика. Сотрудник Банка ответила, до 10 февраля 2017г. Объясняют это тем, что не успеют обработать все заявки до окончания программы.Огорчились, не успеваем..Документы (справки) за неделю не собрать - 100 %.Узнали о программе поздно..Но почему сроки такие?...То есть Кредитор сам решает в этом случае???? Или политика Государства такая?

Ответить | Пожаловаться на комментарий

Марина 20.02.2017 09:12

Программу продлили до 31 мая 2017. И значит сроки предоставления документов в банк тоже.

Ответить | Пожаловаться на комментарий

Лера 17.03.2017 18:05

Ни хрена не продлили!! Досрочно прекратили 16 марта. И молчат

Ответить | Пожаловаться на комментарий

Сергей 29.03.2017 18:27

Итак, а где Вы нашли это официально о продлении программы? Вот например в Сбербанке Оренбург нам ответили, что программа завершена 7 марта сего года...

Ответить | Пожаловаться на комментарий

Елена 02.03.2017 11:02

Анна, срок действия программы продлили до 31.05.2017г. Подала документы 01.02.2017г. в АИЖК. До настоящего времени - тишина. На горячей линии отвечают, что должны ответить.

Ответить | Пожаловаться на комментарий

Гульнара 03.02.2017 16:29

Мы так же только сегодня узнали( почему же в банках никто об этом не говорит, когда оформляешь ипотеку.

Ответить | Пожаловаться на комментарий

Анна 09.03.2017 17:07

Так там условия чтобы ипотека была минимум год.

Ответить | Пожаловаться на комментарий

Надежда 04.02.2017 10:56

Узнали о господдержке 01 февраля. Побежали в сбербанк, где нам не очень в вежливой форме ответили, что мы не успеем собрать необходимые справки с ЕГРП, мол идут задержки по их выдаче и вообще прием документов 14.02.17 последний день. И еще один момент, сотрудник банка сказал, что возможно продлят срок господдержки, но официальной информации у них нет. Надеемся, что продлят данную программу, и что в СМИ будет это информация!!!

Ответить | Пожаловаться на комментарий

Мария 14.02.2017 23:04

Продлили. До 28. 02 приём документов

Ответить | Пожаловаться на комментарий

Ольга 04.02.2017 15:04

Почему то возникают мысли ,что не афишируется программа,так как банкам в принципе невыгодно что такими суммами погашался основной долг,они на процентах теряют не мало.Ну и выставить программу невостребованной так как немного кто ей воспользовалься,значит нет смысла ее дальше реализовывать.Тем более ,что на горячей линии АИЖК говорят что именно Банк должен был как то информировать своих ипотечных заемщиков ,чего он конечно не сделал ,так как им это не выгодно.

Ответить | Пожаловаться на комментарий

Лиля 06.02.2017 20:58

Об этой программе молчали и банки, как сказала одна работница банка мы сами об этом узнали только в январе 2017 года. На целый город миллионик выделили одно отделение в самом маленьком отделении сбербанка,очередь по 150 человек, успевают принять 50 человек. СМИ об этом молчат!!!

Ответить | Пожаловаться на комментарий

Ляйсан 07.02.2017 12:17

Собирали документы на сдачу в Запсибкомбак,пришли мне говорят что прекратили прием еще 26.01.2017.справки очень дорогие,отдали 6000.Куда их теперь,деньги никто не вернет.до этого в банке специалист сказала,что принимаем до 15.02.2017.еще долго ждали справку с ЕГРП,почти 3 недели.были сбои у них.Где справедливость?

Ответить | Пожаловаться на комментарий

Людмила 14.03.2017 15:38

Мы тоже почти 10тыс отдали, первый раз пришли в начале февраля,программа скоро закончится, но возможно продлят ,пришли 28.02 сказали что продлили, мы начали собирать. Пришли 14.03 ,все закрыта программа досрочно. И деньги употеряли((

Ответить | Пожаловаться на комментарий

Сергей 29.03.2017 18:32

....мы тоже немало вбухали на справки

Ответить | Пожаловаться на комментарий

Света 25.04.2017 10:06

знаете.я задавала вопрос начальнику мфц кто вернет мне мои потраченные деньги на справки,если я по вине мфц не успеваю в срок сдать пакет документов.она мне ответила:что все на уровне государства и задержка справок не повлияет в участвии в программе.что программу продлили.и все кто подал документы являются участниками.

Ответить | Пожаловаться на комментарий

Лилия 25.09.2017 12:31

И мы отдали тоже ,сперва по 250 за справку их 5 штук сказали не те,снова заказали другие по 1500 т.р и тоже пришел ответ что программа закрыта,хотя по срокам успевали, складывается впечатление очередного лахотрона,развели нас по полной,государство в очередной раз не помогло,а ещё и наказали денежкой из семейного бюджета,помните передачу в прямом эфире девушка с юга задала вопрос(их там затопило)что за справки они тоже должны были платить,Путин сказал что разберётся все справки делаются БЕСПЛАТНО,я потом почитала в справке с ЕГРП мелко мелко напечатано что справки делаются БЕСПЛАТНО,как тогда получается что с нас всех взяли денежки. Может у кого есть знакомый юрист и мы все объяденимся и напишеи письмо Путину

Ответить | Пожаловаться на комментарий

оксана 08.02.2017 10:56

Как наше правительство и банки любят скрывать информацию от народа . Тоже узнали поздно . Чтобы получить выписку месяц надо ждать , конечно уже не успеваем . И ни какой информации об этом нигде не было . Вогнали семьи в долги , а сами зарплаты уменьшили в 2 раза прикрываясь каким то кризисом ." Люблю " нашу страну !!!!!

Ответить | Пожаловаться на комментарий

Людмила 08.02.2017 21:12

Срок получения егрн- 3 дня !!!!я жду две недели. Для получения этих выписок я выдернула из семейного бюджета 6000 руб!!!! И чувствую, что не успеваем! (((

Ответить | Пожаловаться на комментарий

Ольга 08.02.2017 21:59

Мало того что выписки получила через 3 недели со скандалом,ещё и в выписке ошибка, банк не принимает ,а кадастровая не исправляет , нужно заказывать новую выписку , платить заново госпошлину. Сроки заканчиваются,и на этом всё((((Деньги в никуда (((Правды не добиться,денег не вернуть.

Ответить | Пожаловаться на комментарий

Татьяна 22.02.2017 00:00

Пишите жалобу в Росреестр!

Ответить | Пожаловаться на комментарий

Наталья 06.07.2017 10:18

Тоже выкинули деньги на ветер. Долго ждали справки. Подскажите, куда и как правильно написать жалобу на Росреестр?

Ответить | Пожаловаться на комментарий

Надежда 07.07.2017 05:49

Писать жалобу в Росреестр не нужно. Вам ответят, что они свою задачу выполнили по вашей просьбе. Нужно жаловаться в банк, который вас отправил туда, зная, что по госпрограмме эта справка должна быть предоставлена бесплатно, либо банк сам должен был делать запрос по вам. А по большому счету и в банке вы ничего не добьетесь.

Ответить | Пожаловаться на комментарий

Екатерина 09.02.2017 13:40

Пыталась воспользоваться программой как только ее приняли. Мой банк Газпромбанк. Изначально моего банка не было в списках банков, которые вступили в программу. Как только он появился на сайте АИЖК сразу же подала заявление. Через полгода мне ответили, что они только оформили все бумаги и теперь будут рассматривать мое заявление. Потом начались "свистопляски" с "а принесите этот документ, а потом еще вот тот, и еще того не хватает". Куда я только не жаловалась и в АИЖК, и в ЦБ, и президенту я писала. Ответ один - никто это не контролирует, банк что хочет то и делает. В общем 1,5 года я хожу, мучаюсь, плачу деньги, потому что некоторые справки платные и имеют ограниченный срок действия. Одним словом, банк в этом явно не заинтересован. И не надо говорить, что в этом не заинтересованы люди. Люди никогда не откажутся от помощи. Но когда, тебя 1,5 года реально "посылают" это простите такое неуважение, что просто никаких сил уже нет. В общем так и ничего я не добилась. До сих пор мои документы где-то валяются в банке, они опять с меня просят какие-то письменные объяснения....в общем придумывают что могут. Как же надоело быть быдлом, которое на каждом шагу обманывают. Только говорят, что мы вам поможем и мы такие хорошие. В общем это полный развод. Ну цифры сами говорят за себя- 30 кредитов на всю страну. Это смешно. Счастливчики, которые добились. Тут живешь в этих 30 кв.м. втроем, платишь за них как за виллу на Канарах, а они тебе все а ты докажи, что у тебя миллионы под подушкой не лежат. Противно товарищи....

Ответить | Пожаловаться на комментарий

андрей 09.02.2017 19:35

Все сотрудники сбербанка воспользовались этой програмой ,а другие не успели собрать документы,мы ни в чем не виноваты.

Ответить | Пожаловаться на комментарий

Лера 17.03.2017 18:11

Сама сотрудник Сбера!!! Узнала в последний день и не успела.. в Сбере то почти не знал никто, кроме этого отдела! Злая невозможно

Ответить | Пожаловаться на комментарий

Адель 09.02.2017 23:44

Предлагаю создать петицию, чтобы помощь была оказана всем ипотечникам, ощутивших кризис, а не 30 людям. В конце концов ипотеку берёшь не от хорошей жизни, за которую надо платить 20 лет жизни, а то и более.

Ответить | Пожаловаться на комментарий

Анастасия 11.02.2017 13:13

У нас ипотека в Сбербанке,как раз попали в кризис и %ставка как потреб.кредит.Соответственно узнали о Гос.поддержке поздно.В несколько Сбербанков обращались,дак они первый раз об этой программе слышали якобы).Наконец то нашли сотрудника,который все обьяснил.Собрали все документы,а справки из МФЦ ждем 2недели уже,а сроки подачи до 14.02.Такая несправедливость!!!Решался вопрос о продлении этой программы,и что решили?Кто нибудь в курсе?

Ответить | Пожаловаться на комментарий

Анна 11.02.2017 13:20

Обсуждение законопроекта о продлении программы до 31 мая 2017 г. завершено,вижу на сайте - идёт антикоррупционная проверка...документ не подписан, печати нет.. Ждёмс.. Захожу на сайт по госпроектам каждый день.

Ответить | Пожаловаться на комментарий

Динара 13.02.2017 14:17

Анна здравсвуйте! Не могли бы вы мне сообщить когда продлят этот закон официально.Буду Вам благодарна.

Ответить | Пожаловаться на комментарий

Лера 17.03.2017 18:14

Подскажите где смотреть??? Сегодня 16.03 сказали что досрочно закрыли.

Ответить | Пожаловаться на комментарий

Мария 14.02.2017 23:07

Продлили

Ответить | Пожаловаться на комментарий

Анна 15.02.2017 07:40

Мария, вы в каком городе проживаете? Что продлили? Сроки приема документов для тех, кто уже в процессе сбора документов? А очень бы хотелось узнать поскорее итог обсуждения по теме продления сроков реструктуризации до 31 мая ...(внесение изменений в постановление).

Ответить | Пожаловаться на комментарий

Анастасия 15.02.2017 08:09

Мы из Екатеринбурга, продлили срок сдачи документов до 28.02.2017. У нас Сбербанк. Надеюсь все документы верны и успеем!

Ответить | Пожаловаться на комментарий

Светлана 27.02.2017 14:52

Анастасия, добрый день! Мы брали ипотеку тоже в Екатеринбурге, сейчас проживаем в Краснодаре и никто нам не может дать номер специалиста с кем мы могли бы переговорить!!! Если вам не сложно дайте номер телефона специалиста и какой сейчас перечень документов? Я была бы вам очень благодарна за помощь! Тоже хотим воспользоваться этой программой

Ответить | Пожаловаться на комментарий

Людмила 13.03.2017 19:35

Успели вы или нет?

Ответить | Пожаловаться на комментарий

наталья-томск 16.02.2017 11:10

Программу продлили до 28.02.17г.Наша семья узнала об этой программе в разговоре со знакомыми,случайно 1 февраля,уже 2 февраля я прихожу в Сбербанк,мне говорят,что программа действует до 10.02,справки из ЕГРП делаются вообще до 3-х дней,пришла в ростреестр,там мне ответили,что у них сбои с новой базой,и эти справки люди ждут по месяцу.что делать???жалко 6000 тыс.просто выкинуть на ветер!не стали заказывать справки!тут опять узнаем,что продлили до 28.02,опять остается 2 недели до конца действия программы,опять тормозят выписки из ЕГРП!!!!!звонила в Сбербанк,неполный комплект документов они не принимают(пошли бы людям навстречу,выписки по готовности бы донесли)!!!!Вообщем мне опять сказали,что идут опять слухи,что продлят!!Интересно только знать опять на 2 НЕДЕЛИ!!!!???

Ответить | Пожаловаться на комментарий

Марина 16.02.2017 11:49

Планируется продление до 31 мая 2017 года, но документы проходят проверку и какие будут условия не ясно.

Ответить | Пожаловаться на комментарий

Светлана 13.02.2017 06:59

Точно такая же история! Ипотека была взята почти под 17%, брали в кризис, под другие зп. Сейчас наши с мужем зарплаты сократились в 2 раза, есть маленький ребенок...Но о программе узнали случайно неделю назад. Наш банк Втб 24, специалист сказал, что банк рассматривает заявление в течении 30и дней, справки некоторые делаются долго. Сидим ждем продлят или нет. Банки не информируют о данных программах, зато за 2 месяца информируют каждый день об окончании ипотечного договора о страховании. Надоело!!!

Ответить | Пожаловаться на комментарий

илья 13.02.2017 13:32

Подскажите пожалуйста, где можно посмотреть продлят господдержку или нет.

Ответить | Пожаловаться на комментарий

Анна 13.02.2017 14:07

http://дом.рф/mortgage/assistance/ (Программа помощи заемщикам | ДОМ.РФ)

С сайта дом.рф копирую ссылку на проект, т.е. ID (ID проекта: 01/01/01-17/00061509) и вставляю в поисковую строку на портале проектов (http://regulation.gov.ru/)

На экране появляется проект (описание): кликаю на просмотр (слева в шапке описания проекта есть изображение-глаз), появляются стадии проекта и видим указатель сверху над словами "Текст проекта", означает, что проект еще не принят. Там же можете поставить лайк и подписаться на новости ..

Ответить | Пожаловаться на комментарий

Екатерина 13.02.2017 17:29

Узнали о программе реструктуризации ипотечных кредитов в январе этого года. Начали собирать документы. В связи с тем,что муж в настоящее время работает где придется по договорам подряда (потерял работу в прошлом году,на постоянную пока не получается устроиться) нужно с каждого места работы справки,а на это нужно время, не везде идут на встречу,чтобы сделать справки оперативно. Заказали выписки из Егрн 02.02.2017 в МФЦ,через 5 дней нам сказали,что у них проблемы с программой,еще через 2 дня сообщили,что нужно придти и повторно зарегистрироваться. Столько центров создается для упрощения оформления документов,а в итоге ничего не ускоряется,зато цены на оказание услуг растут с каждым годом.

Ответить | Пожаловаться на комментарий

рафан 13.02.2017 19:25

Почему люди узнают так поздно об этом,потому что это все взаимосвязано одно название "помощ" банкам не выгодно если не люди их кормить не будуд,тогта кто,просто так справки задерживают на ровном месте хотя там работа налажена уже давно,выше стоящие ждут пока срок подачи соглашения выйдет!!!

Ответить | Пожаловаться на комментарий

Марина 13.02.2017 19:39

Здравствуйте.Документы по постановлению сдали в банк сегодня. как долго ждать ответа? Выписки из егрн ждали 2 недели, о программе узнали в последний момент ииз соц сетей.

Ответить | Пожаловаться на комментарий

Илюза 14.02.2017 10:54

Действительно, нет никакой информации. 13 февраля случайно услышали о такой возможности. Воспользоваться не успеваем. Ждем что продлят программу.

Ответить | Пожаловаться на комментарий

Мария 14.02.2017 12:10

Очень много в форуме пишут о том, что о программе узнали недавно, я тоже в этом числе. Причем сотрудники сбербанка и сотрудники многофункционального центра говорят, что с апреля 2016 года об этом сообщали и знают. Но как же так???!!! А еще возмущает то, что при заказе справки с ЕГРН, и заплатив приличные деньги за выписку, тянут с выдачей! Заказала 01.02.2017, сегодня уже 14.02.2017 до сих пор справок нет. И сегодня последний день сдачи документов!!! Такое ощущение, что просто дурят народ!!! Очень надеюсь, что эту программу продлят!!!

Ответить | Пожаловаться на комментарий

Марина 14.02.2017 13:14

Мария, избранным звонили, а нам только десять раз напомнили, чтобы мы страховку заплатили и ещё кредит предлагают.какой кредит, ипотека и так душит большинство семей. Я думаю продлят программу, вот только на каких условиях не ясно. Программа давно, но многие под неё не попадали, поэтому упростили, чтобы освоить денежки.

Ответить | Пожаловаться на комментарий

Анастасия 14.02.2017 16:13

Товарищи, нас всех обманывают!!! В начале февраля узнали о реструктуризации, собрали все документы, заказали справки в мфц 03.02.2017,сроки получения 10.02.2017. Думали всё успеем, а не тут то было (. 14.02.2017 последний день подачи документов. Я с утра позвонила в мфц, мне сказали что справки ещё от 25.01.2017 не пришли, что мол наши ещё не скоро,я попросила посмотреть по ФИО, надеясь на чудо,но сотрудник МФЦ даже смотреть не стала,объяснив тем что она знает какие справки пришли. Сегодня 14.02 последний день, думаю надо набрать на всякий случай, хоть время уже 18:00 и документы уже не подать, и представляете :наши справки есть, и пришли они не сегодня а раньше. Где истина? Значит и правда это сговор МФЦ с банками!!! Больше я никак это объяснить не могу.

Ответить | Пожаловаться на комментарий

Дмитрий 14.02.2017 20:48

Дак принимают ведь документы без ЕГРН!!!И программа продлена да конца февраля,а егрн ждут хоть 2 месяца!

Ответить | Пожаловаться на комментарий

Анастасия 14.02.2017 21:01

Как могут принять половину документов? В сбербанке сроки до 14.02. И с полным комплектом документов.

Ответить | Пожаловаться на комментарий

Ольга 16.02.2017 19:57

Добрый день, сегодня узнала, что программу продлили до 31 мая, успевайте, мы сдали,ждем результат.

Ответить | Пожаловаться на комментарий

Юлия 16.02.2017 21:07

Откуда такая информация? Во всех источниках говорится о рассмотрении продлении программы

Ответить | Пожаловаться на комментарий

Ольга 16.02.2017 21:27

Я сотрудник сбербанка, но узнала о программе перед новым годом, как ни странно, случайно. Странно да, что мы, сотрудники, тоже ничего не знаем. Знают только те, которые работают в отделах реструктуризации, но видимо не особо об этом говорят, по секрету по всему свету.... Так и доходят новости. Естественно меня это заинтересовало и я начала все узнавать, собирать документы. Месяц ушло на все, но все документы собрали и сдали. Знакомые коллеги также собирают документы, но долго нет выписок из егрп ( нам сделали за 2.5 недели, тоже пришлось понервничать) и они не успели сдать, поэтому все ждали продления. Сегодня уже под конец рабочего дня собщили, что программу продлили, опять по секрету всему свету, так что я вам говорю, собирайте кто не успел, а то опять сейчас будут молчать, а в мае начнуть все говорить, что программа заканчивается.

Ответить | Пожаловаться на комментарий

Елена 21.04.2017 19:12

Скажите пожалуйста ,а вообще сколько времени проверяются документы,я сдала в середине января ответа пока нет?

Ответить | Пожаловаться на комментарий

Елена 02.03.2017 11:11

официально продлили до 31.05.17г. Можно посмотреть на сайте АИЖК. Сдала доки 01.02.17. - до сих пор тишина. На горячей линии ничего толком ответить не могут. Внятно ответили только одно- срок рассмотрения документов 30 календарных дней не меньше. Сегодня как раз они заканчиваются у меня. Буду завтра доставать банк.

Ответить | Пожаловаться на комментарий

Марина 02.03.2017 11:36

Елена, у вас какой банк? Отпишитесь пожалуйста здесь, что вам ответят.

Ответить | Пожаловаться на комментарий

Елена 02.03.2017 11:39

Закладная у меня в АИЖК.

Ответить | Пожаловаться на комментарий

Елена 15.02.2017 08:26

Узнали о программе 2 февраля. Сбербанк всячески препятствовал сбору документов, справки ЕГРП получить невозможно. Создается впечатление о сговоре между Регпалатой и банками. Отсрочку по технической причине не дают. Это не проблемы банка, а наши, объясняют в офисах Сбербанка. В Саратове программа не работает!!!

Ответить | Пожаловаться на комментарий

Рустам 16.02.2017 18:46

Здравствуйте уважаемые Россияне! Мне кажется вся эта программа основана по принципу пирамиды.Мы сами помогаем другим более нуждающимся. Попробую объяснить.в бюджете 4,5 млрд рублей для этой программы.По программе каждой семье до 1,5 млн рублей выделяют в помощь. Если каждой семье дадут хотябы по 500000 рублей , получается это 9000 семей. Это на всю Россиюшку где несколько миллионов ипотечных семей с детьми. А теперь представьте что 1 млн семей подали документы для реструктуризации. Каждая семья для получения выписки из егрн платит государству минимум 6000 рублей (с одним ребенком) остальные больше. Получается 6 млрд. рублей. Возможно из них пару млрд рублей выделят для самых нуждающихся, Не сложная математика. ( ВАМ ТАК НЕ КАЖЕТСЯ ?)

Ответить | Пожаловаться на комментарий

Татьяна 22.02.2017 00:07

Не всем семьям по 500000 р. Так что семей поболее, чем 9000 могут получить. А так я с Вами согласна, о том же думала)))

Ответить | Пожаловаться на комментарий

вофффка 28.03.2017 16:26

Не растраивайтесь, скоро же выборы, вот там о поглядим как они запоют. И Путин узнает и Медведев про наши общие проблеммы, надеюсь зашевелятся.

Ответить | Пожаловаться на комментарий

Марина 16.02.2017 22:13

Постановлением Правительства Российской Федерации от 10.02.2017 г. № 172 «О внесении изменений в некоторые акты Правительства Российской Федерации» изменены отдельные положения основных условий реализации программы помощи. Изменения вступают в силу, начиная с 23 февраля 2017 г.

В соответствии с решением Правительства Российской Федерации:

Продлен срок реализации программы помощи. Возмещение в рамках программы будет осуществляться по ипотечным жилищным кредитам (займам), договоры о реструктуризации которых заключены до 31 мая 2017 г. включительно.

Увеличена предельная (максимальная) сумма возмещения по каждому реструктурированному ипотечному жилищному кредиту (займу) с 20 до 30 процентов остатка суммы кредита (займа), рассчитанного на дату заключения договора о реструктуризации, но не более 1,5 миллиона рублей для следующих категорий граждан-заемщиков:

граждане, являющиеся ветеранами боевых действий;

граждане, имеющие двух или более несовершеннолетних детей;

граждане, являющиеся опекунами (попечителями) двух или более несовершеннолетних детей;

граждане, имеющие одного несовершеннолетнего ребенка и являющиеся опекунами (попечителями) одного несовершеннолетнего ребенка;

граждане, являющиеся инвалидами или имеющие детей-инвалидов;

Уточнено, что возмещение в рамках программы осуществляется единоразово.

Ответить | Пожаловаться на комментарий

Татьяна 17.02.2017 08:09

Извините,но я не поняла.Если один несовершеннолетний ребенок,то мы не подходим?

Ответить | Пожаловаться на комментарий

Марина 20.02.2017 23:16

Вы подходите,но можете рассчитывать только на 20%

Ответить | Пожаловаться на комментарий

Татьяна 25.02.2017 21:50

Марина, не могли бы вы подсказать: можем ли мы(семья из 3-х человек) претендовать на одобрение реструктуризации по ипотечному кредиту, если пользуемся программой о предоставлении социальных выплат гражданам на возмещение части процентной ставки по кредитам(займам), полученым гражданами на приобретение или строительство жилья в российских кредитных организациях

Ответить | Пожаловаться на комментарий

Марина 25.02.2017 22:34

Татьяна, у знакомых ипотека с гос поддержкой в ВТБ, им отказали, так как государство и так помогло!

Ответить | Пожаловаться на комментарий

вофффка 28.03.2017 16:36

Я являюсь участником боевых действий. Документы все подали 31.01.2017г прошло смс от сбербанка что мы проходим и все документы зарегистрированны под номер, но уже 28.03.2017 и тишина.

Ответить | Пожаловаться на комментарий

Надежда 28.03.2017 20:11

Мы подали документы 28 декабря... Сегодня пришла смс , что срок продлен уже до 120 дней..сказали бы сразу, что нет... А то тянут тянут)

Ответить | Пожаловаться на комментарий

Елена 17.02.2017 07:55

Официально программу продлили до 31 мая 2017г.

Ответить | Пожаловаться на комментарий

Надежда 17.02.2017 10:29

Постановлением Правительства Российской Федерации от 10.02.2017 г. № 172 «О внесении изменений в некоторые акты Правительства Российской Федерации» изменены отдельные положения основных условий реализации программы помощи. Изменения вступают в силу, начиная с 23 февраля 2017 г.

В соответствии с решением Правительства Российской Федерации:

Продлен срок реализации программы помощи. Возмещение в рамках программы будет осуществляться по ипотечным жилищным кредитам (займам), договоры о реструктуризации которых заключены до 31 мая 2017 г. включительно.

Увеличена предельная (максимальная) сумма возмещения по каждому реструктурированному ипотечному жилищному кредиту (займу) с 20 до 30 процентов остатка суммы кредита (займа), рассчитанного на дату заключения договора о реструктуризации, но не более 1,5 миллиона рублей для следующих категорий граждан-заемщиков:

граждане, являющиеся ветеранами боевых действий;

граждане, имеющие двух или более несовершеннолетних детей;

граждане, являющиеся опекунами (попечителями) двух или более несовершеннолетних детей;

граждане, имеющие одного несовершеннолетнего ребенка и являющиеся опекунами (попечителями) одного несовершеннолетнего ребенка;

граждане, являющиеся инвалидами или имеющие детей-инвалидов;

Уточнено, что возмещение в рамках программы осуществляется единоразово.

Ответить | Пожаловаться на комментарий

Екатерина 17.02.2017 11:23

Продлили до 31.05. 2017

Ответить | Пожаловаться на комментарий

Анна 18.02.2017 01:28

Подскажите, пожалуйста, инвалиды какой группы могут быть рассмотрены по программе?

Ответить | Пожаловаться на комментарий

Эльвирра 18.02.2017 17:13

Ура мы на конец-то получили 20% и нам пересчитали ипотеку!Но ждали мы с апреля 2016

Ответить | Пожаловаться на комментарий

Марина 18.02.2017 22:18

Эльвирра, а в чем причина,что вам почти год не переводили деньги? вы им звонили, интересовались?!

Ответить | Пожаловаться на комментарий

Кристина 09.03.2017 00:04

Скажите а вот за этот период пока вы ждали вы 1 раз предоставляли справку из егрп ? Или же все таки потом еще раз приходилось предоставить?

Ответить | Пожаловаться на комментарий

Людмила 19.02.2017 09:41

На сегодняшний день, согласно последним изменениям 373 Постановления Правительства от 24.11.2016 года, помощь ипотечным заемщикам (реструктуризация ипотеки) действует до 1 марта 2017 г (продлена до 31 мая 2017 Постановление правительства РФ от 10.02.2017 №172)

Ответить | Пожаловаться на комментарий

Рустам 19.02.2017 21:23

здравствуйте, является ли снижение дохода семьи обязательным условием для получения помощи?

Ответить | Пожаловаться на комментарий

Анастасия 19.02.2017 21:35

Здравствуйте, не является. У нас доход не снизился, а документы сказали собирать. Главное ребёнок есть!

Ответить | Пожаловаться на комментарий

Айгуль 19.02.2017 22:58

У меня ребёнок инвалид(дцп),воспитываю одна,доход не снизился,стоит ли собирать документы?

Ответить | Пожаловаться на комментарий

Марина 20.02.2017 23:14

Вы можете подать документы, в изменении к постановлению 373 от декабря 2016 Пункт о снижении дохода на 30% утратил силу.

Ответить | Пожаловаться на комментарий

Татьяна 21.02.2017 23:43

Нет. Если от совокупного дохода семьи отнять платёж по ипотеке и остаётся меньше двух прожиточных минимумов, утверждённых в регионе, то подходите.

Ответить | Пожаловаться на комментарий

Сургут 20.02.2017 11:34

У нас в очереди на консультацию люди ночуют со списками,стоят тысячи человек(уже около пяти тысяч).. Хотя отделений сбербанков много,принимают документы два. Куда жаловаться на работников Сбера ??

Ответить | Пожаловаться на комментарий

Марина 20.02.2017 23:12

Пишите жалобу на официальном сайте сбербанка, распишите все подробно.

Ответить | Пожаловаться на комментарий

Динара 20.02.2017 14:10

Скажите пожалуйста,какие документы нужно собрать. Звоню по телефону одно говорят,в банке другое.

Ответить | Пожаловаться на комментарий

Тимур 20.02.2017 18:15

Собирайте те документы, которые говорят в банке

Ответить | Пожаловаться на комментарий

Ляйсан 20.02.2017 18:44

Все пишут,что продлили до 31.05.2017.Сегодня звонила в ЗАПСИБкомбанк в городе Нижневартовске,мне сказали официального постановления нет,на этом основании не принимают документы.Где можно точно узнать?

Ответить | Пожаловаться на комментарий

Марина 20.02.2017 23:06

Изменения к постановлению вступят в силу 23 февраля 2017,1 марта банк уже должен принимать документы

Ответить | Пожаловаться на комментарий

Людмила 13.03.2017 14:05

Здравствуйте! Возможно сможете помочь документы по реструктуризации здала в банк 02.02.17 ответа нет. Как узнать почему?

Ответить | Пожаловаться на комментарий

Жанна 20.02.2017 22:23

Я взяла ипотеку,но не у банка, а у фонда ИЖК. ЕГО в списках нет. Получается я ничего не могу сделать. Может кто знает? есть ли выход ?

Ответить | Пожаловаться на комментарий

Марина 20.02.2017 23:10

Обратитесь в фонд, я думаю, что вы можете подать документы.

Ответить | Пожаловаться на комментарий

Жанна 21.02.2017 15:41

Я к ним пришла. Они и разговаривать не хотят. По горячей линии ответили, что должны быть в списке. А так кому и куда здам документы?

Ответить | Пожаловаться на комментарий

Марина 20.02.2017 23:05

Есть ещё счастливчики, кто получил выплату? Долго ждали денег с момента подачи полного комплекта документов в банк?

Ответить | Пожаловаться на комментарий

Наталия 22.02.2017 00:20

Мы брали ипотеку в Сбербанке, сдали все документы еще в октябре 2016 года, нам сказали ждать 3-4 месяца ответ. Прошло пять месяцев ответа нет, в Сбере говорят что АИЖК по нашим документам ответил однофамильцу... Сотрудник Сбера отправил еще раз наши документы и говорит... ожидайте..., что они со своей стороны все сделали... На вопрос дадут ли ответ до 31 мая 2017 года "руководитель отдела" сказал...не знаю...

Вот так... виноватых нет и жаловаться получается некому, как же они достали!!!! Пахнет мошенничеством или всяческим уклонением Сбера от выплат!!!

Ответить | Пожаловаться на комментарий

Елена 21.02.2017 08:38

Мы не подходим по площади-наша двушка 71.5 кв.Возможна ли субсидия с только 65 кв.?

Ответить | Пожаловаться на комментарий

Татьяна 22.02.2017 00:14

Рассматривают жилую площадь. Если в параметр не вписываетесь, то и документы не примут. Идите в банк с "зелёнкой" и они ответят наверняка

Ответить | Пожаловаться на комментарий

Елена 22.02.2017 08:19

Что за зеленка?

Ответить | Пожаловаться на комментарий

Татьяна 22.02.2017 00:19

Те, кто планирует сбор документов, обратите внимание на стоимость квартиры. Посмотрите на сайте Росстат цены типовой квартиры в месяц Вашей покупки и посчитайте, чтоб не привышала 60%. Слышала информацию, что многим челябинцам отказывают, кто купил квартиру в 2014 году((

Ответить | Пожаловаться на комментарий

ирина 22.02.2017 11:39

Скажите если ипотека оформлена в мае 2016г подходим под программу

Ответить | Пожаловаться на комментарий

Марина 22.02.2017 16:25

Ирина, подходите!

Ответить | Пожаловаться на комментарий

Рустам 22.02.2017 14:35

Есть семьи которые уже получили помощь? Если есть , отпишитесь пожалуйста.

Ответить | Пожаловаться на комментарий

Наталья 24.03.2017 15:54

Да, мы получили 30%! С момента сдачи документов ждали 2 месяца. До сих пор не верится!!!

Ответить | Пожаловаться на комментарий

Валерий 01.05.2017 13:11

Добрый день. Скажите а Вы когда сдали документы и когда получили выплату?

Ответить | Пожаловаться на комментарий

Елена 22.02.2017 15:31

Мы получили двадцать процентов как раз 15 февраля. Очень расстроились, что теперь можно было тридцать получить((((

Ответить | Пожаловаться на комментарий

Марина 22.02.2017 16:24

Сколько времени с момента подачи заявления(полного пакета документов) до 15 февраля прошло?

Ответить | Пожаловаться на комментарий

Lena 25.02.2017 14:01

Елена как долго вы ждали ответа?А то мы документы сдали 15 декабря а ответа до сих нет.

Ответить | Пожаловаться на комментарий

Татьяна 27.02.2017 22:05

Какого числа и года документы сдавали?

Ответить | Пожаловаться на комментарий

Наталья 24.03.2017 10:38

Добрый день! Радуитесь что 20 % выплатили.

Ответить | Пожаловаться на комментарий

Наталья 24.03.2017 15:56

Это точно! Мы тоже на 20% писали, но получили 30. Рады безумно!

Ответить | Пожаловаться на комментарий

Екатерина 22.02.2017 16:24

Скажите,у нас по ипотеке имеется 2 поручителя.Какие им документы нужны? Никто нормально не объясняет. И их доходы тоже будут учитываться?

Ответить | Пожаловаться на комментарий

Екатерина 22.02.2017 16:33

У нас потека взята в 2013 подходим ли мы?

Ответить | Пожаловаться на комментарий

Лилия 22.02.2017 18:58

Добрый вечер)))Сургут.недавно узнали про программу .Подскажите пожалуйста в каком отделении сбербанка принимают документы? у нас ипотека с 2008 года.Мы подойдем?

Ответить | Пожаловаться на комментарий

Татьяна 23.02.2017 16:14

Всем добрый день!Подскажите, пожалуйста, если доход семьи снизился в связи с декретным отпуском, можно воспользоваться данной программой?

Ответить | Пожаловаться на комментарий

Марина 25.02.2017 22:42

Татьяна, вы можете воспользоваться, если ваш доход после внесения ежемесячного платежа по ипотеке не превышает двухкратного размера прожиточного минимума на каждого члена семьи. Прожиточный минимум берут по региону, а не по районам.

Ответить | Пожаловаться на комментарий

нина 26.02.2017 16:17

Скажите,а если в собственности еще есть земля,мы подходим?

Ответить | Пожаловаться на комментарий

Николай 27.02.2017 10:18

Кто подскажет, брали ипотеку с господдержкой по молодой семье,есть смысл подавать документы.

Ответить | Пожаловаться на комментарий

Марина 27.02.2017 10:52

Мы тоже брали ипотеку с господдержкой, документы сдали 30 декабря, ждем ответа

Ответить | Пожаловаться на комментарий

Ева 27.02.2017 20:27

Подскажите пожалуйста!!!Если мы брали ипотеку в октябре 2015года,то мы подходим или нет?

Ответить | Пожаловаться на комментарий

Татьяна 27.02.2017 22:01

Подходите. Ипотека должна быть минимум год

Ответить | Пожаловаться на комментарий

Максим 28.02.2017 05:29

Кто-то может подсказать, у меня есть квартира взятая в ипотеку и оформленная только на меня. От жены осталась комната в общежитии, которая теперь оформлена на меня и двух детей. Дети прописаны со мной в квартире. Эта комната в общежитии считается второй квартирой? И значит я не попадаю под эту программу, т.к. нам с детьми принадлежит 100% этой комнаты?

Ответить | Пожаловаться на комментарий

Татьяна 28.02.2017 08:57

Подскажите кто-нибудь, пожалуйста! Узнали про программу; проконсультировались, сказали, что подходим; теперь вопрос с бумажками: если ипотека оформлена только на мужа, есть ребёнок, но мы не в браке, надо ли собирать пакет документов и на меня тоже, или только на него и ребёнка?

Ответить | Пожаловаться на комментарий

Алена 28.02.2017 11:17

Такая же ситуация, только ипотека оформлена на меня, с отцом ребенка не в браке. В сбере сказали собирать документы только на меня и ребенка

Ответить | Пожаловаться на комментарий

Ясмина 28.02.2017 12:14

Здравствуйте!!! Девочки помогите.... Я собираю документы на реструктуризацию ипотечного долга. Там нужны документы о даходах но мой супруг давно не работает официально. Что делать в таком случае? Может кто то с этим сталкивалась

Ответить | Пожаловаться на комментарий

Марина 28.02.2017 21:58

Ясмина, обратитесь по номеру 88007555500. В сбербанке написано так: Если заемщик не трудоустроен:1) нужна трудовая книжка и истекшие трудовые договоры.

2)Если стоит на учете в центре занятости, то нужна справка о размере выплат по безработице и документ,подтверждающий постановку на учет в службу занятости.

Ответить | Пожаловаться на комментарий

Алла 01.03.2017 09:18

Здравствуйте, 27.01.2017 г. я подала заявление и документы через личный кабинет сайта АИЖК- дом.рф. Несколько раз звонила на горячую линию 88007555500, мне консультанты говорили, что срок рассмотрения заявления 30 дней. Вчера, 28.02.2017 г., еще раз позвонила, девушка на линии со смешком сказала, что надо подходить в сам банк, а не через личный кабинет подавать! Я в шоке! На мой вопрос, а зачем тогда в сайте предусмотрена такая возможность подачи заявления, и почему несколько консультантов уверяли меня, что все хорошо, надо ждать только 30 дней, заявила, что не знает.

Ответить | Пожаловаться на комментарий

Елена 02.03.2017 11:56

Алла, у меня такая же ситуация. Подала 01.02.17 документы через личный кабинет. Сегодня как раз 30 дней. Вчера звонила по номеру, который Вы указали. Девушка сказала, что мою заявку они видят, ждите ответа. Сегодня звоню, отправляют на номер 88005051111, а эти отправляют на номер 88007555500. Замкнутый круг. Когда я обращалась непосредственно в сопровождающий банк, то там мне сказали, что можно подать через личный кабинет. Получается, что им так выгодно. Сейчас повторно набрала номер 88005051111 - там мне ответили, что подача через личный кабинет действительна. О судьбе вашей заявки необходимо теперь узнавать в банк. У нас с вами похожая ситуация, предлагаю сообща действовать и держать в курсе событий всех таких же попавших.

Ответить | Пожаловаться на комментарий

Татьяна 01.03.2017 09:20

Друзья,я думаю что не стоит рыпаться и тратить деньги на сбор документов. Очень малая вероятность попасть в список удачников. Кто меня поддержит?

Ответить | Пожаловаться на комментарий

Марина 01.03.2017 10:53

Я думаю, стоит собрать документы. Людям реально приходят деньги и погашают часть долга.

Ответить | Пожаловаться на комментарий

Динара 01.03.2017 11:10

У нас оформлена ипотека на частный дом в дачном обществе в пригороде Тюмени.

Общая площадь 90 кв.м. Но рыночная стоимость данного дома на уровне стоимости 1 комнатной квартиры в городе. И в программе нам конечно отказали из-за площади. Но где справедливость? У кого-то 2,3 комнатные квартиры и в остальном условия такие же, но они получают субсидии. А у нас площадь больше, но жилье значительно дешевле, и мы не можем участвовать в программе(((

Ответить | Пожаловаться на комментарий

Мария 01.03.2017 14:09

Друзья! Очень нужна ваша помощь! О программе узнала 2 дня назад. Ипотеку брали в 2014 году, жилой дом - 3 комнаты, площадь 79 кв.м. заемщики я и муж. Зарплат хватало. 4 месяца назад родила ребенка, сейчас нахожусь в декретном отпуске, больничные по беременности и родам получала в сентябре одной суммой, и в декабре получала единовременные выплаты. Теперь в марте в первый раз получу пособие по уходу за ребенком (даже еще не знаю какую сумму). Как показывать мой доход, за каими справками идти? Звонила и в Россельхоз, и в АИЖК, везде говорят только 2-НДФЛ, но больничные налогом не облагались, и этих месяцев в справке по доходам вообще нет. При этом льготы и пособия учитываются в доходе семьи, как быть, как показать этот доход?

Ответить | Пожаловаться на комментарий

Марина 01.03.2017 15:57

Мария, вам необходимо взять на работе не 2-ндфл, а справку о доходах по форме банка, в сбербанке мне выдали образец справки, могу вам отправить на эл почту образец, пишите.

Ответить | Пожаловаться на комментарий

Мария 01.03.2017 17:15

Марина! Очень рассчитываю на вашу помощь! Но не знаю как сделать так, чтобы мою электронку увидели только вы... Поэтому, если вам не трудно, прикрепите документ прям сюда, в ответе на это сообщение (я пробовала, это возможно). Я думаю, образец этой справки будет полезен не только мне, учитывая, что про неё нигде ничего не говорят толком. Единственное, что ипотека у меня не в Сбере, а в РСХБ

Ответить | Пожаловаться на комментарий

Марина 01.03.2017 20:27

Мария, напишите на мою почту. я вам скину, здесь не вижу где прикрепить,[email protected]

Ответить | Пожаловаться на комментарий

Дмитрий 11.03.2017 14:44

Марина, отправьте пожалуйста образец справки о доходах! Заранее спасибо!

Ответить | Пожаловаться на комментарий

Марина 01.03.2017 15:46

Динара, справедливости нет и не будет( подруге также отказали, хотя дом даже без удобств в ипотеке, но площадь больше 85

Ответить | Пожаловаться на комментарий

Екатерина 01.03.2017 13:40

Люди добрые, подскажите пожалуйста в банках и в АИЖК ничего не говорят.Мы ипотеку брали в 2013 году.Я так понимаю мы не подходим, т.к. там есть условие в постановлении,что не ранее чем за год только люди могут получить данную скидку.? Скажите,кто ещё подавал документы, у кого ипотека взятая раньше 2014 года? И прокатили ли это у вас?

Ответить | Пожаловаться на комментарий

Марина 01.03.2017 15:50

Екатерина, вы подходите, сейчас не имеет значения когда оформлена ипотека. У нас в 2013 взята ипотека и банк принял документы, вот ждём решения. Ранее было условие, чтобы участвовать в программе нужно чтобы квартира была в ипотеке не меньше года до подачи заявления на реструктуризацию.в декабре 2016 это условие отменили

Ответить | Пожаловаться на комментарий

Екатерина 01.03.2017 13:43

Скажите ещё, мы брали кредит и нам банк в течении 10 лет должен возвращать от суммы уплаченной нами в месяц 4 процента! Считается ли это государственной поддержкой?

Ответить | Пожаловаться на комментарий

Марина 01.03.2017 15:54

Екатерина, позвоните 88007555500 здесь ответят на любой вопрос.

Ответить | Пожаловаться на комментарий

Екатерина 01.03.2017 13:44

Вопрос: у нас 2 поручителя, им тоже надо выписку из ЕГРП? И ВСЕ ДОКУМЕНТЫ КАК У НАС ДЕЛАТЬ?????

Ответить | Пожаловаться на комментарий

Татьяна 02.03.2017 07:42

У меня тоже такой вопрос по поводу поручителей. Ну ведь очень дорогая справка ЕГРП,нам на троих обойдётся 5400!!! Вот сижу и думаю,заказать или нет. Но если и для поручителей заказать,то совсем караул.

Ответить | Пожаловаться на комментарий

Марина 02.03.2017 11:27

Татьяна,Екатерина, я думаю, справки из ЕГРП поручителей не надо. Из ЕГРП справки всех членов вашей семьи нужны. Раньше банк просил много поручителей и естественно тут не пройти по программе, но поддержка то конкретно вашей семье!

Ответить | Пожаловаться на комментарий

Анна 02.03.2017 11:35

Про каких поручителей вы все пишете? Имеете в виду созаёмщиков??

Ответить | Пожаловаться на комментарий

Анна 02.03.2017 09:24

Вы про созаёмщиков??

Ответить | Пожаловаться на комментарий

Екатерина 02.03.2017 08:38

Обзвонила вчера всех АИЖК. СБЕР.никто не говорит про поручителей, что делать я не знаю

Ответить | Пожаловаться на комментарий

ирина 02.03.2017 11:00

Скажите,я в декрете до 1,5 лет нужно брать справку с соц.защиты ,что пособие у них не получаю. и с пенсионного фонда о состоянии лицевого счета мужа и жены

Ответить | Пожаловаться на комментарий

Марина 02.03.2017 11:22

Ирина,если вы работали до декрета, то вам нужно взять справку на работе по форме банка о ваших доходах за 3 мес.если не работали , то в соц защите справку, что ничего не получаете и вашу трудовую книжку с записью об уволениии с последнего места работы.

Ответить | Пожаловаться на комментарий

Марина 02.03.2017 11:23

Ирина, с пенсионного фонда обязательно справку вам и мужу

Ответить | Пожаловаться на комментарий

Мария 02.03.2017 16:30

Люди, кто знает, если я как педагог получаю льготу за комуслуги (я плачу за месяц, а в следующем мне возвращают), это учитывается как доход?

Ответить | Пожаловаться на комментарий

Марина 02.03.2017 17:17

Учитывается только то, что в справке 2-ндфл. Нам возвращается с работы мужа по коллективному договору 3000 руб процентов по ипотеке в месяц. я в банке спросила, они сказали, что в справке 2-нлфл отображается, то и принимаем в расчёт.

Ответить | Пожаловаться на комментарий

Алексей 02.03.2017 12:02

Всем привет!!! Есть все таки точная информация сколько времени рассматривается пожарный пакет документов??? Подал 30.01.2017г. Россельхозбанк! Звонил сегодня в Аижк, сказали спрашивайте в банке, приехал в банк, сказали спрашивайте в аижк!)) что-то я склоняюсь к тому что это новый развод!!!

Ответить | Пожаловаться на комментарий

Елена 02.03.2017 12:06

Судя по тому, что пишут на данном форуме, это будет совсем не быстро, люди подали в октябре, только получили результат. Я подала 01.02.17, ответили сегодня тоже самое, что и Вам, Алексей. Обращайтесь в банк - те ответили - обращайтесь в АИЖК.

Ответить | Пожаловаться на комментарий

Екатерина 02.03.2017 12:18

Марина,спасибо.Попробую свои документы собирать.А тпм что банк скажет.Сколько выписку из ЕГРП ЖДАТЬ?

Ответить | Пожаловаться на комментарий

Марина 02.03.2017 13:47

Екатерина, по закону 5 дней, а по факту. Мы ждали 4 недели. Может сейчас программу настроили и быстрее выдают.

Ответить | Пожаловаться на комментарий

Татьяна 02.03.2017 23:15

Екатерина,мне сегодня в мфц сказали,что справка ЕГРП по закону должна готовиться за три дня,но к сожалению она приходит с задержкой. Понимаете ли есть официальное письмо из Москвы о временных задержках.

Ответить | Пожаловаться на комментарий

Алексей 02.03.2017 12:22

Только что позвонили из банка и сказали, что Аижк скинуло список людей в головной офис Россельхоза которые подходят или не подходят по программе!) ждите с вами в ближайшее время свяжутся. Хотя на гор. линии мне сказали что они вообще не какие документы не рассматривают, а все рассматривает банк!!!

Ответить | Пожаловаться на комментарий

Марина 02.03.2017 13:48

Алексей, а вы давно сдали полный комплект документов?

Ответить | Пожаловаться на комментарий

Алексей 02.03.2017 14:10

Писал выше 30.01.17.

Ответить | Пожаловаться на комментарий

антон 03.03.2017 08:43

Здравствуйте, взяли ипотеку в ноябре 2016 года. Мы подходим под программу?

Ответить | Пожаловаться на комментарий

Марина 03.03.2017 15:48

Антон, под программу вы подходите,в сбербанке домовой книги и поквартирной карты не требуют

Ответить | Пожаловаться на комментарий

антон 03.03.2017 08:45

Домовая книга нужна при подаче документов или достаточно одной поквартирной карты?

Ответить | Пожаловаться на комментарий

ЛЮДМИЛА 03.03.2017 15:14

Здравствуйте!Подскажите пожалуйста где мне справку взять? Сидела в отпуске по уходу за ребенком до 3 лет, но так как директор все время дергал, типа выходи или увольняйся, я с работы уволилась по собственному желанию в июле. В марте как раз будет 3 годика ребенку. Только недавно нам дали садик. Хотела устроится на работу в садик. На днях узнала о программе. То же хочу собрать документы, но не знаю как все правильно сделать. Мне надо стать на учет в биржу и оттуда предоставить справку, или устроится на работу и взять справку оттуда. Но если за 3 месяца надо показать, как быть? Спасибо заранее.

Ответить | Пожаловаться на комментарий

Марина 03.03.2017 15:44

Людмила, вам нужно предоставить копии всех страниц вашей трудовой книжки и обязательно чтобы была запись об увольнении с последнего места работы и взять справку в отделении социальной защиты, что вы не получаете никаких выплат.

Ответить | Пожаловаться на комментарий

Марина 03.03.2017 15:52

Людмила, я бы на вашем месте ещё взяла справку в центре занятости, что вы на учете не состоит и выплат не получаете.

Ответить | Пожаловаться на комментарий

Александр 03.03.2017 19:22

Подскажите пожалуйста при подсчете суммы среднемесячного дохода появился вопрос. Сумма берется без 13% налога. Если есть со заемщик то его тоже нужно прибавлять. Для Удмуртии подскажите правильный прожиточный мин.

Ответить | Пожаловаться на комментарий

Марина 03.03.2017 21:53

Александр.я 3 раза звонила на горячую линию АИЖК. мне сказали,что доход учитывается без 13%,(т.е. берут доход, который получаете на карточку)

Ответить | Пожаловаться на комментарий

Ирина 03.03.2017 21:35

Собираю доки,возникло ряд вопросов.Ипотека на меня ( двое детей,не замужем),созаемщик - папа.Как правильно рассчитать,проходим по доходам или нет.Мне сказали,что нужно слсложить все доходы членов семьи за три месяца,разделить на 3 - ежемесячный платёж и разделить на количество членов семьи.( у меня пять получается:мама,папа,я,двое детей)Правильно? Или на 3 делить?( только мои члены семьи) Учитывается ли в доходе пенсия и инвалидность работающей мамы и субсидии на квартиру?

Ответить | Пожаловаться на комментарий

Марина 03.03.2017 21:59

Ирина,мой ответ может и не совсем точный, но я думаю так: (Вам нужно сложить все доходы за 3 месяца (вашу зп чистыми, алименты или другие пособия на детей,доход папы чистыми, пенсию и инвалидность мамы)) разделить все на три вычесть ежемесячный платеж по ипотеке и разделить на 5(вы, 2 детей, мама, папа). я думаю, субсидия это не доход, поэтому в расчет ее не нужно брать.

Ответить | Пожаловаться на комментарий

антон 04.03.2017 03:44

Добрый день. Я подхожу под АИЖК, у меня один несовершеннолетний ребенок. Какой процент мне спишут 20 или 30? Или это решает банк в индивидуальном порядке?

Обязательно ли брать справку из пенсионного фонда?

Ответить | Пожаловаться на комментарий

Марина 05.03.2017 23:04

Антон, с одним ребёнком прощают 20%

Ответить | Пожаловаться на комментарий

Татьяна 04.03.2017 13:50

Заказала Егрп 2 марта,посмотрим за сколько нам приготовят выписку.

Ответить | Пожаловаться на комментарий

Екатерина 05.03.2017 11:10

Марин,а можете и мне скинуть образец справки о доходах сберьанка,

Ответить | Пожаловаться на комментарий

Марина 05.03.2017 23:05

Екатерина,Напишите [email protected] скину

Ответить | Пожаловаться на комментарий

юлия 09.03.2017 14:12

можете мне скинуть образец справки [email protected]

Ответить | Пожаловаться на комментарий

Екатерина 05.03.2017 11:11

Вопрос! Кто подавал документы в сбере, закладную копию заказывали или только отчёт об оценки квартиры?

Ответить | Пожаловаться на комментарий

Марина 05.03.2017 23:06

Екатерина, мы сдали документы в сбербанке только с отчетом об оценке, закладную не требовали.

Ответить | Пожаловаться на комментарий

гульнара 05.03.2017 14:58

здравствуйте. узнали о программе в конце января, побежали как и все в сбербанк. заказали закладную и до сих пор тишина. заговор какой-то. что делать? куда писать кому звонить?

Ответить | Пожаловаться на комментарий

Марина 05.03.2017 23:07

Гульнара, у нас без закладной приняли документы, но ответ из банка ещё не получили

Ответить | Пожаловаться на комментарий

Александр 05.03.2017 15:21

всем привет. Есть те кому одобрили? список документов не очень понятен.может кто написать конкретно по пунктам какие бумаги нужно собрать? из пенсионного.из службы занятости.????

Ответить | Пожаловаться на комментарий

Тимур 05.03.2017 15:57

Добрый день! Нам одобрили, позвали подписывать документы!)) кредит в Сбере, брали в Москве, после подачи документов решение сообщили через 2 недели. Список документов собственник я, моя супруга созаемщик: паспорта заемщика созаемщика, свидетельство о браке, свидетельство о рождении детей, мне справку 2-ндфл за 3 месяца, супруга в декрете поэтому справка с места работы с указанием дохода за 3 последних месяца, копии трудовых и мою и супруги, если нигде не работает то справка нужна о том что на учете не стоит на бирже труда; свидетельство о праве собственности, отчёт о оценке квартиры (она у вас и так есть, заказывать не надо) договор ипотеки, текущий график выплат, справка из ЕГРП на всех членов семьи, нам справку сделали за неделю, стоит 1800 руб на одного человека. По моему все, но каждый банк может просить свои документы. Почти все документы у вас уже есть, остаётся запросить несколько документов и воаля! В банке пишете заявление, заполняете анкету. Условия кредитного договора не меняются, просто списывают 30% от остатка задолженности. Всем удачи! Побороться действительно стоит!

Ответить | Пожаловаться на комментарий

Александр 05.03.2017 16:32

А справки из ФСС для декретных не надо?

Ответить | Пожаловаться на комментарий

Марина 05.03.2017 23:03

Александр, сбербанк требует выписки индивидуального лицевого счёта из пенсионного фонда на взрослых, из службы занятости нужна справка о постановке на учёт и справка о выплатах за последние 3 мес.(это если вы состоите на бирже труда), из фонда социального страхования по декретным нужна справка.(если до 1,5 лет выплачивает работа пособие то берите на работе за 3 месяца справку о доходах(не 2-ндфл), если фсс до 1.5 то фсс справку берите) после 1.5 лет работа не выплачивает( но нужна нулевая с работы справка и из фсс, что ничего не получаете).

Ответить | Пожаловаться на комментарий

Татьяна 06.03.2017 16:26

Тимур,поздравляю. А вас предупредили,что выписка из ЕГРП может задержаться?

Ответить | Пожаловаться на комментарий

Тимур 06.03.2017 19:29

Татьяна, предупреждали. Мы заказывали через МФЦ, сказали раньше в течении 5 дней готовились справки, но с 01.01.2017 произошло какое то слияние и теперь сами не знают сколько времени будут готовиться документы. Но долго ждать не пришлось. Реструктуризация и программа по АИЖК это разные вещи, главное правильно задать вопрос в банке. Реструктуризация это изменение условий договора, либо дают отсрочку на какой-то период времени, если у вас есть просрочки и т.д. Т.е мировое соглашение, мировое решение проблемы с банком при сложившихся обстоятельствах в досудебном порядке. А помощь созаемщикам по программе АИЖК подразумевает помощь государства, т.е государство гасит ваш долг в размере 30%. Реструктуризация это программа банка, чтоб облегчить вам выплаты, но при этом долг не уменьшается, а программа АИЖК помощь государства. Это чисто моё понимание, до чего сам докумекал )) поэтому не судите строго. Данными программами занимаются не все филиалы банков, а только те, которые занимаются реструктуризацией. В Москве например таких банков только 5. Поэтому некоторые филиалы могут и пожимать плечами что впервые слышим про такое. Спрашивайте какой филиал занимается реструктуризацией и идите туда, спросите нас интересует постановление 373 помощь созаемщикам оказавшихся в сложном финансовом положении по программе АИЖК. Выше я писал перечень документов, вспомнил что ещё нужен договор купле-продажи и действующий страховой полис, страховка стен от разрушения.

Ответить | Пожаловаться на комментарий

Сабина 07.03.2017 00:55

Спасибо, Вам Тимур! Теперь все понятно. А то я думала, что реструктуризация и аижк -это одно и то же. Теперь все понятно.

Ответить | Пожаловаться на комментарий

Наталья 24.03.2017 12:51

Добрый день! А вы когда документы сдавали и все сразу? или выписки после доносили? если да, то в какие числа?

Ответить | Пожаловаться на комментарий

Лариса 12.03.2017 12:06

Нет единого списка документов, для каждой семьи он индивидуален

Ответить | Пожаловаться на комментарий

Людмила 05.03.2017 16:12

Моя дочь оформила ипотеку в "Банке Москвы". Подходит для программы АИЖК. Двое детей. В ипотеку покупает кватиру 40.2м. Доход снизился на 60%. Весь уходит на погашение ипотеки. Ипотеку брала в 2015г. Квартира не сдана. В банке требуют документы на квартиру, а она ещё не построена. Есть только договор долевого участия. Документы в банке не принимают, а по горячей линии отвечают, что должны принимать. Фраза"Данный перечень документов не является полным, поскольку банк вправе самостоятельно определять его в каждом конкретном случае."Это просто не хотят помочь людям.

Ответить | Пожаловаться на комментарий

Марина 05.03.2017 23:14

Людмила, напишите в правительство я думаю вам ответят,вправе банк отказать или нет. В вашей ситуации много вопросов, где то же сейчас дочь проживает и готова ждать когда построят квартиру. И прописка не в ипотечной квартире.

Ответить | Пожаловаться на комментарий

Алена 06.03.2017 02:58

Добрый день. Ипотека в сбере от 2015г. Дом не сдан еще,также на руках только ДДУ. Документы приняли 1.03.17г, ждем результат. Иркутск

Ответить | Пожаловаться на комментарий

Динара 05.03.2017 16:13

Здравствуйте! У меня сейчас просрочка идет,не платили месяц,при подаче документов,следует погасить долг или так пройдет( не повлияет ли это как нибудь)

Ответить | Пожаловаться на комментарий

Динара 05.03.2017 23:36

Здравствуйте! У меня сейчас просрочка в сбербанке,не платила месяц. Иду сдавать документы,отразиться ли этот факт на результате или все таки погасить долг.

Ответить | Пожаловаться на комментарий

антон 06.03.2017 14:28

Здравствуйте, напишите точный перечень документов для сбербанка. Дело в том, что специалисты сбера толком ничего не могут сказать.

Ответить | Пожаловаться на комментарий

Марина 06.03.2017 22:30

Антон, я выше писала свою почту, напишите мне, я вам сфотографирую полный перечень и вышлю на почту. У меня сбер.завтра в течении дня постараюсь вам выслать.

Ответить | Пожаловаться на комментарий

Сабина 06.03.2017 17:52

Подскажите, в сбербанке надо отчет о недвижимости новый заказывать? Ипотека с 27.10.15. И в чем отличия аижк от реструктуризации?

Ответить | Пожаловаться на комментарий

Марина 06.03.2017 22:28

Сабина, про какой вы отчёт? Может вы про оценку недвижимости? Если про оценку, то достаточно оценки квартиры на дату покупки.

Ответить | Пожаловаться на комментарий

Сабина 07.03.2017 00:40

Марина, я об оценке недвижимости. Позвонила в "оценку". Мне сказали , она действительна только полгода. Сбербанк потребует новую. А эта оценка 3000 стоит. Мы и так еле ипотеку платим, плюс на документы: егрп на всех членов семьи и егрп квартиры уйдет 7600. Для малоимущей семьи очень тяжело собрать такой пакет документов материально.так вот не закажем оценку недвижимости и вдруг не примут документы. А деньги на егрп будут потрачены, и время тоже упустим. И опять по новой все придется. Знать бы точно, надо или нет новую оценку недвижимости.

Ответить | Пожаловаться на комментарий

Марина 07.03.2017 07:49

Сабина, моя почта есть выше пишите, отправлю. Мы сдали документы в банк, но ответа ещё не получили, но сотрудник банка все проверял и копии оценки на дату покупки было достаточно. Оценщики конечно хотят денег) вы позвоните на гор линию аижк там ответят, я много вопросов задавала на все ответили. Копии у нотариуса заверять не надо.

Ответить | Пожаловаться на комментарий

Сабина 07.03.2017 00:31

Марина, здравствуйте! Подскажите и мне, если не трудно , кое что.

Надо ли все копии документов заверять у нотариуса?

Оценку объекта недвижимости новую заказывать? ( у нас с октября 2015)

Справки 2 ндфл нужны только за 3 месяца? Или же за до ипотечный период плюс за последний год?

И если можно, перечень документов, которые вы Антону скинете (из обсуждений я прочитала).

Дело в том, что работники сбербанка как партизаны. Ничего не говорят, у них инструкция как они сказали. Раздают телефоны горячих линий, на которые трудно дозвониться, а если и дозваниваешься, конкретики мало.

Ответить | Пожаловаться на комментарий

Марина 07.03.2017 07:55

Сабина, справки 2-ндфл или по форме банка для декретниц нужны за последние 3 месяца, то есть если вы будите подавать документы в марте, нужна справка о доходах или 2-ндфл за декабрь 2016, январь и февраль 2017. 2-ндфл её не делают, насколько я знаю, за пару месяцев, то есть вам сделают за 2016 год и за 2 месяца 2017

Ответить | Пожаловаться на комментарий

Александр 06.03.2017 19:38

А на детей маленьких тоже надо выписки из ЕГРП брать?

Ответить | Пожаловаться на комментарий

Марина 06.03.2017 21:51

Александр, надо! даже, если только родился)

Ответить | Пожаловаться на комментарий

Екатерина 07.03.2017 00:04

Здравствуйте!Мы с мужем тоже хотим участвовать по данной программе,только когда мы брали кредит кроме нас с мужем созаемщиком является моя мать,но она не приписана у нас и долю не имеет,живёт отдельно с супругом,работает и получает пенсию за выслугу лет,отец официально не работает. Какие документы от них нужно предоставить?

Ответить | Пожаловаться на комментарий

Екатерина 07.03.2017 09:02

Марина,добрый день! Вы мне так не ответили в емайл.Я вам на днях уде на емайл писала. И если можно списоки документов сбербанка скиньте пожалуйста

Ответить | Пожаловаться на комментарий

Марина 07.03.2017 09:08

Екатерина, я два раза почту посмотрела нет от вас писем, напишите ещё. И спам проверила

Ответить | Пожаловаться на комментарий

Марина 07.03.2017 09:24

Екатерина, нет писем( [email protected] проверьте правильность написания моей почты, мне много кто пишет, вроде всем ответила

Ответить | Пожаловаться на комментарий

Екатерина 07.03.2017 09:16

Марина,отправила ещё сейчас посмотрите

Ответить | Пожаловаться на комментарий

Екатерина 07.03.2017 09:40

Отправила, ошиблась в цифре

Ответить | Пожаловаться на комментарий

Наталия 07.03.2017 12:16

У нашей семьи есть ипотека в ПАО Бин-Банк. Позвонила в банк, сотрудники ответили, что по решению руководства документы на реструктуризацию по данной программе они не принимают. Узнавала в АИЖК,соглашение о сотрудничестве по реструктуризации они подписывали, но документы не принимают. Как всегда все делают для галочки. Вот почему другие банки идут навстречу клиентам,а Бин-банк только демонстрирует "Бурную деятельность". Куда жаловаться???

Ответить | Пожаловаться на комментарий

Надежда 07.03.2017 14:29

Собрали полный пакет документов. Хотели сегодня сдать, но в сбербанке отказали,(и даже удивились, что мы все собрали) сказав, что прием документов c сегодняшнего дня приостановлен. На каком основании-не ответили. Сказали звоните на гор.линию. Видимо сбербанк устал!!!

Ответить | Пожаловаться на комментарий

Сабина 07.03.2017 15:20

Надежда, я вчера звонила на горячую линию А И Ж К и мне сказали что прием документов до 31.05. Я даже 2 раза звонила и мне ответили что до 31 мая. Я еще удивилась, когда мне ответили, что я уже задавала этот вопрос. Попробуйте в другом филиале сдать.

Ответить | Пожаловаться на комментарий

Екатерина 07.03.2017 16:21

Здравствуйте!У нас кроме нас с мужем созаемщиком является моя мать,но она с нами не проживает и долю не имеет,живёт отдельно с отцом,она работает и получает пенсию за выслугу лет,отец не работает,также с ними прописаны мои брат и сестра ,они совершеннолетних и не студенты. ВОПРОС:Какие документы от них всех нам нужно предоставить?

Ответить | Пожаловаться на комментарий

Геннадий 07.03.2017 19:46

Сегодня дочь с мужем произвели оплату за последние справки (около 8 тысяч), осталось их получить. Контрольно позвонила в 16-30 на тел.горячей линии АО"АИЖК" и с удивлением узнала, что договоры о реструктуризации уже не заключаются, закончился лимит средств. Поражает то, что вчера (06.03.2017) и сегодня звонила на горячую линию АО"АИЖК" по нескольку раз и получала консультации по документам на реструктуризацию, а последний звонок поставил в ступор. А как же Постановление Правительства № 172 от 10.02.2017 г. о продлении программы до 31 мая 2017 г. Что же у нас в Отечестве происходит? Видать очередному благотворительному фонду премьера деньги нужны на дворцы, замки и виноградники на просторах многострадальной России и за рубежом!

Ответить | Пожаловаться на комментарий

Сабина 07.03.2017 22:03

В очередной раз наше любимое правительство кинуло людей! Причем самые незащищённые слои населения: Малоимущие, инвалиды, семьи с инвалидами, многодетные. Очередная финансовая пирамида.закон о реструктуризации ипотеки продлен с 10 февраля по 31 мая 2017 года. И тут денежки неожиданно закончились! Пакет документов в среднем обходится 8000рублей. Люди потратились, а программу решили досрочно прекратить. Подпишите петицию! Это беспредел, товарищи!https://www.change.org/p/медведев-д-а-выделить-дополнительные-средства-для-программы-помощи-ипотечным-заемщикам-в-2017-г

Ответить | Пожаловаться на комментарий

Надежда 07.03.2017 20:20

Что вообще происходит?!!!! Просто нет слов!!! Мало того, что народ вообще был не в курсе программы, так и еще У государства закончился лимит!!! Просто смешно!!! Зачем вообще продлевали программу, если у государства нет средств????? Для нас 8000тр это тоже деньги-знали бы что у них лимит, так не суетились бы даже! Как всегда в нашей стране все для людей, только вопрос для людей из какой страны. .. Очень хочется верить, что все таки прием документов приостановили временно...

Ответить | Пожаловаться на комментарий

антон 08.03.2017 08:59

Слов нет. Правительство красиво кинуло народ.Сейчас звонил на горячую линию АИЖК, сказали что приостановлен прием документов, так как очень много желающих получить помощь от государства.Вот как то так!!!!!

Ответить | Пожаловаться на комментарий

Анастасия 08.03.2017 09:15

Да как так? Мы пришли в сбербанк 06.03.2017 и спокойно сдали документы на реструктуризацию. Я ещё звонила на горячую линию АИЖК, они мне подсказали как правильно заполнить анкету. И никто не сказал что приостановили приём документов. И в банке я спросила всем ли одобряют,на что сотрудник ответила что пока отказов нет ни одного. Будем надеяться что всё пройдёт положительно. И решение приходит в течении 2х недель по словам сотрудника сбербанка. А вот справку из МФЦ мы ждали месяц. Всем удачи.

Ответить | Пожаловаться на комментарий

Ильяс 08.03.2017 09:53

Так остановили или нет ?

Ответить | Пожаловаться на комментарий

Ильяс 08.03.2017 10:00

Мы вчера только получили справки с егрп . Месяц ровно ждали . Справки пришли в нфц 5 дней назад а нам по телефону говорили что нету . Поехал вчера в нфц закатал скандал и мне тут же распечатали и сказали что пришли 5 дней назад и они мол типа не успевают распичатыват

Ответить | Пожаловаться на комментарий

Ильяс 08.03.2017 10:05

Из за них получается я потерял 750 000. А я по всем пунктам проходил под эту программу . Как быть?

Ответить | Пожаловаться на комментарий

Ильяс 08.03.2017 10:24

Мало того что ипотеку плотим да еще и тут кидают . Я смотрел там список очереди там минимум 5000 . По 8000руб в среднем это 40 мил. По 500 руб на семью получается 80 семей получили помошь . Так как полуается )) мы что сами скинулись и помогли друг другу ?

Ответить | Пожаловаться на комментарий

Екатерина 08.03.2017 11:15

Кошмар, я в таком шоке и обиде.Справки заказала 6 тыс, и так кинули.надеюсь,что восстановят и доведем дело до конца!

Ответить | Пожаловаться на комментарий

Александр 08.03.2017 11:48

Хотел завтра заказать справки...6штук надо.....ещё и отчёта об оценке нет старого....стоит ли впрягаться теперь...

Ответить | Пожаловаться на комментарий

Александр 08.03.2017 16:51

СПРАВКУ ИЗ ЕГРП НУЖНО БРАТЬ 1 ВИДА ИЛИ ЕЩЕ НА КВАРТИРУ.

Ответить | Пожаловаться на комментарий

Марина 08.03.2017 23:03

Справки нужны на каждого члена семьи по 1800 о наличии недвижимости на территории РФ и одна справка за 400 руб о наличии обременений на квартиру

Ответить | Пожаловаться на комментарий

Юлия 08.03.2017 20:30

Будем надеяться на лучшее!!! Подписывайте петицию!!! https://www.change.org/p/медведев-д-а-выделить-дополнительные-средства-для-программы-помощи-ипотечным-заемщикам-в-2017-г

Ответить | Пожаловаться на комментарий

Александр 09.03.2017 06:48

Решил не пробовать...материнский капитал щас бахну туда,и 200 тыс останется платить. Обидно будет потерять деньги,хоть и не очень большие но всё-таки,и время упустить.. Всем желаю удачи,и отписывайтесь ребята,кому отказали,кому одобрили,о всех новостях,надо быть всем в курсе чтобы не прогадать....

Ответить | Пожаловаться на комментарий

Сергей 09.03.2017 09:49

Здравствуйте! Подскажите, сбербанк давал кому-нибудь письменный отказ в приеме документов?

Ответить | Пожаловаться на комментарий

Павел 09.03.2017 11:27

Всё уже закрыта программа с 7 марта, я тоже егрп заплатил 8000, неожиданно программа закрывается, закончились средства для её осуществления, а деньги из кадастровой палаты уже не вернуть, хотя и всего 1 день прошёл, виноватых не найдёшь, как быть не знаю

Ответить | Пожаловаться на комментарий

Полина 09.03.2017 12:43

я заказала в середине февраля 3 выписки из егрп, сделали вроде быстро - 4 дня. Увидела что на девичью фамилию данных нет, хотя в мфц свид-во о браке предоставляла. Они извинились, сказали это наша ошибка, но раз я в заявлении поставила подпись то они ничем помочь не могут, заказываете отдельно. Куда деваться, заказала 22 февраля 4-ю, заплатила еще 1800, сказали что 1 марта будет готово. 28го февраля упросила сотрудницу сбера принять без одной выписки, завтра говорю донесу. И вот, сегодня 9 марта, одна знакомая из сбера позвонила сказала что приём доков закончился т.к. у АИЖК закончились деньги. А моя выписка так и не готова. Уфимский филиал Росреестра гасится, ни по одному номеру с утра дозвониться не могу. На горячей линии сухо отвечают "документ в работе, ещё не готов". 7600 рублей на ветер, зашибись, и так денег нет, кое как наскребла. ГДЕ СПРАВЕДЛИВОСТЬ?????!!!!! что за развод? Люди, нас обманывают и разводят на бабки, государство собрало с нас денежки за все эти выписки и всё на этом. Люди, нас тупо развели как лохов

Ответить | Пожаловаться на комментарий

Марина 09.03.2017 13:41

Добрый день. Я такую помощь получила летом 2016 года. Все прошло хорошо, наплыв был маленький и условия гораздо жеще, чем сейчас. Возместили 10% от суммы основного долга. Но что делается сейчас - я вообще в шоке. Все мои друзья и знакомы подали документы на помощь эту... Егрп делают больше месяца... Много кто пролетел...

Ответить | Пожаловаться на комментарий

Марина 09.03.2017 13:48

Программа точно закрыта всвязи с тем. что все средства потрачены. На горячей линии говорят. Кто успел подать доки - еще рассматривают, кто нет - тот нет.

Ответить | Пожаловаться на комментарий

Екатерина 09.03.2017 13:45

Люди, что творится,а!? Потратила 6 марта 6100 руб.последние отдала в долг влезла.Ни у что не восстановит программу?

Ответить | Пожаловаться на комментарий

Марина 09.03.2017 14:06

Теперь никто не знает, что будет... Как можно было 28 февраля заявить о продлении программы и даже повысить списание долга с 20% до 30% , а 6 марта ее закрыть? Кошмар просто... Зато какая прибыль у росреестра и МФЦ...

Ответить | Пожаловаться на комментарий

Елена 09.03.2017 14:34

Мы к сожалению тоже не успели( Это просто возмутительно!Как хотят так и обманывают, в нашей стране от государства видимо помощи не жди!Подразнили и хватит.

Ответить | Пожаловаться на комментарий

Татьяна 09.03.2017 18:01

Как вы думаете,могут ли восстановить программу? Где и как узнавать новости?

Ответить | Пожаловаться на комментарий

Алина 09.03.2017 23:40

Добрый день! Данную программу аижк продлили до 31 мая почему же 7.03 перестали принимать документы у людей. В росреестр выписку из егрп ждём месяц платные документы . Как быть теперь людям ?

Ответить | Пожаловаться на комментарий

Алина 09.03.2017 23:45

Медведев Д.А.: Выделить дополнительные средства для "Программы помощи ипотечным заемщикам в 2017 г" — Подпишите петицию!