Реструктуризация ипотеки с помощью государства

19 марта 2016

Ипотечный кредит в финансовый кризис добавил трудностей большинству россиян. Как государство участвует в восстановлении платежеспособности заемщиков и куда обращаться за помощью – читайте в статье. Узнайте, как Сбербанк помогает своим заемщикам в решении вопросов по проблемной ипотеке.

Куда обращаться для оформления государственной реструктуризации ипотеки

От имени государства содействие заемщикам оказывает Агентство по ипотечному жилищному кредитованию. Для людей, столкнувшихся с проблемами выплаты ипотечного займа, действует «горячая линия» 8-800-755-55-00. Также на сайте АИЖК организована форма обратной связи.

Реструктуризация ипотечной ссуды стала возможна после вступления в силу специального постановления. Правительством разработана программа помощи, которая работает лишь в отношении ограниченного контингента заемщиков: как валютных, так и рублевых.

Стать участником программы реструктуризации доступно в банке, который выдал ипотеку. В нем же клиент сможет уточнить сведения о порядке передачи заявки, детальную информации о пакете документов. Подробный список кредитных и некредитных учреждений, которые заключили с АИЖК соглашение о взаимодействии на основе программы, выложен здесь.

Как происходит

реструктуризация ипотеки за счет государства

Как происходит

реструктуризация ипотеки за счет государства

В договоре о реструктуризации может быть предусмотрено одно из следующих условий:

- Ставка по ипотеке снижается до 12% годовых.

- Предлагается отсрочка выплаты задолженности до 1,5 лет.

- Денежные обязательства должника уменьшаются на 10% остатка долга, но не более 600 тыс. р. Эту сумму банку возмещает государство за каждый реструктурированный кредит.

- Инвалюта ипотечного займа меняется на российские рубли.

Конечно, такие действия не избавляют заемщика от кредитного долга полностью, но ипотека становится более доступной. Наличие просроченного долга и ранее проведенной реструктуризации не ограничивает доступ к получению помощи по госпрограмме.

Реструктуризация ипотеки в Сбербанке с помощью государства

Программа Сбербанка предполагает изменение условий договора ипотеки так, чтобы должник и далее вносил посильные для себя платежи.

Какие способы реструктуризации предоставляет Сбербанк:

- платежи по «телу» кредита временно приостанавливает;

- срок пользования займом увеличивает;

- частично или полностью снимает штрафы;

- просроченный основной долг восстанавливает на счетах по учету обычной, текущей задолженности.

Более конкретная информация по реструктуризации кредита в Сбербанке выложена на сайте.

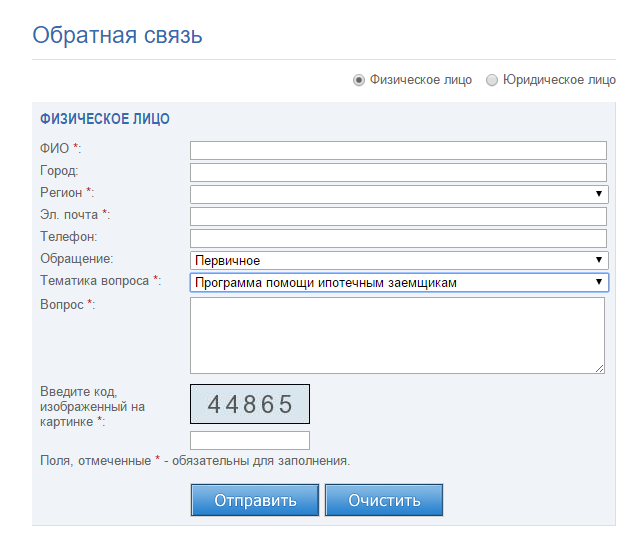

Пошаговая инструкция

- Тщательно заполните достоверной информацией анкету и отправьте на электронный адрес [email protected]. Это почта подразделения, которое работает по вопросам просроченных выплат по кредиту. Специалисты Сбербанка свяжутся с вами для обозначения дальнейших шагов по реструктуризации.

- Предоставьте банку все необходимые документы.

- Дождитесь окончательного решения кредитора.

- Примите и подпишите допсоглашение по займу.

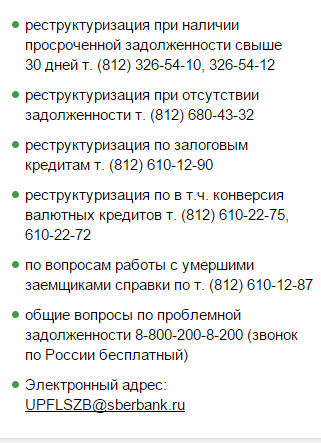

Данные для связи с подразделением по работе с проблемным кредитом

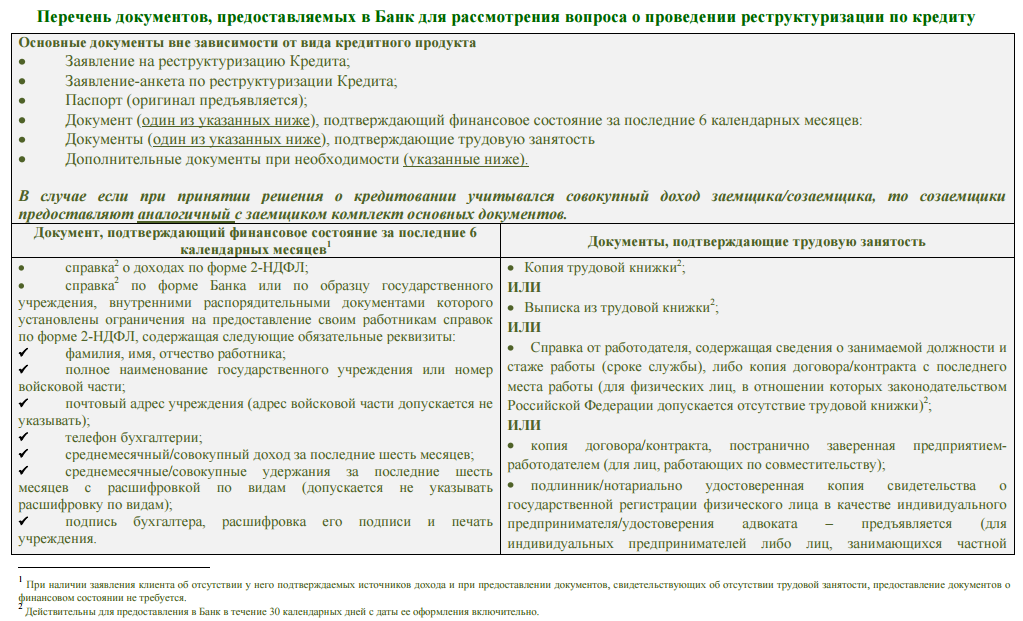

Перечень требуемых документов

Дополнительно от клиента требуется:

- свидетельство о праве собственности на недвижимость;

- квитанции по оплате сборов;

- договор долевого участия – при необходимости.

В заявлении обязательно нужно написать причины, по которым невозможны дальнейшие выплаты. Банку важно знать предполагаемые доходы заемщика и способы решения им проблемы. Допустимо указать новый объект залога и дополнительное обеспечение по займу. Если присутствуют поручители по ипотеке, необходимо их согласие на проведение реструктуризации. Сведения об этом должны быть отражены в заявлении.

Государственная

реструктуризация ипотеки в 2017 году

Государственная

реструктуризация ипотеки в 2017 году

Обязательным условием для получения поддержки от АИЖК является соответствие ряду параметров. Это касается ипотечного залога и самого заемщика.

Требования к залоговому объекту:

- жилье является единственным для семьи;

- цена 1 кв. м помещения не должна превышать стоимость 1 кв. м аналогичной недвижимости более чем на 60%;

- действуют ограничения по метражу дома/квартиры; 1 комн. кв. – 45 кв. м.; 2 комн. кв. – 65 кв. м.; 3 комн. кв. – 85 кв. м;

- жилье куплено не ранее чем за 12 мес. до проведения реструктуризации.

Примечание: К многодетным семьям требования по квадратуре и стоимости жилья недействительны.

Право на получение государственной субсидии имеет следующий контингент населения:

- семьи с детьми до 18 лет, в том числе опекуны лиц, которым еще нет 18 лет;

- ветераны военных действий;

- семьи, воспитывающие детей-инвалидов, а также инвалиды.

Требования по материальному состоянию заемщика:

- уменьшение общего дохода за последний квартал более чем на 30%;

- увеличение выплат по ипотеке более чем на 30%.

Право на государственную субсидию имеют те, кто вынужден жить на сумму, равную 2 прожиточным минимумам на всю семью после вычета из общего дохода ежемесячного взноса по ипотеке.

Последовательность действий должника для участия в госпрограмме:

- Прийти в отделение кредитного учреждения, где был зарегистрирован кредитный договор, с пакетом документов:

- паспортом РФ и договором ипотеки;

- справкой, где указана сумма задолженности и срок ипотеки. Ее выдает кредитный отдел банка;

- отчетом из ЕГРП на недвижимость, которая находится в залоге по кредиту;

- отчетом из ЕГРП о правах на жилье для заемщика и членов его семьи, чтобы подтвердить, что ипотечная недвижимость является у них единственной;

- письменным заявлением с информацией о доходах и причинами, по которым возникла задолженность.

2. Передать банку соответствующее заявление.

3. Получить информацию о решении банка и подписать допсоглашение к договору по ипотеке.

Примечание: список необходимых документов может варьироваться в зависимости от конкретного кредитного учреждения. Это же касается и срока рассмотрения заявления, примерно до 10 рабочих дней. Полный перечень документов выложен на сайте АИЖК.

Советы

- Кредитор не вправе взимать с заемщика какие-либо платы за услуги, которые несет за собой процедура реструктуризации.

- Программа государственной помощи не избавляет от необходимости внесения ежемесячных выплат, не предусматривает запрет на уплату штрафных взносов по кредитному договору.

- Кредитору доступно полное или частичное прощение штрафов, образовавшихся по займу за время ухудшения платежеспособности клиента. Это не является неукоснительным требованием по условию программы.

- Также заемщик не освобождается от ответственности по страхованию имущества, личного страхования, требования по которым обозначены в соглашении по ипотеке.

- Сроки рассмотрения заявки на реструктуризацию устанавливаются в соответствии с внутренним регламентом кредитного учреждения.

Читайте также

- Как взять ипотеку? Оформление ипотеки

- Банк "Российский Кредит" примет участие в восстановлении "Моего Банка. Ипотеки"

- Погашение ипотеки или как правильно закрыть ипотеку

- Сроки ипотеки. Как рассчитать? Можно ли уменьшить срок ипотеки?

- Реструктуризация долга по кредитным картам. Когда это может быть выгодно? Как осуществить реструктуризацию?

Отзывы и комментарии