Погашение процентов по кредиту

29 авг. 2015

Платеж по кредиту состоит из тела займа (основная часть долга) и процентов за пользование средствами. Порядок списания процентов в каждом учреждении одинаковый – этот процесс регулируется Центральным Банком. Однако некоторые организации предусматривают в договоре отдельные пункты, которые обеспечивают большую свободу действий кредитору.

Порядок погашения процентов по кредитам

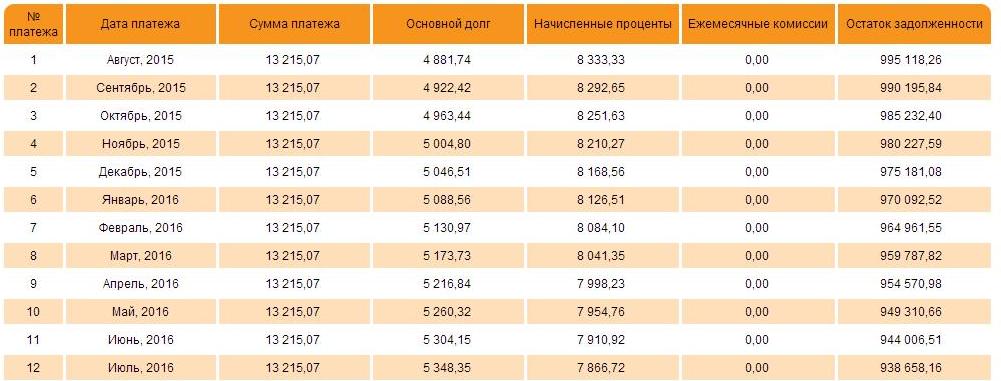

Клиент оплачивает проценты по займу ежемесячно. Сумма рассчитывается исходя из остатка долга, т.е. с каждым месяцем процентная часть уменьшается. При аннуитетном графике клиент этого не заметит, так как платеж каждый месяц не меняется (просто корректируется соотношение «тело-проценты»). Если применяется дифференцированная схема выплат, размер платежей по телу постоянный, а взнос с каждым платежом уменьшается за счет снижения размера процентов.

Клиент оплачивает проценты по займу ежемесячно. Сумма рассчитывается исходя из остатка долга, т.е. с каждым месяцем процентная часть уменьшается. При аннуитетном графике клиент этого не заметит, так как платеж каждый месяц не меняется (просто корректируется соотношение «тело-проценты»). Если применяется дифференцированная схема выплат, размер платежей по телу постоянный, а взнос с каждым платежом уменьшается за счет снижения размера процентов.

Если поступит недостаточная сумма (меньше необходимой, указанной в графике), сначала спишутся проценты, а остаток будет направлен на погашение тела. Если же имеется текущая просрочка, при внесении клиентом платежа по кредиту средства списываются в таком порядке:

- неустойка;

- просроченные проценты;

- срочные проценты;

- просроченная сумма основного долга;

- текущая задолженность по телу кредита.

Досрочное погашение процентов по кредиту (авансом) не допускается. Если клиент оплачивает часть займа ранее срока, списываются текущие проценты, а оставшаяся часть идет на покрытие основного долга. Это в дальнейшем приведет к уменьшению суммы начисляемых процентов.

Большинство банков при досрочном погашении займа требует уплаты процентов за время, которое клиент фактически пользовался деньгами. То есть будущие платежи по процентам клиент экономит. Однако есть и такие учреждения, которые фиксируют в договоре, что проценты клиент должен возместить в полном объеме согласно графику.

Происходит ли возврат процентов по кредиту при досрочном погашении

При досрочном погашении займа клиент может потребовать от банка возврата переплаченных процентов. Это актуально для тех кредитов, по которым производятся аннуитетные платежи.

........................................................................................................................................................................................................................................................

Так, размер взноса каждый месяц одинаковый, но на начальном этапе доля процентов очень велика – она может превышать тело займа в несколько раз. Например, клиент оформил в банке ипотеку на 10 лет в размере 1 млн р. со ставкой 10% годовых. Получается, каждый год гражданин должен отдать учреждению 10% (то есть за 6 месяцев – 5%). Если клиент погасит всю задолженность через полгода, он переплатит 49 382, 95 р. Общая сумма процентов за весь период кредитования равняется 585 808,84 р. Какую же часть составят проценты за полгода?

49 382,95 / 585 808,84 = 0,0843, то есть 8,43%.

Фактически, 3,43% (8,43 – 5) взысканы с клиента неправомерно. В денежном выражении это составляет 0,0343 * 1 000 000 = 34 300 р.

Как вернуть проценты по кредиту при погашении? Следует обратиться в банк с заявлением. Если это не принесет результатов, нужно подать иск в суд. Однако некоторые банки (например, ВТБ24) внесли в договор пункт о том, что при досрочном погашении клиент уплачивает все начисленные проценты на дату погашения. Если заемщик согласился на эти условия – вернуть деньги вряд ли получится даже через суд.

Советы клиентам банка

- Прежде чем подписывать кредитный договор, внимательно прочитайте все сноски мелким шрифтом. Вам должна быть полностью понятна схема формирования ежемесячного взноса и порядок применения штрафов в случае наступления просрочки.

- Если вы планируете судиться с банком по поводу возврата переплаченных процентов, заручитесь поддержкой адвоката, который специализируется на подобных делах. Самостоятельно добиться хорошего результата довольно сложно.

- В интернете имеются онлайн калькуляторы, при помощи которых можно предварительно посчитать объем переплаты по займу. Однако при обращении в суд данные должны быть взяты из конкретного кредитного договора, подписанного в банке.

Отзывы и комментарии