Обеспечение возвратности кредита

14 авг. 2016

Для снижения рисков не возврата основной задолженности или процентной ставки по займу банки требуют от клиентов гарантии. Кредит с обеспечением бывает двух видов – с залогом и поручительством. При наличии гарантий возврата средств банк снижает требования к заемщикам и предоставляет им льготные условия кредитования.

Обеспечение кредита это...

Статья № 329 Гражданского кодекса РФ гласит, что исполнение кредитных обязательств обеспечивают:

- залоговое имущество;

- поручительство;

- неустойка;

- банковские гарантии;

- задаток;

- удержание вещи должника.

Обеспечение является дополнительной гарантией, а не платой за кредит. Условно оно подразделяется на 2 вида:

- Гарантия полного погашения задолженности. Это значит, что залоговое имущество способно покрыть расходы и убытки банка, или поручители обязуются выплатить весь долг.

- Частичная гарантия выплаты. В ее качестве банки применяют:

- процентные ставки;

- начальные взносы;

- пени и штрафы за просрочку.

По большинству кредитных программ виды обеспечения выбирает банк, анализируя такие данные о заемщике:

- размер ежемесячной зарплаты;

- дополнительные источники дохода;

- состояние кредитной истории;

- уровень дохода супруга.

Формы обеспечения кредита

В виде дополнительного источника погашения займа финансовые организации принимают:

- Залог ликвидного имущества, которое оформлено в собственность клиента. Это могут быть:

- транспортные средства;

- недвижимость – дома, квартиры, участки, драгоценности и др.

2. Поручительские гарантии, которые предоставляют друзья, родственники, знакомые. В зависимости от их платежеспособности банки требуют одного или нескольких поручителей.

3. Банковскую страховку. При оформлении заемщиком полиса страховщик обязуется вернуть долг из собственных средств. Главное условие – это наступление страхового момента, обозначенного в договоре.

4. Гарантийный вклад, оформленный клиентом в данном банке. Он становится обеспечением, если сумма депозита способна покрыть задолженность по займу.

5. Приобретаемый товар, на который оформлен договор залога.

Качество обеспечения кредита

На основании представленных клиентом бумаг банк анализирует достаточность и качество обеспечения займа. Результаты вносятся в специальный документ, по итогам которого кредит признается:

- полностью обеспеченным;

- недостаточно обеспеченным;

- необеспеченным.

Чем выше уровень обеспечения, тем выгоднее условия кредитования предлагает банк. Для этого клиенту необходимо предоставить кредитору такие документы:

- По залоговой недвижимости:

- бумаги,

устанавливающие право владения имуществом;

- полис страхования, по которому банк является выгодоприобретателем;

- документ, свидетельствующий о территориальных границах земельного надела;

- справку из Росреестра и поэтажный план объекта.

2. При залоге автомобиля:

- свидетельство о праве собственности;

- копию техпаспорта;

- полис страхования в пользу банка;

- свидетельство о регистрации в ГИБДД.

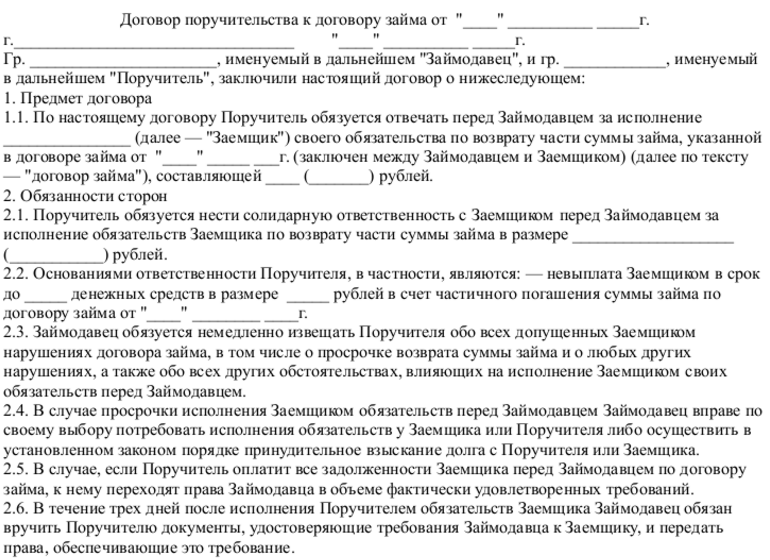

3. При поручительстве:

- справку о доходах гаранта;

- договор поручительства.

4. При оформлении ценных бумаг под залог:

- свидетельство о праве собственности;

- выписку и реестра держателей бумаг.

Если документов нет или они оформлены неправильно, кредит считается необеспеченным.

Классическая процедура получения кредита под обеспечение

- Заполнение анкеты на ссуду в режиме онлайн или в офисе банка. Получение предварительного решения.

- Обращение в финучреждение с необходимыми документами. Служба безопасности проверяет заемщика и залоговый объект. Кредитный сотрудник изучает предоставленные документы и согласовывает с клиентом оптимальные условия кредитования.

- Оценка залога независимым экспертом за счет средств заемщика.

- Окончательное согласование условий ссуды и подписание кредитного соглашения. Оформление договора залога у нотариуса. Поручители, при их наличии, посещают учреждение банка и подписывают соответствующий договор.

- Регистрация сделки в службе Росреестре, если обеспечением выступает недвижимость. Максимальный срок процедуры – 5 рабочих дней.

- Получение заемщиком кредитных средств.

Сумма обеспечения кредита

Гарантии по кредиту должны покрывать общую сумму обязательств заемщика. В их число входит объем основной задолженности, процентные начисления и банковская комиссия. Чтобы рассчитать сумму обеспечения, необходимо знать величину поправочного коэффициента, который зависит от вида залога.

Например:

- сумма займа – 200 тыс.

р.;

- процентная ставка – 22% годовых;

- срок кредитования – 3 мес.;

- комиссия – 1% годовых;

- поправочный коэффициент – 0,6.

Залоговая стоимость рассчитывается по формуле:

- РЗС=сумма кредита+(процентная ставка+комиссия/100)*(длит. расчетн. периода/365)*сумма кредита

Расчет:

- РЗС=200000+(23/100)*(92/365)*200000=200000+0.23*

0,25* 200000=211500

Поправочный коэффициент для расчета стоимости обеспечения по займу:

- Стоимость обеспечения=РЗС/коэффициент=211500/0,6=352500 р.

Единовременная комиссия за выдачу средств в расчетах не фигурирует.

Договор обеспечения по кредиту

Чаще всего в качестве гарантии возврата кредита выступает залог имущества или прав требования на него. Прежде чем заключить залоговый договор, банковский сотрудник проверяет состояние объекта в действительности и по документам. Результаты заносятся в акт и подписываются обеими сторонами. При составлении договора необходимо:

- оформить документ в обычном письменном виде или заверить его нотариусом;

- соблюсти форму договора и регистрационную процедуру;

- договор залога недвижимости зарегистрировать в Росреестре.

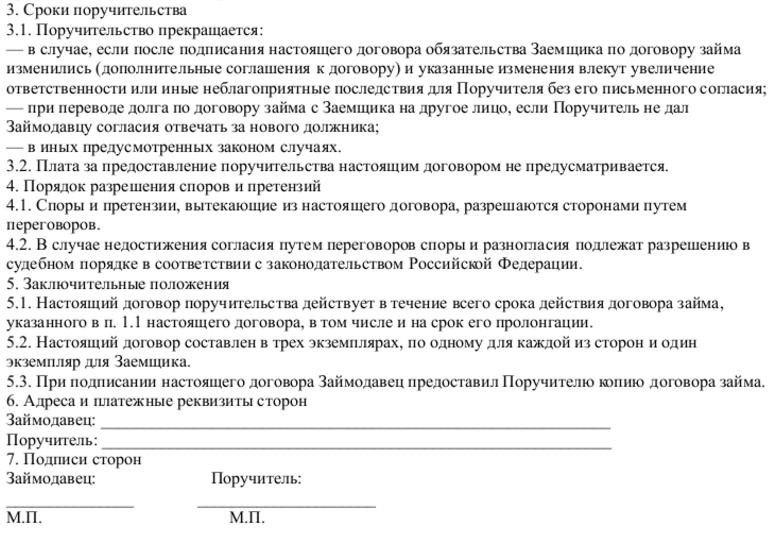

Граждан, давших согласие на поручительство, банки проверяют с позиции финансовой состоятельности. В поручительском договоре должны быть указаны:

- сведения о лице, за которого выдано поручительство;

- размер ответственности в случае неисполнения условий кредитного договора;

- сведения об обязанностях сторон.

Оформление займа под залог или с поручительством влечет следующие риски:

- Банк имеет право подать иск в суд о конфискации заложенного имущества в счет погашения долга. В случае положительного решения кредитор реализует залог и сумму задолженности вычтет из его стоимости.

- Поручитель отвечает перед банком в том же объеме, что и должник, если иное не обозначено в кредитном договоре. При неисполнении заемщиком обязательств по договору поручитель должен возмещать основной долг, начисленные проценты, судебные издержки и другие убытки банка. Лица, которые совместно дали поручительство, несут перед кредитором солидарную ответственность.

- При оформлении страховки риска непогашения кредита оплачивать полис должен заемщик.

- Если обеспечением выступает депозит, то кредитор имеет право удовлетворить претензии путем удержания со счета необходимой суммы.

- Когда кредит взят под залог приобретаемого товара, банк вправе конфисковать его и продать в счет погашения долга.

Оценка обеспечения кредита

Объем

выдаваемой ссуды зависит от отчета, составленного оценочным экспертом в

соответствии со стандартами и требованиями банковской организации. Следует

понимать, что сумма займа всегда ниже рыночной стоимости залога. Это связано с

тем, что банк допускает факт не возврата долга и учитывает затраты на судебные

издержки.

Объем

выдаваемой ссуды зависит от отчета, составленного оценочным экспертом в

соответствии со стандартами и требованиями банковской организации. Следует

понимать, что сумма займа всегда ниже рыночной стоимости залога. Это связано с

тем, что банк допускает факт не возврата долга и учитывает затраты на судебные

издержки.

Залоговое имущество кредитный эксперт оценивает следующим образом:

- Изучает рынок и собирает информацию относительно имущества.

- Определяет рыночную цену объекта.

- Рассчитывает залоговую стоимость имущества, исходя из рыночной цены с учетом коэффициента поправки. Его величина колеблется в пределах от 0 до 1.

Если оценочная стоимость залога значительно выше суммы задолженности, суд вправе отказать банку в наложении на него взыскания. Причиной является несоразмерность стоимости отчуждаемого имущества объему обязательств перед финучреждением.

Читайте также

- Какой максимальный срок у кредита?

- Какая максимальная сумма кредита выдается для приобретения нового авто?

- Потребительский кредит. Что такое потребительский кредит? Виды потребительского кредита

- Какая максимальная сумма кредита выдается для приобретения авто с пробегом?

- Необходимый пакет документов при получении кредита для малого и среднего бизнеса.

Отзывы и комментарии