Лучшее – детям

24 февр. 2016

«Детям нужны не

поучения, а примеры.»

Жозеф Жубер

Да-да, только на собственном примере стоит учить своего отпрыска финансовой грамоте. Результативнее – подключить его самого к процессу распоряжения деньгами. Правда, некоторым родителям словесный тандем «ребенок-деньги» сильно режет слух. Считают, что это недопустимо и безнравственно.

Безнравственно – это нежелание подготовить дитя к «прелестям» взрослой жизни, где финансовое благополучие стоит, что греха таить, чуть ли не на первом месте. Впрочем, есть такие индивидуумы, которые придерживаются совершенно противоположных взглядов. Их жизненный девиз звучит примерно так: не хлебом единым жив человек. У них, без сомнения, есть ответ и на моральную сторону вопроса «стоит ли ребенка с малых лет приучать распоряжаться деньгами».

Мораль моралью, но думать о будущем своего ребенка надо. И пусть каждый родитель решает сам, как хитро совместить мораль и деньги, чтобы и волки были сыты, и овцы целы. В рамках данной статьи основной упор сделан только на материальную, более практичную сторону.*

Какие финансовые инструменты взять себе в помощники? Пожалуй, банковские. Они вполне доступны. Главное, дети очень быстро и, надо сказать, с удовольствием и даже с гордостью учатся ими пользоваться. Что имеется в виду? Обычные банковские вклады и карты.

Кстати, для расширения кругозора – в мире существует банк, услуги которого предназначены только для детей и молодежи до 21 года. Находится он в Америке, штате Колорадо – Young Americans Bank. А что, стоящее внимания наших заботливых родителей, способны предложить российские банки?

Детские вклады в банках

Банковским вкладом ребенок до 14 лет, конечно же, самостоятельно распоряжаться не вправе. Возможно, это обидный факт для малыша. Однако только осознание того, что он является владельцем некой n-ной суммы вполне способно повысить его самооценку в собственных глазах. Это одна сторона медали под названием «банковский вклад для детей».

Другая – что мешает родителю вместе со своим чадом просчитать итоговую сумму, которую ребенок получит, как только переступит заветный порог совершеннолетия. Вместе продумать способы распоряжения накопленным капиталом. Включить на полную мощь фантазию, помечтать... А что? Говорят, наши желания имеют свойство материализоваться. А вдруг? В общем, какой стороной медаль ни поверни, обе – полезные в серьезном деле финансового воспитания подрастающего поколения.

Осталось ознакомиться с условиями открытия детского вклада и, собственно, с самими банками, которые их открывают. Прежде обратимся к родному законодательству.

По букве закона

По букве закона

Что же оно гласит относительно прав ребенка в банковских делах? Итак, Гражданский Кодекс подразделяет фазы жизни человека на три периода дееспособности:

- Дееспособность малолетних. Согласно п.1 ст. 28 ГК РФ за несовершеннолетних, не достигших 14 лет, сделки вправе совершать только родители, опекуны или усыновители.

- Частичная дееспособность – несовершеннолетние от 14 до 18 лет. Подросток вправе совершать различного рода сделки только с письменного согласия законных представителей. А открыть банковский вклад ему ГК все же разрешает самостоятельно, без надсмотра извне.

- Полная дееспособность – с 18 лет. Тут уж о каких-либо ограничениях не может быть и речи.

Вкратце всё вроде бы понятно. А что насчет права детей распоряжаться своими средствами в банке? Есть нюанс – банки ни в какую не соглашаются открывать доступ к счету несовершеннолетнего без разрешения органов опеки и попечительства.

А теперь «вернемся к нашим баранам». Целевые вклады на детей открывают немногие банки. Более того, условия в разных кредитных организациях сильно разнятся. Сроки действия вклада – от 1 до 5 лет. Минимальная сумма депозита доступна не для всех. Например, 100 тыс. р. среднестатистическому россиянину ну никак не потянуть. Неоднозначна и процентная политика – от 5% до 9%. Маловато. Депозиты для таких вкладов чаще всего пополняемые, и то хорошо.

Итак, поехали… Далеко ходить не будем, рассмотрим самые крупные банки, которые на слуху.

Сбербанк решил с малолетним контингентом не связываться, а работать по вкладам только с молодежью. Рубрика молодежного вклада красноречиво это подтверждает «Вклады 14+/18+». Сам вклад называется «Пополняй». И банк в общении с молодыми клиентами сразу же переходит на «ты». Видимо, чтобы создать атмосферу доверия. Что ж, с точки зрения маркетинга вполне логично.

Каковы условия вклада «Пополняй»:

- минимальная сумма – 1 тыс. р./100 $/100 €;

- проценты начисляются каждый месяц;

- ставка в рублях – от 6,85% до 8,07%, в американских долларах – от 0,25% до 2,01%, в евро – от 0,10% до 1,07%.

Более подробно информация по рублевым ставкам отображена на скрине.

Можно прямо на сайте рассчитать доход по вкладу – Сбербанк любезно предоставил очень удобный и понятный онлайн-калькулятор.

Кстати, Сбербанк уточняет: подросток вправе снять со счета только свои доходы. Это стипендия, денежные вознаграждения за конкурсы. Взносы третьих лиц – только с разрешения тех самых органов опеки и попечительства.

Следующий – не менее крупный и известный ВТБ24. Чем же он может похвастаться? Тем, что предлагает целевой вклад специально для детей? Точно нет. Есть «Накопительный». Одним из пунктов условий прописано, – кстати, в самом конце списка, – что открытие вклада возможно в пользу третьего лица. Надо думать, в пользу ребенка.

Условия, мягко скажем, созданы не для среднестатистического клиента:

- минимальный взнос – 100 тыс. р;

- дополнительные взносы – от 30 тыс. р./1000 $/1000 €;

- начисление процентов ежемесячное, с капитализацией и возможностью зачисления на отдельный счет;

- расходные операции невозможны.

Без каких-либо проблем доступно произвести расчет дохода по вкладу посредством онлайн-калькулятора.

Кстати, интересный момент. Можно открыть вклад «Накопительный Онлайн» по повышенной ставке через сервис ВТБ24-Онлайн. Заинтересовало? В таком случае оформляйте Договор комплексного обслуживания. Без него не получится. Можно прямо на сайте скачать заявление в виде pdf-файла.

Россельхозбанк не «шифруется». У него все просто и понятно – вклад «Детский». Даже слоган в тему придумал: «Для тех, кто думает и заботится о будущем своих детей и внуков!».

Что же у него по условиям:

- минимальный взнос – 3 тыс. р./100 $ США/100 €;

- дополнительный взнос – 1 тыс. р./50 $ США/50 €;

- капитализация процентов – ежемесячная.

В условиях черным по белому указано, что банковский счет открывается в пользу несовершеннолетнего.

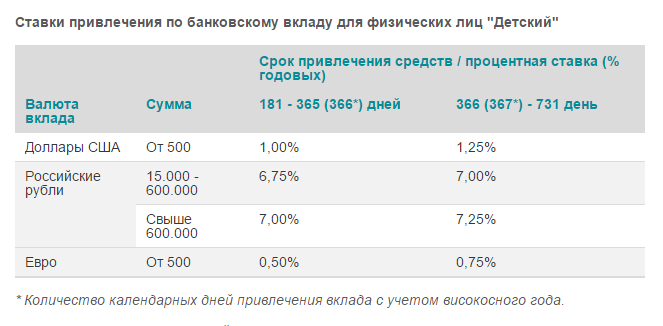

Банк Зенит под слоганом «Надежный способ обеспечить будущее Вашего ребенка» предлагает открыть вклад «Детский».

Особенности:

- мультивалютный депозит;

- минимальная сумма – 15 тыс. р./500 $ США/500 €;

- возможность периодического пополнения;

- автоматическая пролонгация.

Вклад открывается на лицо до 18 лет. Причем человек, оформивший вклад, имеет право определить возраст, с которого несовершеннолетний сможет вступить в полные права вкладчика. Это разрешено с 14 лет.

Детские карты банков

Детские карты банков

По опыту зарубежных стран пользование картой банка положительно влияет на формирование личности ребенка. Повышается ответственность, быстрее проходит адаптация подростка в современном мире, зацикленном на деньгах. В отличие от вклада банковский «пластик» – более осязаемый финансовый инструмент. Деньги всегда в кармане, и ими можно пользоваться. Детей поддерживает законодательство: ст. 28 Гражданского Кодекса РФ – лица в возрасте от 6 до 14 лет вправе совершать мелкие бытовые сделки самостоятельно.

Банки крайне неохотно выпускают специальные детские банковские карты от 6 до 14 лет. Чаще обходятся дополнительной, привязанной к основному родительскому «пластику». Информация об этом подается скудно, будто невзначай. В условиях указывают возможность выпуска дополнительной карты. Финучреждения, видимо, не считают нужным заострять внимание потребителя на этом факте. Более подробные сведения можно попробовать выудить через звонок в колл-центр банка.

От 6 до 14 лет

СМП Банк сразу обращает на себя внимание родителей рубрикой «Вам и вашей семье». Увы, здесь только одна дебетовая карта, которой доверили пользоваться детям. Родитель вправе к своей основной привязать дополнительную детскую «Проездной СМП» Маэстро для ребенка с 6 до 14 лет. В «пластике» скомпонованы функции платежной карты MasterCard Worldwide и проездного билета.

Банк Русский Стандарт более строг относительно возраста ребенка: дополнительная карта – только с 10 лет. Зато лозунг звучит очень ласково: «Проявление любви и заботы о близких людях».

Наверное, проявление любви и заботы всё-таки кроется в следующих опциях:

- Если основной «пластик» участвует в бонусной программе, то детская может помогать копить бонусы. Например, карта ребенка платежной системы American Express участвует в накоплении баллов по программе Membership Rewards®.

- Если картой оплатить покупки в магазинах по программе «Клуб скидок», то гарантированно начисляются 30% скидки.

Информация о выпуске дополнительной карты выложена на сайте Русского Стандарта.

А как Сбербанк России заботится о подрастающем поколении? Ребенку с 7 лет он готов предоставить удобную, современную альтернативу карманным деньгам. «Пластик» выпускается на имя малыша к счету основной родительской карты. Возможно, следующие функции приглянутся родителю, решившему завести для своего чада карту:

- полный контроль и наблюдение за совершением покупок, отчеты приходят через смс-сообщения или отражаются в интернет-банке;

- стоимость обслуживания и тарифы идентичны основной карте;

- установление «потолка» денежных средств для трат.

Условия по взрослой карте распространяются и на детскую.

От 14 лет

По букве закона подростки старше 14 лет вправе обзаводиться собственной именной картой.

Сбербанк четко обозначает возрастную категорию – молодежные карты 14+. Обслуживание обойдется всего в 150 р. в год.

Отличное предложение, учитывая, что 10% от покупок возвращается на счет в виде бонусов. 1 бонус равен 1 р. Действуют программы скидок от Виза и Мастеркард. Кстати, Сбербанк и тут пошел навстречу подросткам – предложил индивидуальный дизайн. А как же иначе. Молодежь любит отличаться от сверстников. Еще любит, когда не приходится заморачиваться. И тут Сбербанк попал в точку. Оформление простое: необходимы паспорт и заявление.

Бинбанк вообще перещеголял всех. Мало того, что выпускает бесплатную банковскую карту Юниор для лиц от 6 до 17 лет. Он еще создал целую обучающую программу в интерактивном формате. Дополнительно дети участвуют в различных акциях и конкурсах.

Что касается условий дебетовой карты, они очень привлекательны:

- стильный дизайн;

- оплата покупок без процентов;

- доход на остаток 7%.

Карта Юниор выпускается как дополнительная к основному «пластику».

Как видно, предложений по детским картам очень мало. Карты подобного рода не самый востребованный продукт на российском рынке.

Детские акции и спецпредложения банков

Детские акции и спецпредложения банков

С этим делом еще сложнее. Очень мало предложений. Опять же выручает Бинбанк со своим Юниором. Регулярно проводит акции. Например, в ноябре 2015 г. последняя из них проходила под лозунгом «Отдыхай и познавай». Суперприз – смартфон и зимняя поездка в детский бизнес-лагерь.

Банк Зенит в качестве спецпредложения по депозитам выдвигает вклад «Детский». Срок – от 181 до 731 дня, достаточно длительный.

Интересное предложение от Русского Торгового Банка – открытие детского вклада без подтверждения родства. «Детский плюс» – инвестиции в будущее ребенка. Срок – 370 дней. Проценты причисляются в конце срока вклада.

Отсутствие активности со стороны банков объясняется тем, что им нет смысла дублировать действующие линейки депозитов специальными детскими. Это нелогично и непрактично. Ощутимой прибыли направление не приносит. К тому же многие вклады можно открыть на имя ребенка.

Советы родителям

- Эксперты Института финансового планирования считают, что те дети, которые пользуются банковскими картами, в будущем начинают осторожнее пользоваться кредитками. Тема грамотного обращения с заемными средствами всегда актуальна, согласитесь.

- Первое время стоит обсуждать с ребенком возникающие проблемы, при необходимости корректировать доступный лимит по карте. Постараться решить вопросы по снятию наличных, оплате покупок и услуг в интернете.

- Родитель или другое лицо, открывшее депозит на имя ребенка до 14 лет, не вправе снять деньги или совершить другие транзакции по вкладу несовершеннолетнего, не получив на это разрешения представителей опеки и попечительства. От 14 лет ребенку доступно самостоятельно распоряжаться деньгами с письменного согласия родителей и разрешения представителей органов опеки.

- При выборе вклада обращайте внимание на пункт о возможности частичного снятия средств. Процентные ставки по счетам, где изъятие денег не предусмотрено, выше.

- В момент автоматического продления действия договора процентная ставка может уменьшиться. Так что контролируйте процесс. Если новая ставка не устроит, деньги возможно перевести на другой вид вклада с более приятными процентами.

*Дата актуализации данных – 24.02.2016 г.

Читайте также

- В 2016 году детям начнут преподавать урок по финансовой грамотности

- Как грамотно выделить долю детям в ипотечной квартире

- Более 10 млн рублей собрал Забег добрых дел в помощь детям-бабочкам

- 32 тысячи предпринимателей откликнулись на предложение Альфа-Банка помогать детям вместе

- Промсвязьбанк и Фонд развития промышленности наградили лучшее производство Краснодарского края

Отзывы и комментарии