Лицензия банка. Что такое лицензия банка. Как банки получают лицензию

17 авг. 2015

В статье подробно разъяснена суть банковской лицензии, описаны ее виды, порядок получения. Чем полезна эта информация заемщикам и вкладчикам? Как проверить, является ли деятельность фин.учреждения лицензионной, или банк объявлен банкротом? Ответы на эти и другие вопросы вы получите из статьи.

Что такое лицензии банков России

Что такое лицензии банков России

Лицензия – это официальное государственное разрешение, которое позволяет банковской организации:

- выдавать займы;

- брать от населения средства для размещения на депозите;

- производить валютные операции и т.д.

Лицензия необходима любому банку для законной финансовой деятельности. В ином случае он не имеет права проводить денежные операции. В документе обязательно указана и валюта, с которой может работать кредитное учреждение. Лицензию банк получает после госрегистрации.

Если организация ведет банковскую деятельность без государственного разрешения, за это предусмотрена такая ответственность:

1. Для юрлиц:

- взыскание в полном объеме средств, которые были получены в ходе проведения операций;

- штраф в федеральный бюджет. Его величина – двойной размер той суммы, которую учреждение получило за время незаконной работы;

- ликвидация, но для этого нужно обращение Центробанка с соответствующим иском в суд.

2. Для физлиц – уголовная или гражданская ответственность.

В России выдачей лицензий занимается Центральный Банк. Он публикует информацию по ним в издании «Вестник Банка России». Там же находят отражение любые изменения, связанные с получением и отзывом разрешительных документов. Ознакомиться с этими сведениями доступно и на официальном ресурсе Банка России.

Действие лицензии – бессрочное, не ограниченное временными рамками. Имея разрешение на осуществление финансовых операций, организация может получить дополнительное расширения полномочий. На какие сделки банк имеет право, а на какие – нет, указано в лицензионном документе. Их существует несколько видов.

Виды лицензий банка

Те,

которые выдаются только что созданным организациям:

Те,

которые выдаются только что созданным организациям:- На осуществление финансовых операций в рублях. При этом вклады от физ.лиц принимать нельзя.

- Для привлечения денег от населения с целью хранения их на рублевом депозите. Такую лицензию учреждение может оформить одновременно с предыдущей.

- Для сделок в рублях и инвалюте. Брать средства для размещения на депозите по этой лицензии банку нельзя.

- На прием и хранение вкладов от физ.лиц в российских рублях и инвалюте. Банку доступно получить этот документ параллельно с предыдущим.

- Для вкладов и хранения драгметаллов. Такое разрешение кредитному учреждению позволено оформить наряду с лицензией на операции в рублях и инвалюте.

Также некоторые из перечисленных видов лицензий доступно получить уже функционирующему банку с целью расширения его деятельности. Это разрешения на:

- хранение драгметаллов;

- операции в рублях и заграничной валюте (при этом банк может сотрудничать с любым количеством зарубежных банков-корреспондентов);

- размещение вкладов населения в рублях;

- привлечение депозитов в рублях и инвалюте (у банка для этого уже должно быть разрешение на валютные сделки).

Для получения всех лицензий, позволяющих привлекать вкладчиков, обязательными являются такие предпосылки:

- Учреждение соответствует условиям для участия в системе страхования депозитов.

- С дня госрегистрации банка прошло минимум 2 года. Если этот срок меньше, тогда организация должна:

- располагать капиталом не менее 100 млн евро, но только в рублевом эквиваленте;

- предоставить в ЦБ информацию о лицах, которые непосредственно влияют на принятие ключевых решений в учреждении.

Кроме этого

банк, который планирует получить любые дополнительные лицензии, обязан

соответствовать таким общим требованиям:

Кроме этого

банк, который планирует получить любые дополнительные лицензии, обязан

соответствовать таким общим требованиям:

- Не быть должником перед бюджетами любых уровней (местный, федеральный и др.).

- Не иметь просрочек перед Центробанком.

- В соответствии с критериями Банка России быть финансово устойчивой организацией.

- Выполнять все требования ЦБ: как квалификационные, так и технические (например, касающиеся банковского оборудования).

Эти условия должны выполняться банком в течение минимум полугода до подачи заявки на расширенную лицензию.

Еще одним видом документов, которые выдаются хорошо зарекомендовавшим себя банкам, является генеральная лицензия.

В чем особенности генеральной лицензии банка

Этот документ не расширяет перечень денежных операций, которые вправе совершать банк. Он создает дополнительные возможности. Учреждение, владеющее генеральной лицензией, вправе:

- Создавать филиалы за рубежом.

- Покупать акции/доли в уставном капитале банков других стран.

Получить данное разрешение допустимо кредитной организации, которая:

- Зарегистрирована не менее чем 2 года.

- Владеет лицензиями, дающими ей право совершать все операции с рублями и инвалютой. При этом у банка может не быть разрешения на проведение сделок с драгметаллами.

- Выполняет требования ЦБ, касающиеся величины капитала. По состоянию на 1 число месяца, в котором банк изъявляет желание получить лицензию, сумма собственных средств должна составлять не менее 900 млн р.

- Соответствует условиям, которые ЦБ РФ выдвигает банкам для получения дополнительных разрешений (перечислены ранее).

Учреждение может функционировать и без генеральной лицензии. Однако ее наличие указывает на то, что банк развивается. Этот документ есть у многих крупных и средних банков (Промсвязьбанк, Россельхозбанк, Сбербанк России, ЮниКредитБанк и др.).

Как получить лицензию банку

Чтобы стать обладателем лицензии, новосозданная кредитная организация подает в Банк России такие документы:

- заявление, в котором содержится ходатайство о госрегистрации и выдаче лицензии;

- оригиналы или нотариально подтвержденные копии учредительного договора и устава;

- протокол собрания с участием учредителей и список этих лиц;

- бизнес-план организации. Порядок составления и критерии, по которым его следует оценивать, установлены ЦБ РФ;

- анкеты кандидатур, претендующих стать руководителем организации, главным бухгалтером и заместителями;

- документы, которые свидетельствуют об оплате пошлины за госрегистрацию и лицензию;

- копии документов, свидетельствующих о госрегистрации учредителей кредитной организации;

- заключения от аудиторов, которые подтверждают достоверность фин.отчетов юрлиц-учредителей;

- документальное подтверждение источников средств, которые вносят физлица-создатели организации,

- нотариально заверенные копии документов, подтверждающих право собственности (или аренды) учредителей на здание будущего банка;

- бумаги для вынесения заключения о том, выполняет ли учреждение условия для проведения кассовых операций;

- копия документа от антимонопольной службы о согласии на создание кредитного учреждения (если предусмотрено федеральным законом).

Если кредитная организация создается как АО (акционерное

общество), ей следует предоставить в ЦБ документы, которые понадобятся для оформления дебютного выпуска акций.

Если кредитная организация создается как АО (акционерное

общество), ей следует предоставить в ЦБ документы, которые понадобятся для оформления дебютного выпуска акций.Чтобы расширить свои полномочия и стать обладателями дополнительных лицензий (в том числе и генеральной), банки подают в ЦБ РФ такие документы:

- соответствующее ходатайство;

- бизнес-план или дополнения к нему;

- квитанцию или «платежку», подтверждающую внесение лицензионного сбора;

- опубликованный отчет за год, заверенный аудиторами, и заключение от них за прошедшие 12 мес.

Банк, претендующий на генеральную лицензию, должен быть готов к комплексной проверке. По графику она проводится раз в два года. Если с момента последнего аудита до подачи заявления прошло менее 3 мес., повторной проверки не будет.

Также организация сама вправе обратиться в Банк России (в территориальное подразделение) с ходатайством о комплексной проверке.

Порядок выдачи лицензии банку

Если лицензия – первичная, то процедура складывается из таких этапов:

- Учредители организации подают в Центробанк необходимые документы. Взамен они получают письменное подтверждение о приеме бумаг.

За то, что Банк России рассмотрит вопрос о выдаче лицензии, финучреждение оплачивает сбор. Его величина не может быть более 1% уставного капитала организации. Средства пополняют федеральный бюджет.

2. В срок, не превышающий 6 мес., Центробанк лицензию банку либо выдает, либо отказывает в ней.

3. Если решение положительное, кредитное учреждение сначала вносят в Единый госреестр юрлиц. Делает это соответствующий регистрирующий орган в течение 5 дней после получения документов от Банка России.

4. ЦБ РФ в срок до 3 дней после регистрации уведомляет

учредителей, что их организация внесена в реестр. Центробанк также сообщает им о

требовании оплатить в течение месяца 100% уставного капитала (суммы взносов

всех учредителей). Банк получает документ, подтверждающий регистрацию.

4. ЦБ РФ в срок до 3 дней после регистрации уведомляет

учредителей, что их организация внесена в реестр. Центробанк также сообщает им о

требовании оплатить в течение месяца 100% уставного капитала (суммы взносов

всех учредителей). Банк получает документ, подтверждающий регистрацию.5. Организация вносит сумму уставного капитала и предъявляет соответствующие документы в Центробанк. После этого в течение 3х дней она получает лицензию.

Этапы выдачи дополнительной лицензии:

- Банк подает документы (по списку) в территориальное отделение ЦБ РФ.

- Там в течение 2х месяцев готовят письменное заключение о том, удовлетворить ли просьбу кредитной организации. В нем содержатся сведения об аудите, оценка бизнес-плана и др.

- Местное подразделение Банка России передает документы организации и заключение в головной офис Центробанка. Он и решает судьбу дополнительных лицензий.

- ЦБ РФ в срок до 5 дней передает информацию о лицензиях банка в соответствующий регистрирующий орган.

- Территориальное отделение вносит запись о выдаче лицензии банку в реестр. Кредитное учреждение получает свой экземпляр разрешительного документа.

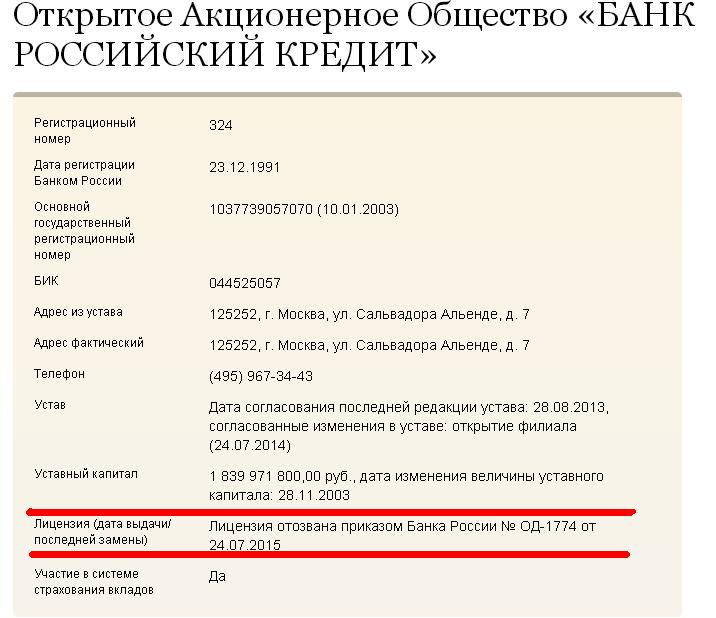

Как проверить, есть ли лицензия у банка

В помощь гражданам – сайт ЦБ РФ. В разделе «Справочник по кредитным организациям» любой пользователь найдет такие сведения об учреждении (необходимо для этого ввести номер лицензии банка или его название):

- дату регистрации;

- адрес и телефон;

- БИК;

- размер уставного капитала;

- перечень лицензий;

- отметку об участии в системе страхования депозитов;

- данные о филиалах;

- финансовую отчетность и др.

Получить № лицензии доступно на сайте организации либо узнать его в отделении. Копию разрешительного документа в учреждении выдадут по запросу клиента.

Где посмотреть списки банков, лицензий у которых нет

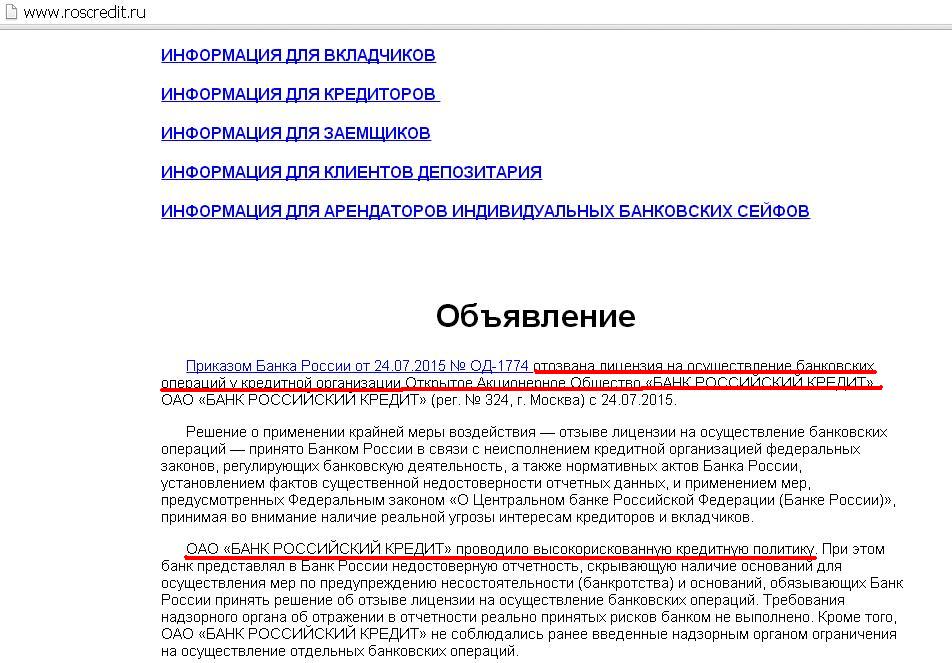

Эта информация также находится в свободном доступе на сайте Центробанка. Зайдите в раздел «Информация по кредитным организациям», далее – «Ликвидация кредитных организаций». Количество лишенных лицензии банков в 2015 году – 51 (по состоянию на 19.08.2015 г.).

Основные причины отзыва разрешений на банковские операции:

- неудовлетворительная финансовая активность;

- несоблюдение нормативных документов и федеральных законов;

- низкая достаточность капитала (менее 2%) и др.

ЦБ РФ также вправе лишить лицензии организацию, которая не вовремя предоставляет отчетную документацию либо подает неточные сведения.

Как узнать о том, что у банка отозвали лицензию?

- Из источника ЦБ РФ – издания «Вестник Банка России». Информацию публикуют примерно через неделю после отзыва лицензии.

- Из СМИ. Чаще всего новостные порталы и газеты узнают эти сведения в тот же день, когда их обнародует «Вестник Банка России».

- Посетив сайт Центробанка, раздел «Справочник по кредитным организациям».

4. На официальном интернет-ресурсе самого банка.

Советы

- Выбирая учреждение для размещения депозита,

обратите внимание, участвует ли оно в системе страхования вкладов. Если банк остался без лицензии и не

может вернуть средства с депозитов, на выручку ему поспешит Агентство

страхования вкладов (АСВ). Выплаты оно начинает

через 2 недели после отзыва лицензии. Клиенты гарантированно получают свои

средства в размере до 1 млн 400 тыс. р.

Если сумма депозита больше, в случае форс-мажоров вопрос будет решаться

в индивидуальном порядке.

- Через неделю после лишения банка лицензии вкладчики узнают, где они получат деньги. Эту информацию агентство обнародует в СМИ. Вкладчик должен прийти в АСВ с паспортом и оформить заявление.

- Все вкладчики получают компенсацию в рублях. Валютные вложения агентство по страхованию пересчитает по курсу ЦБ РФ, ориентируясь на дату отзыва лицензии.

- Фин.учреждение настаивает на досрочном гашении кредита либо задерживает выплаты? Это может указывать на недостаточность капитала банка. Есть вероятность, что в результате проверок он останется без разрешительных документов.

- Если у банка отозвали лицензию, приостанавливаются все операции со счетами. Клиенты смогут забрать свои средства примерно через месяц.

- Заемщики банка, лишенного лицензии, не освобождаются от кредитных обязательств. Они продолжат сотрудничать с другим учреждением, которое выкупит долг. Обычно этим занимаются крупные банки, например, ВТБ 24. Новый кредитор заключит с клиентом соглашение, где будет прописана и процентная ставка: прежняя или уменьшенная.

- Кроме разрешений на собственно банковские операции кредитному учреждению доступно получить иные виды документов. Например, у Россельхозбанка есть лицензии для совершения брокерской и дилерской деятельности. Они позволяют продавать и покупать ценные бумаги.

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Чужинов Виктор 21.09.2015 09:16

Сейчас как раз очень непростая ситуация с лицензиями, у многих банков ее отзывыют, а страдают простые люди.

Ответить | Пожаловаться на комментарий

Чужинов Виктор 22.09.2015 11:00

Нужно просто выбирать банк по отзывам и рейтингу.

Ответить | Пожаловаться на комментарий

Влад 18.02.2021 11:25

Выбирайте крупнейшие госбанки и не партесь (Сбер, ВТБ и т.д.)