Кредит с отсрочкой

29 мая 2015

Кредит с отсрочкой – удобный сервис, предоставляемый разными банками с целью облегчения платежной нагрузки на заемщика. Условия кредитных каникул оговариваются в момент подписания договора или при возникновении форс-мажорных обстоятельств. Какие банки готовы идти на уступки клиентам, насколько выгодно изменение погашения кредита, и как согласовать «особый» график платежей?

По каким причинам банк предоставляет «кредитные каникулы»

Отсрочка погашения платежей может быть предоставлена клиенту двумя способами:

- В рамках отдельной программы кредитования – все условия прописаны в договоре, график погашения составлен с учетом возможностей заемщика.

- Реструктуризация кредита – изменение порядка погашения в связи ухудшением финансового состояния клиента. Это вынужденная мера, на которую банки соглашаются только при возникновении форс-мажорных обстоятельств.

Претендовать на получение кредита с отсрочкой платежа могут разные категории заемщиков:

- учащиеся высших учебных заведений, которые получают образование на контрактной основе (отсрочка погашения на период обучения);

- клиенты ипотечных программ кредитования (отсрочка/снижение платежей на период проведения ремонтных работ);

- молодые семьи (отсрочка погашений по кредиту на 1-3 года при наличии маленьких детей);

- покупатели товаров в кредит (акционные предложения от банков – кредитные каникулы подбираются по желанию клиента, например, на период отпуска заемщика).

Вынужденная отсрочка погашения кредита для клиента возможна в следующих случаях:

- уменьшение должностного оклада/перевод на новое место работы;

- задержки в выплате заработной платы;

- сокращение/увольнение с работы;

- семейные обстоятельства (болезнь/смерть близкого родственника, из-за которой заемщик некоторое время был нетрудоспособен);

- форс-мажорные обстоятельства (кража, пожар, ДТП);

- изменения условий ведения бизнеса (для индивидуальных предпринимателей).

Проведение реструктуризации кредита практически приравнивается к выдаче нового займа – сбор документов, анализ платежеспособности, оценка рисков и т.д. Однако большинство банков идут на уступки добросовестным заемщикам, предоставляя им кредитные каникулы.

Достоинства и недостатки кредита, предоставляемого в виде отсрочки платежа

Достоинства и недостатки кредита, предоставляемого в виде отсрочки платежа

Оформление кредита с отсрочкой имеет как достоинства, так и недостатки. К числу преимуществ «лояльного» графика погашений можно отнести:

- Подбор индивидуальных сроков погашения кредита.

- Возможность эффективно перераспределять собственные средства.

Без особой необходимости оформлять кредит с отсрочкой платежа всё же не стоит, так он имеет ряд существенных недостатков:

- Необходимость предоставления дополнительных документов. В первую очередь это относится к действующим кредитам, по которым необходимо изменить график погашения. При получении нового займа могут понадобиться документы, подтверждающие предстоящие расходы:

- Договор покупки недвижимости.

- План-расчет ремонтных работ.

- Свидетельство о рождении ребенка.

2. Отсрочка платежа – не бесплатная услуга. Кредитные каникулы, по сути, увеличивают срок погашения займа, а значит – и общую переплату по кредиту. Кроме того, некоторые банки четко прописывают в договоре стоимость предоставления отсрочки по кредиту. Например, за подключение опции «отсрочка платежа на месяц» придется дополнительно заплатить 1000-3000 рублей.

3. Банки готовы идти на уступки и соглашаются «подкорректировать» график платежей только при условии хорошей кредитной истории заемщика.

Важно! Иногда кредит с отсрочкой платежа – единственная возможность получить ссуду. Прежде всего, это относится к кредитам на обучение или финансирование бизнеса с ярко выраженной сезонностью.

В каких банках можно взять кредит с отсрочкой платежа*

Не во всех банках есть программа кредитования с отсрочкою платежа. Ниже приведены наиболее популярные программы финансовых организаций России.

Связной банк предоставляет платежные каникулы в рамках

кредитного договора на следующих условиях:

Связной банк предоставляет платежные каникулы в рамках

кредитного договора на следующих условиях:- период отсрочки – до 4-х месяцев;

- процентная ставка на период кредитных каникул остается неизменной;

- уже погашено не меньше 3-х платежей;

- отсутствие просрочек;

- опцию нельзя подключить, если до окончания действия кредитного договора осталось меньше 2-х месяцев;

- услугой можно воспользоваться один раз в год.

Важно! Если отсрочки платежей в рамках договора недостаточно для решения финансовых вопросов заемщика, то Связной банк может провести реструктуризацию кредита. В этом случае учреждение имеет право изменить ставку по кредиту, срок погашения и размер ежемесячного платежа.

Восточный Экспресс Банк дает возможность своим клиентам не погашать в течение одного-трех месяцев тело кредита, но проценты придется оплачивать согласно графику. Если заемщик воспользуется данной опцией, то срок кредитного договора автоматически продлится на период отсрочки платежа.

Кредитные каникулы можно оформить:

- если с момента выдачи кредита прошло три и больше месяцев;

- не чаще двух раз за весь кредитный период;

- при условии, что после окончания предыдущей отсрочки прошло минимум полгода.

БыстроБанк выдает кредиты на развитие бизнеса с гибким графиком погашения. В месяцы, когда поступления прибыли минимальны, или требуется дополнительное финансирование деятельности, платеж по кредиту снижается. С клиентом оговаривается сумма взноса, не обременительная для бизнеса. При этом платеж не может быть меньше начисленных процентов за месяц.

Кредит с отсрочкой платежа можно оформить в Промсвязьбанке.

Программа действительна для кредитных договоров, заключенных после 05.09.2011

года. Воспользоваться кредитными каникулами можно при выполнении некоторых

условий:

Кредит с отсрочкой платежа можно оформить в Промсвязьбанке.

Программа действительна для кредитных договоров, заключенных после 05.09.2011

года. Воспользоваться кредитными каникулами можно при выполнении некоторых

условий:

- положительная кредитная история заемщика;

- внесено не менее шести платежей согласно кредитному графику;

- до окончания кредитного договора остается не меньше 3-х месяцев;

- текущий кредит не реструктуризирован;

- услугой можно воспользоваться 1 раз в год.

Стоимость «кредитных каникул» – 15% от ежемесячного платежа (аннуитетный расчет), но не меньше 2000 рублей. Срок кредита увеличивается на количество дней отстроченных платежей.

Для активации услуги можно принести заявление в отделение банка или заполнить бланк заявки в интернет-банке PSB-Retail. Срок подключения опции – 1 день.

Отложить ежемесячный платеж по потребительскому кредиту можно в Банке Москвы. Отсрочка предоставляется только клиентам с хорошей кредитной историей на таких условиях:

- услуга доступна только спустя 3 месяца после выдачи кредита;

- срок кредитных каникул – 1 месяц;

- отсрочкой можно воспользоваться 1 раз за год;

- после предоставления услуги изменяется график платежей – увеличивается срок;

- стоимость оформления отсрочки – 1199 рублей за первый пропуск, 1799 рублей – за каждый последующий.

Важно! Зарплатные клиенты, обслуживающиеся в Банке Москвы более 3-х месяцев, могут получить кредит с отсрочкой первого платежа.

Сбербанк, РосБанк, Банк Союз, Россельхозбанк, Соцгорбанк, ВТБ24 и другие финансовые организации работают по программе кредитования обучения с государственным субсидированием. Кредит на образование можно оформить с отсрочкой платежа на период обучения.

В Сбербанке в рамках программы ипотечного кредитования предусмотрена возможность оформления отсрочки по кредиту. Период кредитных каникул зависит от обстоятельств заемщика.

Условия получения кредита на обучение с отсрочкой платежа

Условия кредита на образование максимально подстроены под нужды потребителей – заемщиков-учащихся. Во многих банках предусмотрена отдельная целевая программа с государственным субсидированием.

Льготный кредит на обучение выдается на следующих условиях:

Льготный кредит на обучение выдается на следующих условиях:- Сумма займа – до 100% стоимости обучения.

- Максимальный кредитный период: срок обучения + 10 лет.

- Ставка по кредиту с учетом субсидирования в разных банках составляет 5-10% годовых.

- Кредит может выдаваться под поручительство или без обеспечения.

- Порядок возврата долга: проценты погашаются ежемесячно, а тело кредита – равными долями спустя 3 месяца после окончания учебного заведения. Задолженность распределяется равномерно на 10 лет.

- Комиссия за выдачу кредита отсутствует.

Важно! Льготная ставка для клиента не может превышать ¼ ставки рефинансирования ЦБ РФ, увеличенную на 3 пункта.

Оформить кредит могут граждане РФ, достигшие 14 лет. Для получения займа в банк предоставляют следующий комплект документов:

- паспорт;

- завление-анкета;

- договор между учащимся и образовательным учреждением на предоставление платных услуг;

- платежный документ от учебного заведения для оплаты образовательных услуг;

- документы, подтверждающие платежеспособность заемщика (поручителя).

Если образовательный кредит выдается студенту, у которого нет постоянного официального дохода, то обязательно привлечение платежеспособного созаемщика.

Особенности кредита с отсрочкой первого платежа

Далеко не все банки согласны предоставить отсрочку по

кредиту с первых дней погашения. Больше шансов получить такой кредит у

постоянных клиентов банка. Это могут быть предприниматели, сотрудничающие по

расчетно-кассовому обслуживанию с банком, или зарплатные клиенты. Условия

выдачи кредита с отсрочкой первого платежа согласовываются индивидуально.

Далеко не все банки согласны предоставить отсрочку по

кредиту с первых дней погашения. Больше шансов получить такой кредит у

постоянных клиентов банка. Это могут быть предприниматели, сотрудничающие по

расчетно-кассовому обслуживанию с банком, или зарплатные клиенты. Условия

выдачи кредита с отсрочкой первого платежа согласовываются индивидуально.

Некоторые банки (Азиатско-Тихоокеанский Банк, Кредит Европа Банк) менее требовательны к заемщику, и согласны выдать потребительский кредит с отсрочкой первого платежа. Конечно, услуга эта не дешевая. Банки перекрывают свои риски повышенной процентной ставкой (25-35%) или взимают с клиента отдельный платеж за использование отсрочки.

Целесообразность оформления кредита с отсрочкой платежа на 3 месяца

При возникновении кратковременных сложностей с погашением кредита клиент может обратиться в банк с просьбой отсрочить платеж на 1-3 месяца. Если в рамках договора такая опция не предусмотрена, то изменение графика будет рассматриваться как реструктуризация кредита.

Важно! Любая реструктуризация кредита негативно сказывается на кредитной истории заемщика!

При оформлении платежной отсрочки надо обратить внимание на ряд важных моментов:

- порядок изменения графика – увеличение срока или платежа;

- стабильность процентной ставки;

- наличие дополнительных комиссий за услугу;

- изменение общей переплаты за кредит.

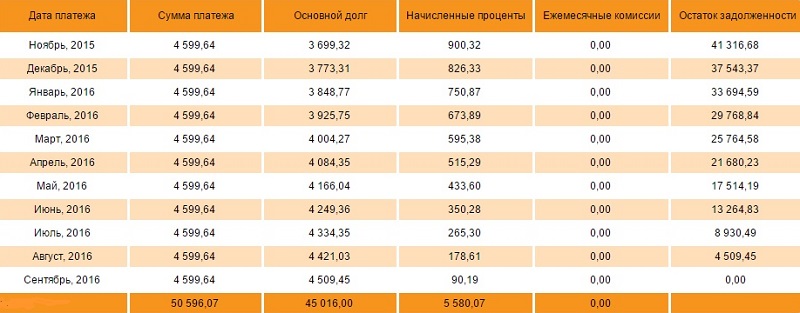

Пример. Клиент банка оформил потребительский кредит – 50000 р. сроком на 1 год, процентная ставка – 24% годовых. Первоначальный график погашения и предполагаемая переплата представлены ниже.

Через два месяца заемщик решил оформить полную отсрочку платежей на 3 месяца в связи с семейными обстоятельствами. На этот момент размер основного долга составлял 42469,48 р. Банк согласен пойти на уступки клиента на следующих условиях:

- Проценты, начисленные за период отсрочки, прибавляются к сумме основного долга.

- Основной долг на момент окончания отсрочки составит: 42469,48 + (849,39*3) = 45017,65 р.

- Срок кредитного договора увеличивается таким образом, чтоб платеж остался практически неизменным.

- Стоимость услуги – 2000 р.

Последующий взнос по кредиту клиент должен внести в ноябре, сумма платежа – 4599,64 р. Можно подвести итог. Переплата по кредиту без изменения графика составляет 6735, 76 р. После изменения графика стоимость займа возросла до 9505,44 р.:

- 2000 р. – фиксированная плата за отсрочку;

- 1925,44 р. – проценты, начисленные за первые 2 месяца кредита;

- 5580,07 р. – проценты, которые оплатит клиент после окончания кредитных каникул.

В данном случае отсрочка по кредиту на 3 месяца обойдется клиенту в 2769,68 р. Если бы сумма займа была больше (ипотека, автокредит), то и стоимость кредитных каникул обошлась бы заемщику дороже.

Целесообразность отсрочки надо рассчитывать в каждом отдельном случае индивидуально. Если решить финансовые трудности за 3 месяца не удается, то можно рассмотреть вариант рефинансирования кредита с пролонгацией графика. Это позволит снизить ежемесячные платежи.

Кредит с отсрочкой платежа на год: порядок оформления «кредитных каникул»

Возможность длительной отсрочки платежа предусмотрена в

некоторых ипотечных программах. Порядок предоставления данной услуги отработан

в Сбербанке.

Клиент может получить отсрочку платежа по ипотеке на год и более в следующих случаях:

- При рождении ребенка в период действия ипотечного договора. Период отсрочки ограничен возрастом ребенка (3 года).

- Отсрочка на выполнение ремонтно-строительных работ. Срок кредитных каникул рассчитывается по формуле: 24-t, где t – количество месяцев со дня выдачи кредита до дня оформления отсрочки.

Порядок оформления отсрочки:

- Обратиться в банк с письменным заявлением об изменении графика погашения ипотеки.

- Предоставить документы, подтверждающие изменение обстоятельств (свидетельство о рождении ребенка, проектно-расчетная документация).

- Получить оповещение от сотрудника банка о принятом решении.

- Подписать дополнительное соглашение к Договору и новый график погашения.

Советы

- Кредит с отсрочкой платежа всегда обходится дороже, чем стандартный способ погашения займа. Поэтому не стоит без важной причины оформлять кредитные каникулы.

- Переплата по кредиту зависит от периода предоставления отсрочки платежа. В начале графика погашения «каникулы» обойдутся дороже, так как основная часть тела кредита еще не погашена.

- Изменения графика погашения в рамках кредитного договора всегда предпочтительнее реструктуризации. Выбирая программу кредитования надо заранее уточнить, предусмотрена ли возможность отсрочки платежа.

*Дата актуализации данных – 01.06.2015 г.

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Юлия 17.06.2015 00:32

Немного не соглашусь. Не всегда отсрочка платежа выходит дороже. Человеку, например, легче найти 1-3 тысячи и заказать месяц каникул, чем искать на погашение 20-30 тысяч(зависит у кого какой кредит). Ситуации бывают разные и я считаю, что лучше потерять 3 000 чем получить просрочку, проценты и пятно на кредитной истории.