Калькулятор расчета аннуитетных платежей по кредиту

5 мая 2015

В кредитовании аннуитетные платежи становятся все более распространенными. Раньше они чаще всего применялись при ипотечных займах. В настоящее время используются также и в других видах кредитования (потребительское, автокредиты и т.д.). Статья расскажет о том, как рассчитать аннуитетные платежи самостоятельно или с помощью калькуляторов.

Исходные данные для расчета аннуитетных платежей по кредиту

Исходные данные для расчета аннуитетных платежей по кредиту

Существует три основных типа расчетов:

- по размеру кредита (известна сумма требуемого займа, а остальные параметры подбираются в процессе расчетов);

- по сумме дохода (исходя из величины дохода, рассчитывается максимально возможная сумма кредита);

- по размеру платежа (с учетом уже известной суммы, которая может направляться на оплату платежа, рассчитываются остальные параметры).

Соответственно, для каждого типа расчетов требуется различный набор исходных данных.

- Для расчетов по сумме кредита понадобятся: размер займа, процентная ставка, срок кредитования.

- Для вычислений по сумме дохода требуются: величина дохода, размер ставки, продолжительность кредитования.

- Для расчетов по сумме платежа нужны данные о его размере, процентной ставке и сроке кредита.

Формула расчета аннуитетных платежей по кредиту

Для самостоятельных расчетов могут понадобиться несколько финансовых формул расчета аннуитетных платежей по кредиту в Excel.

Для вычисления платежей по сумме кредита используется функция ПЛТ, в состав которой входят следующие аргументы:

- процентная ставка (указывается в годовых, деленных на 12);

- срок кредитования (в месяцах);

- сумма кредита.

Результатом вычислений является сумма ежемесячного аннуитетного платежа, включающая основной долг и проценты. Если требуется дополнительная детализация, то можно воспользоваться функцией ОСПЛТ. Она показывает сумму основного долга в составе платежа.

Для расчета процентов по кредиту с аннуитетными платежами используется функция ПРПЛТ. Аргументами ОСПЛТ и ПРПЛТ являются:

- процентная ставка (указывается в годовых, деленных на 12);

- номер периода уплаты платежа;

- срок кредитования (в месяцах);

- сумма кредита.

Расчет по сумме получаемого дохода делится на два этапа:

- расчет возможной суммы платежа, исходя из доходов и производимых расходов;

- непосредственный расчет максимальной суммы кредита.

Чтобы определить сумму возможного платежа, необходимо рассчитать величину чистого дохода. Она показывает размер свободных средств заемщика. Этот показатель рассчитывается как разница между его доходами и расходами. К доходной части могут быть отнесены поступления из всех источников, которые подтверждены официально:

- по основному месту работы;

- от работы по совместительству;

- от предпринимательской деятельности;

- пенсия;

- доходы от сдачи недвижимости в аренду и так далее.

Для расчета расходов, как правило, используют величину прожиточного минимума (8 234 р. за 4 квартал 2014 года в целом по России). Также учитываются выплаты обязательного характера:

- платежи по существующим кредитам;

- выплаты по решению суда (например, алименты);

- оплата жилищно-коммунальных услуг и другие.

В большинстве случаев банки для определения суммы возможного платежа используют 40-70% от величины чистого дохода.

Таким образом, если из суммы доходов вычесть сумму расходов и результат умножить на 40-70%, получится ориентировочная сумма допустимых регулярных выплат.

Зная размер платежа, можно определить величину кредита с использованием функции ПС. Для этого потребуются следующие аргументы:

- процентная ставка (указывается в годовых, деленных на 12);

- срок кредитования (в месяцах);

- сумма платежа.

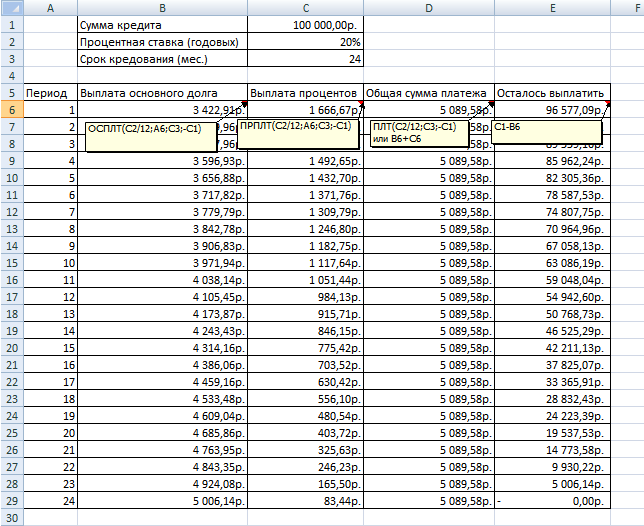

Пример расчета аннуитетных платежей по кредиту

Исходные данные:

- размер займа: 100 000 р.;

- процентная ставка: 20% годовых;

- срок кредита: 2 года (24 месяца).

Вышеуказанные функции будут выглядеть следующим образом:

- ПЛТ(20%/12;24;100000);

- ОСПЛТ(20%/12;{числа от 1 до 24};24;100000);

- ПРПЛТ(20%/12;{числа от 1 до 24};24;100000).

Расчет аннуитетных платежей по кредиту в Excel скачать.

Для расчетов по сумме платежа функция ПС будет выглядеть следующим образом: ПС (20%/12;24;5089,58)=100000.

Т.е., при ежемесячном платеже в течение 2 лет по 5 089,58 р. по кредиту со ставкой 20% годовых может быть получен заем в размере 100 000 р.

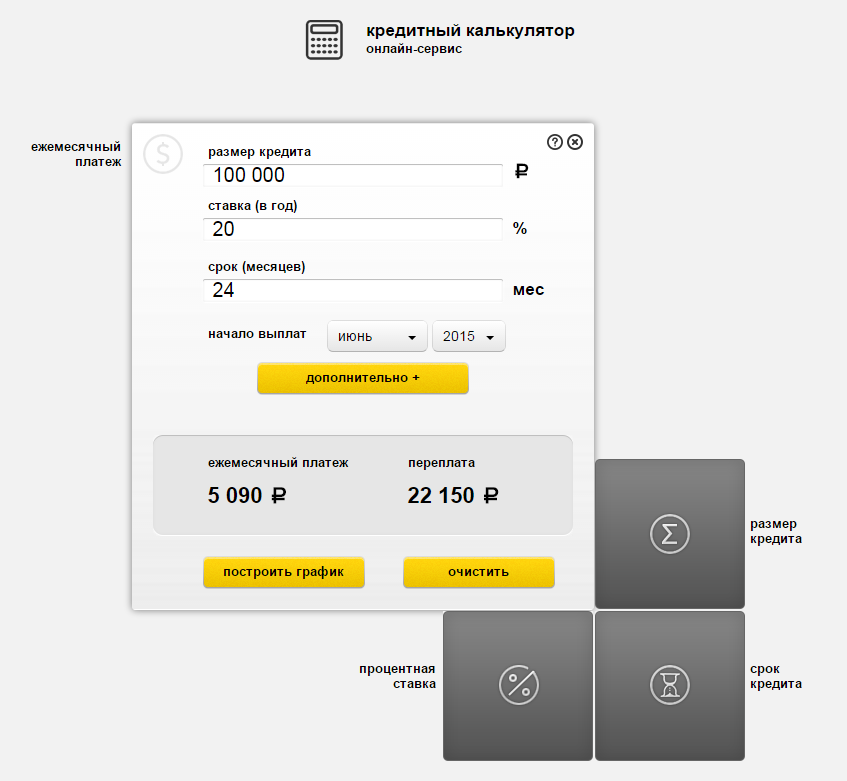

Помимо самостоятельных вычислений можно воспользоваться для расчета платежа по кредиту калькулятором.

Например, данный калькулятор предоставляет возможность произвести расчет по следующим типам:

- по размеру кредита, ставке и сроку займа – для определения суммы платежа;

- по ежемесячному платежу, ставке и сроку кредита – для определения максимальной суммы кредита;

- по размеру кредита, ставке и ежемесячному платежу – для определения ставки по кредиту;

- по сумме кредита, ежемесячному платежу и ставке – для определения срока займа.

К удобствам рассматриваемого калькулятора можно отнести:

- Возможность учесть дополнительные комиссии.

- Наличие расчета полной стоимости кредита по методике Банка России.

- Построение графика платежей. Его можно распечатать, отправить по электронной почте, сохранить в формате pdf или экспортировать в MS Excel и MS Word.

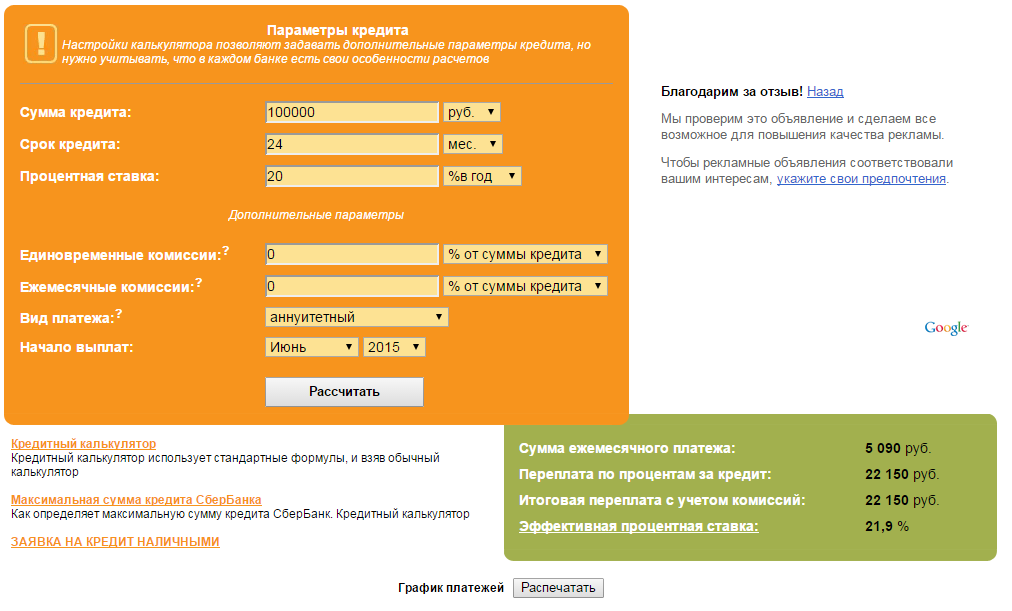

Также удобен в эксплуатации этот калькулятор. Его плюсами являются:

- Учет дополнительных комиссий (в виде фиксированной суммы в рублях либо процента от суммы кредита или остатка долга).

- Возможность расчета полной стоимости кредита по методике Банка России.

- Наличие выбора вида платежа (аннуитетный или дифференцированный).

- Построение графика платежей.

При необходимости расчета суммы кредита по доходу можно воспользоваться еще одним калькулятором. Он позволяет рассчитать величину платежа, исходя из суммы займа. Кроме указанных кредитных калькуляторов, в интернете находится большое количество других, позволяющих производить необходимые расчеты. Выбор того или иного из них сугубо индивидуален.

Помимо них, для вычислений также можно воспользоваться калькуляторами, размещенными на сайтах банков, в том числе крупнейших (например, Сбербанка или ВТБ24). К преимуществам использования калькулятора банка, в котором планируется оформить кредит, можно отнести:

- использование единой методики для расчета в калькуляторе и при фактической оценке заемщика банком;

- возможность в некоторых случаях подать заявку на кредит непосредственно с сайта, используя полученные данные калькулятора.

Расчет платежа по кредиту на калькуляторе. Советы

- Если при расчетах получается сумма кредита меньше, чем необходимо, можно увеличить срок кредитования или указать доходы созаемщиков.

- При расчете на разных калькуляторах результаты могут незначительно отличаться. Это связано с тем, что различается подход к расчету количества дней. В некоторых случаях принято считать, что в каждом месяце по 30 дней, в других используется их точное число. Кроме того, в калькуляторах может производиться округление с точностью до рублей или до копеек. Однако данные расхождения не являются существенными и, как правило, ими можно пренебречь.

- При расчетах целесообразно воспользоваться показателем полной стоимости кредита. Он позволяет сравнивать варианты займов с разными условиями.

Отзывы и комментарии