Как рассчитать квартиру в ипотеку

19 сент. 2015

Для многих единственная возможность стать собственником жилья – купить квартиру в ипотеку. Рассчитать стоимость кредита, оценить свою платежеспособность и выбрать оптимальную ипотечную программу можно несколькими способами.

.jpg) Как

рассчитать покупку квартиры в ипотеку:

способы

Как

рассчитать покупку квартиры в ипотеку:

способы

Банки предлагают массу кредитных программ для разных категорий заемщиков. Основной критерий выбора банковского предложения – итоговая стоимость ипотеки. Расчет можно выполнить такими способами:

- Обратиться непосредственно в банк (посетить в офис/позвонить по телефону).

- Получить информацию у кредитного брокера/консалтинговой компании. Для заемщика эта услуга бесплатна, так как клиент оплачивает процент от суммы займа после подписания кредитного договора.

- Рассчитать ипотеку самостоятельно кредитным калькулятором.

Последний вариант – самый быстрый, простой и эффективный метод расчета. Он позволяет не выходя из дома сравнить истинную стоимость ипотеки в разных банках.

Как рассчитать стоимость квартиры в ипотеку онлайн-калькулятором

1. Открыть «Кредитный калькулятор онлайн» – выбрать программу в интернете/на официальном сайте банка.

2. Ввести параметры ипотеки:

- размер первоначального взноса;

- сумму кредита;

- срок погашения;

- вид платежа (дифференцированный/аннуитетный);

- дополнительные расходы (единоразовые/ежемесячные комиссии, страховка);

- начало выплат.

3. Нажать на «Рассчитать» и оценить результат.

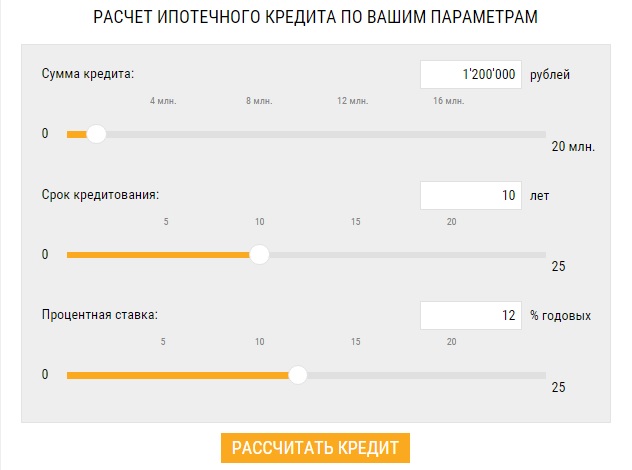

Пример расчета. Для покупки квартиры не хватает 1 200 000 р. Клиент планирует оформить ипотеку на 10 лет под 12% годовых. Числовые данные надо ввести в форму онлайн-калькулятора и нажать на кнопку «Рассчитать кредит».

Результаты вычислений будут выведены на экран.

По итогу видно, что ежемесячно к погашению – 17355,99 р., переплата за весь период кредитования – 885184,25 р. (73,77%).

Квартира в ипотеку с материнским капиталом: рассчитать кредит

При оформлении ипотеки материнский капитал можно использовать двумя способами:

- Первоначальный взнос. Это дает возможность снизить срок погашения или увеличить размер займа.

- Частично досрочное погашение. Средства используются после оформления сделки – можно снизить ежемесячный взнос или период погашения.

Расчет ипотеки зависит от способа использования мат. капитала и проводится по стандартным схемам.

Вариант 1. Материнский капитал включен в сумму первоначального взноса. В форму калькулятора введите данные по кредиту (материнский капитал – 330 тыс. р., стоимость квартиры – 1 млн р.) и пересчитайте.

Программа расчета выдаст результат с общей суммой переплаты – 590 455 р. и размером ежемесячного взноса – 10 500 р.

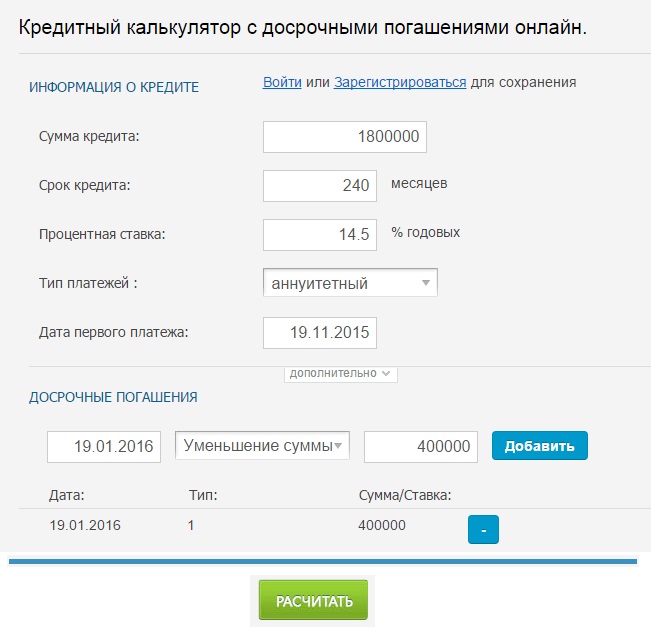

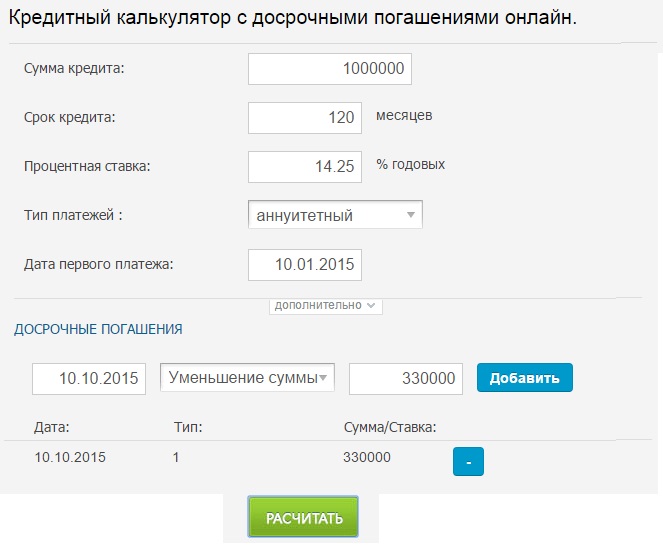

Вариант 2. Клиент оплачивает ипотеку (сумма 1 млн р., срок 10 лет) и хочет частично погасить кредит материнским капиталом (330 тыс. р.)

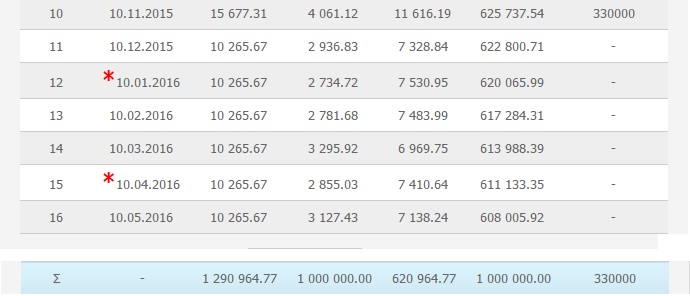

Изначально заемщик погашал 15 677 тыс. р. ежемесячно.

Если в октябре 2015 года заемщик воспользуется материнским капиталом в счет оплаты ипотеки, то ежемесячный платеж уменьшится до 10 265 тыс. р.

Советы

1. Для расчетов лучше выбирать калькулятор с расширенными опциями:

- выбор способа погашения;

- расчет досрочного/частично досрочного погашения;

- учет дополнительных материальных расходов (комиссии, страховки и т.д.).

2. Вычисления на официальном сайте банка – более корректны. Программа может изменять ставку кредита зависимо от введенных параметров займа и выводить предварительное предложение банка.

3. Кредитные брокеры работают с разными банками и смогут порекомендовать клиенту подходящую ипотечную программу. Плюс – экономия времени, минус – по итогу сделки придется оплатить услуги брокера.

Читайте также

- Как взять ипотеку? Оформление ипотеки

- 10 советов по ипотеке: как не потерять квартиру и деньги

- Военная ипотека. Кто имеет право на военную ипотеку? Как купить квартиру по военной ипотеке?

- Альберто Контадор посетил штаб-квартиру банка «Тинькофф Кредитные Системы»

- Ричард Брэнсон посетил штаб-квартиру ТКС Банка

Отзывы и комментарии