Эффективная процентная ставка. Сколько процентов на самом деле приносит вклад?

9 дек. 2014

Открывая депозит, мы преследуем две основные цели:

сохранить деньги и получить с них выгоду. Как рассчитать реальный процентный

доход? Какую роль при начислении процентов играет эффективная ставка по вкладу?

Открывая депозит, мы преследуем две основные цели:

сохранить деньги и получить с них выгоду. Как рассчитать реальный процентный

доход? Какую роль при начислении процентов играет эффективная ставка по вкладу?Номинальная и эффективная процентная ставка по вкладу. В чем отличия?

Процентная ставка может быть двух видов – номинальная и эффективная.

Номинальная процентная ставка – то числовое значение потенциального дохода, которое прописывается в депозитном договоре. Именно по номинальной ставке происходит начисление процентов по вкладу с оговоренной в договоре регулярностью.

Пример применения номинальной процентной ставки

Вы оформляете в Сбербанке России вклад "Сохраняй".

Ваш процентный доход составит 5 760 рублей (90 000 рублей * 6,4%).

Эффективная процентная ставка применяется для вкладов с капитализацией и показывает ваш реальный уровень дохода. Чем чаще происходит капитализация, тем выше значение эффективной процентной ставки.

Зачем нужно знать эффективную процентную ставку?

Если, сравнивая условия нескольких депозитов, вы хотите понять, какой из предложенных вариантов наиболее доходен, то вам необходимо сравнивать именно эффективные процентные ставки банков по вкладам. Чем больше значение реальной ставки, тем больший процентный доход принесет размещенная сумма.

Некоторые банки в информации по вкладу указывают эффективную процентную ставку рядом с номинальной. Однако бывают ситуации, когда рассчитывать потенциальный доход по вкладу приходится самостоятельно.

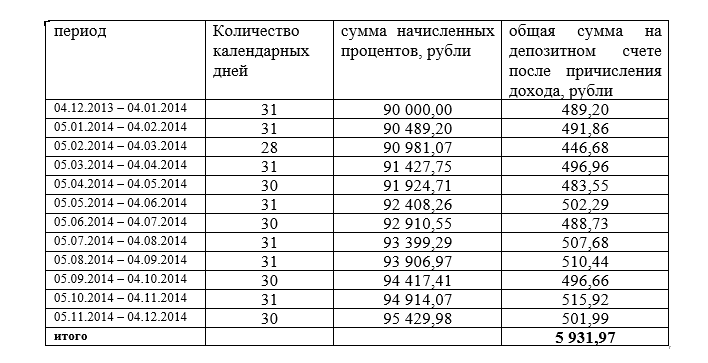

Пример расчета эффективной процентной ставки по вкладу

Вы оформляете в Сбербанке России вклад "Сохраняй" с ежемесячной капитализацией.

Ваш итоговый доход по депозиту рассчитывается по формуле сложных процентов.

Так как проценты начисляются ежемесячно, то необходимо разделить номинальную ставку на 12 месяцев (6,4%/12 = 0,53%).

0,53% - ежемесячная процентная ставка банка по вкладу. Этот расчет является усредненным, так как в нем не учитывается точное количество дней в месяце.

Вам необходимо вычислить размер дохода. В этом случае годовая процентная ставка делится на количество календарных дней в году (365 или 366). В зависимости от количества дней в месяце рассчитывается месячный доход, который прибавляется к результатам предыдущего периода (капитализируется).

Конечная сумма к возврату составит 95 931,97 рубль. Разногласия в несколько копеек с предыдущим расчетом связаны с округлением дробных значений. В банках, как правило, такие вопросы разрешаются в пользу клиента.

Эффективная ставка по вкладу 6,59% (5 931,97 рублей это 6,59% от 90 000 рублей).

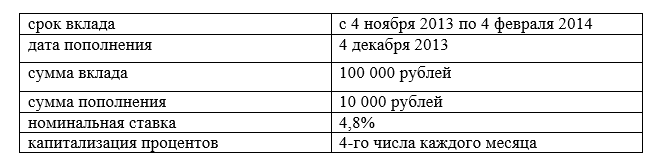

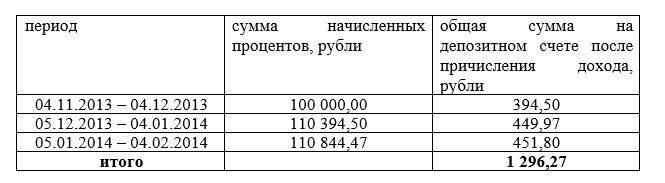

Эффективная ставка при пополнении вклада и снятии с него

Пример расчета эффективной ставки по пополняемым вкладам

Вы открыли в Сбербанке вклад "Пополняй".

Для помесячного расчета начисленных процентов необходимо номинальную ставку разделить на количество дней в году, а затем умножить на продолжительность месяца расчета.

4,8%/365 дней = 0,013%;

Ставка с ноября по декабрь (30 дней) = 0,013% * 30 дней = 0,3945%;

Ставка с декабря по январь (31 день) = 0,013% * 31 день = 0,4076%;

Ставка с января по февраль (31 день) = 0,013% * 31 день = 0,4076%.

При закрытии договора вы получите 111 296,27 рублей, эффективная ставка по договору – 4,82%.

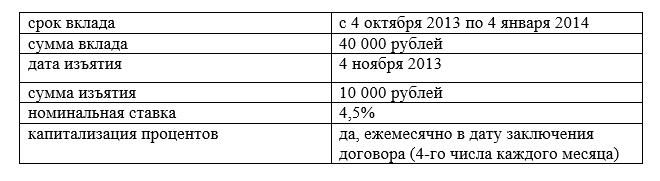

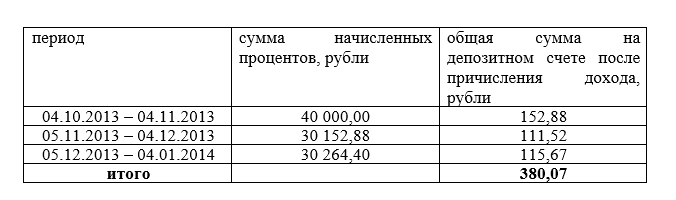

Пример расчета эффективной ставки по вкладу с функцией изъятия

Вы открыли в Сбербанке вклад "Управляй".

Ежедневная ставка по вкладу 0,0123% (4,5%/365 дней).

Ставка с октября по ноябрь (31 дней) = 0,0123% * 31 день = 0,382%;

Ставка с ноября по декабрь = 0,0123% * 30 дней = 0,369%;

Ставка с декабря по январь = 0,0123% * 31 день = 0,382%.

На руки вы получите 30 644,47 рубля, эффективная ставка – 4,52%.

Читайте также

- Кроме процентов по кредиту, что еще оплачивает заемщик?

- Что такое процентная ставка?

- Герман Греф выступил за отмену выплат страхового возмещения процентов

- Банк Хоум Кредит предлагает вклад «Десятка»

- В связи с пожеланиями клиентов ТКС Банк продлевает акцию «Открой вклад и получи MacBook или iPad!» до конца сентября

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Татьяна 19.12.2014 07:08

Ну все просто, только раньше я делила основную сумму на 12 месяцев, а потом умножала на количество фактических месяцев либо по договору, либо по временному факту хранения денег. То, что с капитализацией депозит выгоднее, это уже и ежу понятно. Причем, чем больше сумма у вас на вкладе, тем лучше.