Ипотека на участок: особенности процедуры, документы, требования, современные условия

11 дек. 2015

Земельный участок, наряду с другими объектами недвижимости, доступен для покупки в ипотеку. Этот продукт становится все более востребованным для клиентов, мечтающих о загородном доме. Статья расскажет об особенностях этого вида кредитования, порядке его оформления и возможностях приобретения участка другим способом.

Особенности ипотеки на земельный участок

- Ограничено свободное распоряжение землей. После оформления ипотеки почти все действия относительно приобретенного участка должны согласовываться с банком. Игнорирование этого условия влечет за собой негативные последствия.

- Право залога банка распространяется не только на участок. Если не исполнить обязательства по ссуде, то все находящиеся либо возведенные на наделе объекты перейдут в собственность кредитора.

- В ипотеку приобретаются земли определенной категории. Клиент не сможет получить другую площадь, кроме той, что предназначена для садоводства, ведения личного подсобного хозяйства, а также индивидуального жилищного либо дачного строительства.

- Не все банки предлагают такую программу. Последняя для них менее выгодна, чем покупка недвижимости. Это приводит к завышенным процентам по указанной ссуде и ухудшению других условий.

Специфика покупки дома с участком через ипотеку

После оформления ссуды на частный дом земля, на которой он находится, автоматически переходит в собственность покупателя. Таково требование законодательства. Поэтому приобретая дом, можно получить еще и небольшой участок в придачу. Но использовать его надо исключительно по целевому предназначению. То есть для постройки дополнительных подсобных или жилых помещений.

В случае когда покупатель берет ипотеку в банке, полное право собственности на дом и на землю к нему перейдет после погашения всех задолженностей. Именно тогда снимутся все обременения с недвижимости и появится возможность свободного распоряжения.

Также возможна другая ситуация. Дом с участком приобретается у клиента, который еще не погасил кредит, но хочет продать объект. В таком случае вносятся все платежи по ссуде за заемщика, снимается обременение банка, а помещение оформляется на нового покупателя. Земля также перейдет в собственность.

Особых требований к заемщикам нет. Ими могут быть граждане, которые:

- достигли установленного банком возраста;

- собрали всю необходимую документацию;

- имеют больше шести месяцев рабочего стажа;

- способны предоставить подходящее для залога имущество.

Перечень документов здесь общий. В качестве обеспечения ссуды можно предоставить покупаемый надел. Банки часто требуют, чтобы объект был расположен на определенной дальности от учреждения, не находился под обременением, а также имел дорогу, обеспечивающую постоянный подъезд к нему.

Не меняется здесь и порядок оформления ипотеки. В случае одобрения заявки подписывается кредитный договор, а надел страхуется. Кроме этого, в ипотеке земельных участков регистрация права собственности и обременений является обязательной процедурой. Все действия происходят сразу же после подписания соглашения.

Участок под ипотеку: банки и их предложения в 2016 году*

Уже отмечалось, что найти отдельное предложение на покупку только участка в ипотеку довольно-таки сложно. Банки в основном предоставляют ссуды на приобретение дома, где участок также перейдет в собственность заемщика. В этом плане интересны следующие предложения.

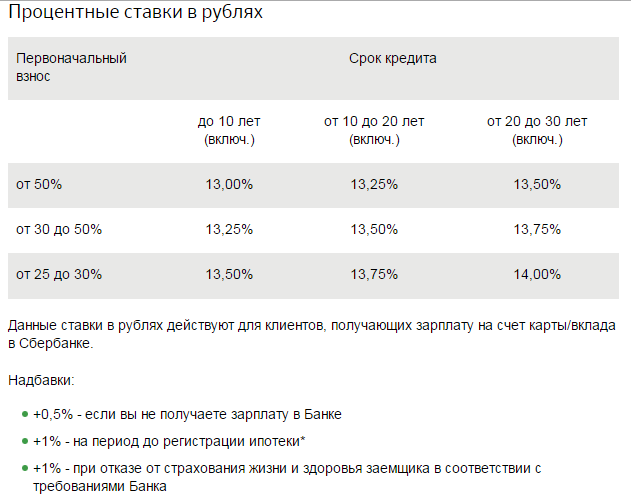

1. «Загородная недвижимость» от Сбербанка России

Кредит предоставляется на покупку земельного участка, либо на приобретение дачи.

Условия ссуды следующие:

- сумма — от 300 тыс. руб.;

- ставка — от 13%;

- срок — до 30 лет;

- без комиссии за оформление;

- первоначальный взнос — не менее 25% от стоимости участка/дома.

Заемщик должен достичь 21 года и не быть старше 75 лет на момент погашения кредита.

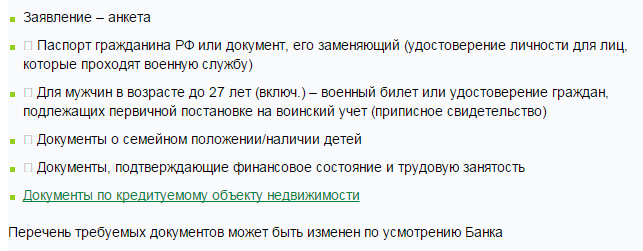

Перечень документов небольшой:

- заявка;

- копия паспорта;

- справки о доходах и трудовой деятельности клиента;

- а также документация по залогу в случае предоставления иного объекта в качестве обеспечения.

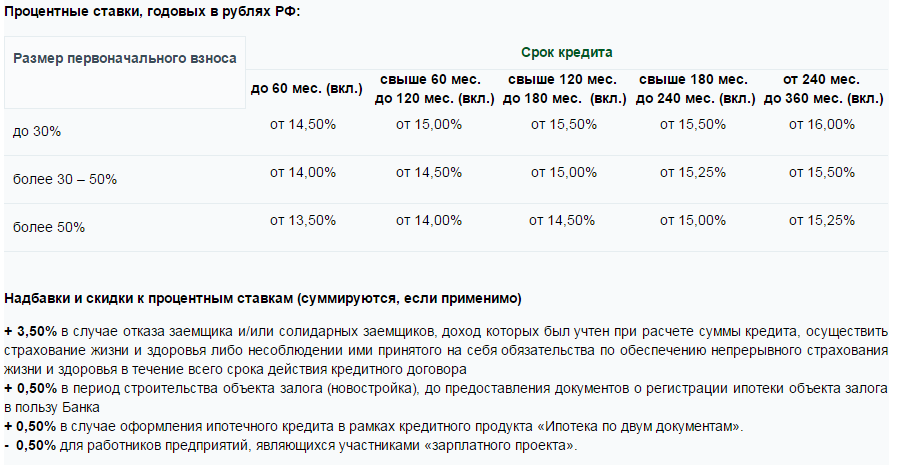

2. «Ипотечное жилищное кредитование» от Россельхозбанка

Продукт также предусматривает не только покупку земельного участка. Кроме этого, условия позволяют приобрести жилой дом с участком в ипотеку или таунхаус.

Условия ссуды:

- сумма — от 100 тыс. до 20 млн руб.;

- срок — до 30 лет;

- изначальный взнос — более 15% от стоимости участка либо дома;

- обязательное страхование имущества, переданного в обеспечение;

- возможность привлечения созаемщиков.

Перечень документов следующий:

Другие банки также предоставляют возможность оформления ипотеки на покупку участка.

Приобрести надел можно и при помощи получения нецелевого кредита под залог недвижимости. Здесь подойдут такие программы:

- «Нецелевой кредит под залог недвижимости» Сбербанка со ставкой от 15,5%;

- «Садовод» Россельхозбанка от 21%;

- «Целевой ипотечны+й кредит» Газпромбанка от 15,25%.

Сведения о наличии подобных предложений других банков размещены на официальных сайтах последних либо в их отделениях.

Сведения о наличии подобных предложений других банков размещены на официальных сайтах последних либо в их отделениях.Ипотека под залог земельных участков: советы заемщикам

- Помните, что ипотека не является единственным способом получения земли в собственность. Если у вас недостаточно средств для внесения первоначального взноса, то удобнее оформить нецелевой кредит под залог недвижимости.

- Не спешите отдавать приобретаемый участок в качестве обеспечения кредита. Ведь все постройки, которые будут на нем возведены также перейдут в собственность банка при просрочке.

- Заранее уточняйте требования банка к покупаемому участку. Это упростит ваши поиски необходимого надела.

*Дата актуализации данных — 14.12.2015

Отзывы и комментарии